中海油的利润表结构分析

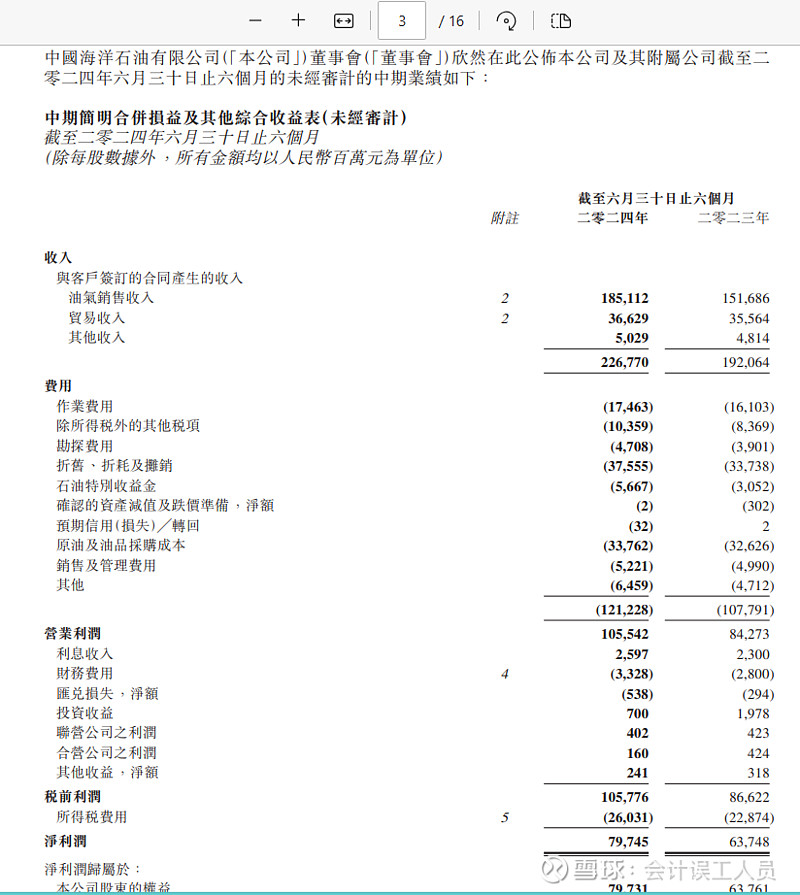

中海油 的2024中报业绩公告的P3的利润表数据是按SEC口径的欧美石油行业披露模式,成本费用拆分了作业费用等待如下。我个人认为这个模式的利润表的数据信息价值远比不同行业共用的主流的利润表模式更能获取有价值的信息。

1)81.7美元的油价时67.5%的毛利率计算过程:

2024年上半年布伦特和WTI油价平均81.7美元每桶,中海油 的2024H1油气收入1851亿,主营业务成本是作业费用175亿 折旧375亿 OPEX52亿=602亿,所以自产油气业务的毛利=1851-602=1249亿,毛利率=1249/1851=67.5%

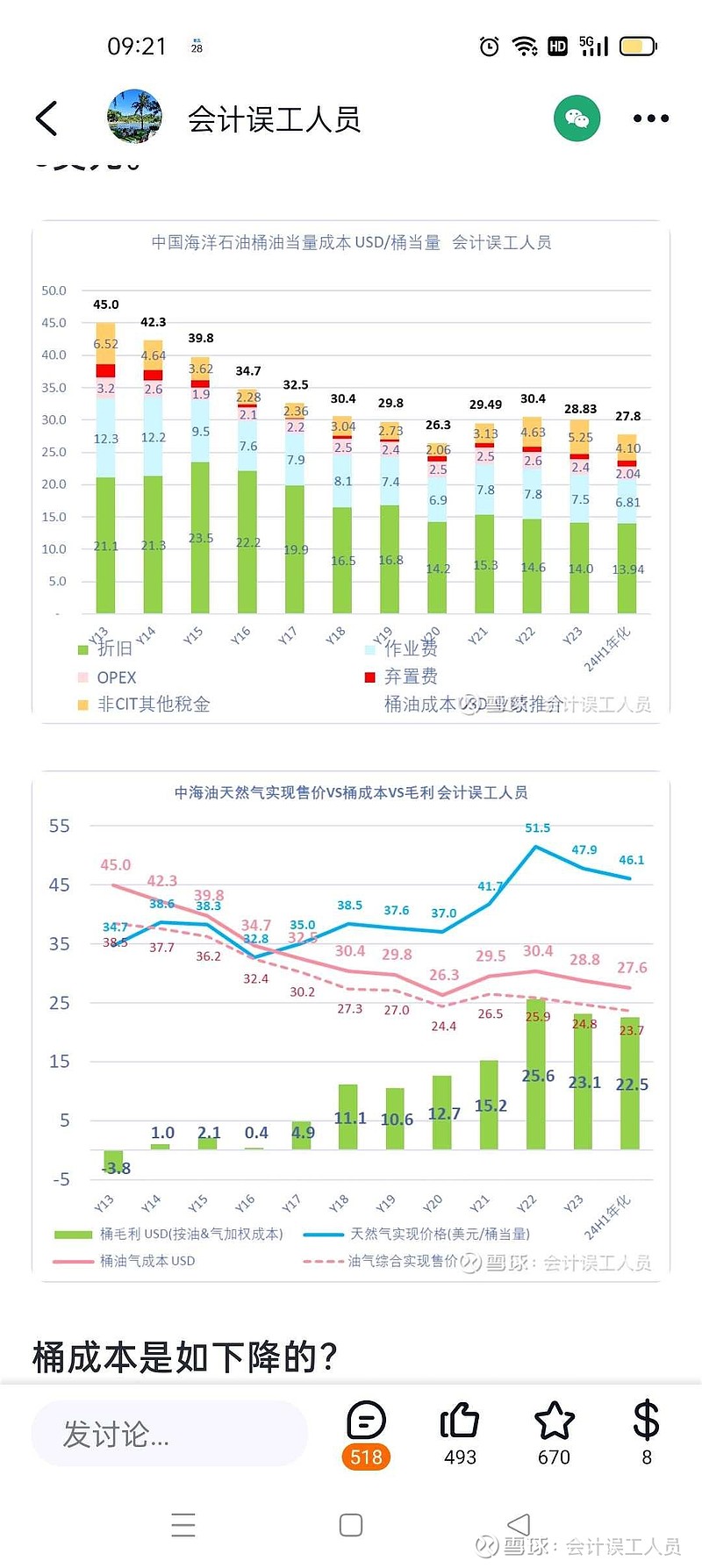

另外一个测算方式油气自产业务的毛利率:我在2024-08-31日的文章里《质变飞跃的中海油 》提及了中海油 的含资源税附加税的桶成本27.8美元每桶,不含税的非税桶成本23.65美元每桶。

中海油 的油气加权非税桶成本23.65美元,石油实现价格80.32美元每桶,天然气价格46.7美元每桶当量,石油产量占比78%,天然气占比22%,油气桶加权售价=80.32 X78% 46.7X22%=73美元,

2024H1中海油的油气自产毛利率=(73-23.65)/73=67.5%

2)中海油的收入和成本费用结构

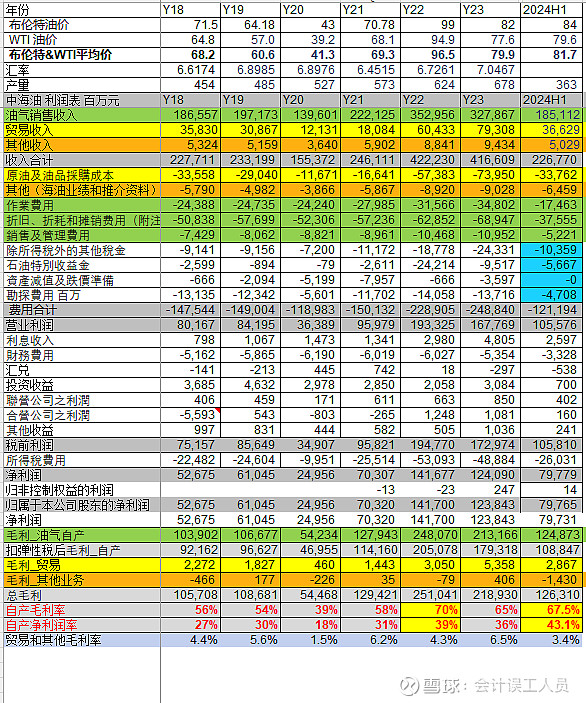

我把过去若干年的中海油 数据整理如下截图:

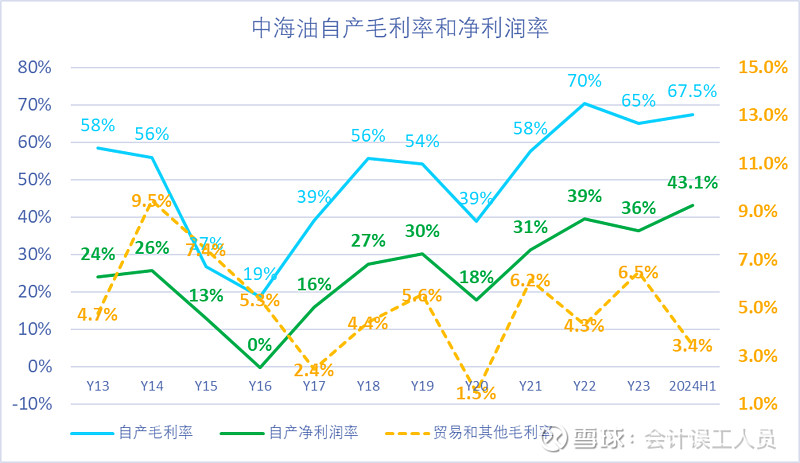

2-1)中海油的收入一共三大块,以2024H1数据为例,自产油气收入1851亿占总收入2268亿的82%,贸易收入和其他(服务比如作业者等收入)占比22%;自产油气的毛利率67.5%非常高,贸易和其他的毛利绝对额相对非常稳定慢增长但很低很低的毛利率过去10年整体只有5.3%;

2-2)”贸易收入“对应的成本费用是”原油及油品采购成本“,主要是ZF分成部分类似买回来一起销售出去,所以毛利低但基本上毛利率相对稳定和毛利总额稳定增加趋势。

2-3)”其他收入“ 对应的成本和费用是”其他“的成本,主要是作业者服务费等其他收入。

2-4)勘探费类似一个公司的研发费用,跟公司的勘探体量和成功率有关,最近两三年巅峰大概130亿左右,就是业绩好坏都差不多……

2-5) “除所得税外的其他税项”就是资源税附加税等,这个主要是跟油气同比例增减的。

公司公布的桶成本就是我上面的主营业务成本加上资源税附加税等杂税除以产量。而对比常规其他行业的毛利都是不包含资源税附加税等杂税成本的,所以我计算的毛利率也不包含资源税附加税等杂税费用

总结:

如下两张图结合一起看:你看认真看图看到了什么?

最后我把过去10多年的中海油 的核心业务-自产油气的毛利率和净净利润率,和毛利有和其他业务的毛利率统计如上2张图:

总结1.

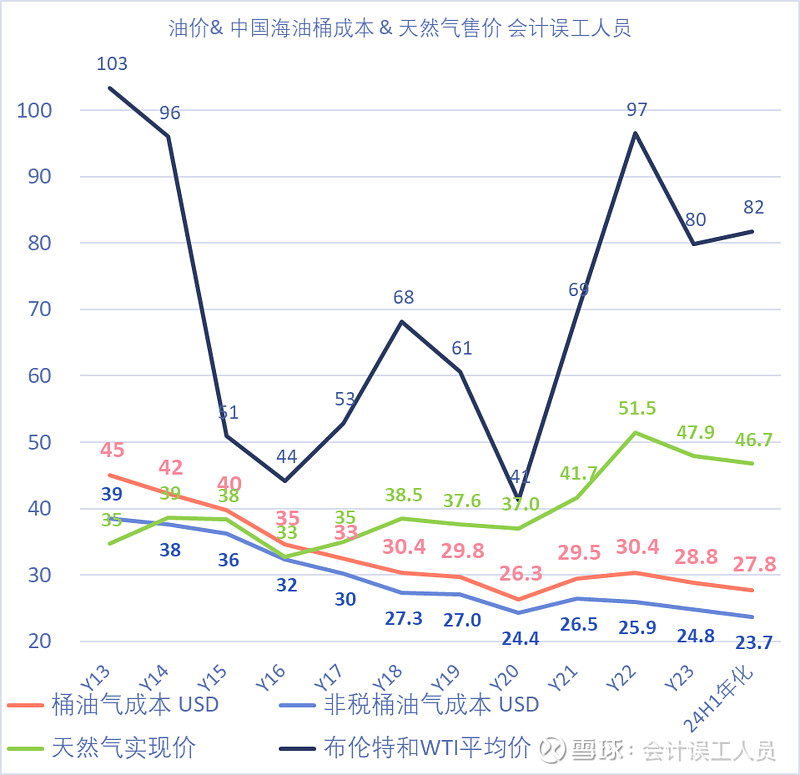

2024年上半年的油价82美元远低于2013和2014年的分别103和96美元的油价,但是中海油 的非税桶成本从2013年的38.6美元下降到了2024H1的23.65美元/桶当量,天然气价格2020年市场化后提升,而且有利的汇率变化,使得中海油在低了20美元的油价环境下但却更高的毛利率(2024H1的自产毛利率67.5% VS 2013-2014年的58%和56%的毛利率),

而且更加惊艳的是,2024H1比2013-2014年低20美元/桶的油价,但中海油的自产油气业务的净利润率是2013-2014年的接近2倍(中海油的自产2024H1净利润率43.1% VS 2013&2014年的平均25%)

总结2.

2024H1 VS 2022年,油价从2022年的97美元下降15美元到了82美元每桶,但中海油 的自产毛利率只从70%下降到了67.5%,主要靠更低的桶成本和更加优质更高效的产能结构。

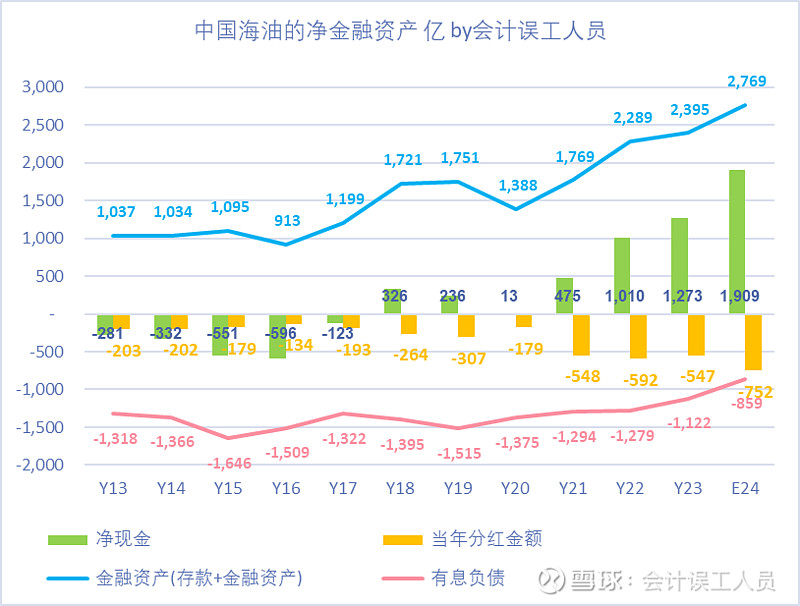

而且更惊艳的是2024H1的净利润率43.1%比2022年的39%更高,2022年有更高的毛利率却更低的净利润率主要是因为高油价的暴利税比较高,另外存款贷款利息差也随着净现金的历史新高而向正向发展。

风险提示:

风险提示:投资有风险,投资需谨慎。本文所提到的观点仅代表个人的理解,所涉及标的不作推荐,据此买卖,风险自负。本人非专业人员,只在工厂打过螺丝,从未从事金融投资专业工作,不专业,不负责,回头看自己过去的记录总能发现大大小小的错误,也就是今天你看到我的帖子存在大大小小错误概率,所以,风险自负吧。

$中国海洋石油(HK|00883)$

本文作者可以追加内容哦 !