1、市场回顾与分析

主要指数情况

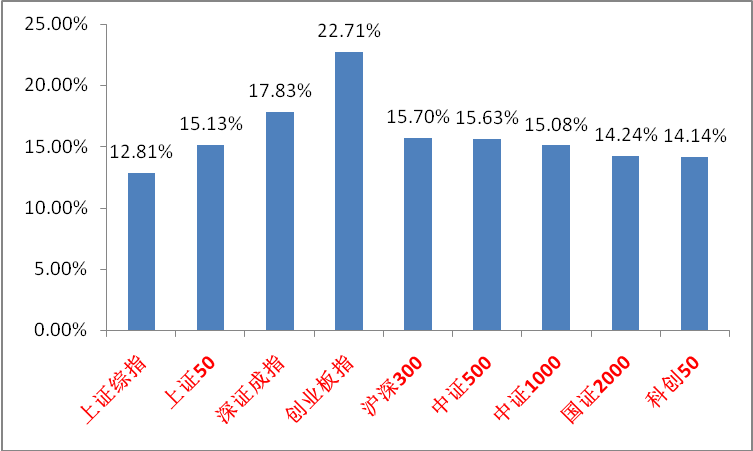

上周A股主要指数均上涨,情绪高涨。

图1:A股主要指数周涨跌幅

(资料来源:wind,统计区间:2024/09/23-2024/09/27)

(资料来源:wind,统计区间:2024/09/23-2024/09/27)各行业情况

31个申万一级行业中,食品饮料(26.06%)、美容护理(24.37%)和非银金融(23.00%)居涨幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

美国9月非农新增就业25.4万人,预期14万人,前值修正至15.9万人。9月失业率降至4.1%,低于预期和上月的4.2%。9月平均时薪同比增速升至4.0%,高于预期的3.8%,上月为3.9%;数据大超预期,加之此前两月数据上修,过去三个月的非农平均新增达到了近18.5万人。数据直接削弱了市场11月降息50bp的预期,11月降息50bp概率已由此前的53.3%降至0,而降息25bp的概率升至97.2%。美联储通过大幅修正后超预期的非农数据继续向市场表明美国经济仍然强势,后续需注意近期美国仍有罢工等现象,且美联储不断修正经济数据可能也有民主党助选维稳、或防止资本外流等考虑,美联储当前降息节奏仍极大程度依赖数据。

3、后市展望

上周A股市场交易情绪大幅度提升。从基本面看,目前内需仍弱,政策预期方面随着政治局会议的转向表述极度高涨。从资金面看,北向数据已经改为季度公布。其他方面新发基金及两融资金等全部走强,ETF数据周环比继续提升。

随着政治局会议的积极表述和态度转向,节前市场情绪被瞬间点燃,开启普反行情。当前已有一些货币政策出台配合会议精神。但需注意政策从出台到落地到生效需要时间,目前真正重磅的政策(财政类)尚未出台,经济基本面无根本性变化。故我们定位这波行情为经济乐观预期极度发酵推动的反弹。流动性对短期反弹幅度和长度起决定性作用。后续流动性一旦不能支持或乐观情绪钝化,这种快速上涨就会停止,市场会进入调整或震荡。但由于乐观情绪仍在发酵,流动性并未枯竭,故短期反弹应继续(假期期间国内外无大利空,港股在缺乏南向资金的情况下振幅加大但趋势仍向上,假期国内证券开户、机构调仓等数据仍有空间,短期行情应会继续演绎)。

后续,继续加强关注国内政策出台(尤其财政)和美国经济韧性、降息进展(阻力可能越来越大,无论是美联储不断上修经济数据,且美元指数下行趋势如果过快,美联储也不会无动于衷),这两点会决定中长期的市场走向。建议短期继续积极参与反弹,中期保留理智思考。

各部委出台更多提高居民收入与消费支持政策、财政政策的跟进、美元指数继续走低等不确定因素是继续推动反弹的动力,若情况顺利,A股才可真正磨底完成、迎来拐点。行业上,对于偏防御的红利类行业,短期建议降低比重(红利不确定性来自于经济基本面预期转好(包括经济基本面和长债利率相关政策)和自身分红能力弱化,当前对于经济基本面转好的预期高涨,资金涌向更加不拥挤且超跌的顺周期类和成长类板块,对红利形成虹吸作用,短期流动性压力大,若中期市场重回震荡,风格回摆,届时是继续配置红利的时间点。当前流动性层面更受益美国降息且估值更低的港股红利所受影响更小)。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。重点关注受益政策较多且跌幅较深的恒生科技(同时受益国内预期提升与美国降息周期开始,桥头堡作用,观察流动性和预期变化)、顺周期(多数超跌,地产链与消费为首)、A股科技(补涨)、金融(情绪指标)相关标的。

end

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

$中加纯债债券(OTCFUND|000914)$ $中加转型动力混合A(OTCFUND|005775)$ $中加转型动力混合C(OTCFUND|005776)$ $中加中证500指数增强A(OTCFUND|010153)$ $中加中证500指数增强C(OTCFUND|010154)$ $中加优势企业混合A(OTCFUND|009853)$ $中加优势企业混合C(OTCFUND|009854)$ $中加紫金灵活配置混合A(OTCFUND|005373)$ $中加紫金灵活配置混合C(OTCFUND|005374)$ $中加科技创新混合发起式A(OTCFUND|020661)$ $中加科技创新混合发起式C(OTCFUND|020662)$

本文作者可以追加内容哦 !