权益观点

国内政策直面经济问题推动的市场情绪持续发酵,政策兑现是由普涨到结构轮动的前瞻性指标。国庆长假前多个会议发布一系列超预期政策,对股票、房地产等市场都产生了重大影响,市场情绪在节前快速回暖。一方面,本次货币政策的利好体现在支持股市的政策决心和增量资金超预期,短期市场将进入政策发酵期,对负面的宏观经济数据脱敏;另一方面,后续行情的强度和持续性,需跟踪企业和居民部门的信用周期是否能被带动,其先行观测指标在于财政扩张的幅度,以及民生福利和收入端的改善措施,关注10月8日国新办一揽子增量政策。短期建议维持当前仓位,在结构上紧跟政策发力方向。

行业配置上,对金融和消费风格维持积极,短期关注政策发力方向。科技方向,关注并购重组中战略新兴产业的主题投资机会;非银金融方向,互换便利为非银金融机构直接提供流动性,且市场交投活跃利好券商预期收入,回购增持再贷款大力激发低估企业的价值回归行情,建议关注券商和低估价值企业的机会;地产方面,政治局会议定调“促进房地产市场止跌回稳”,配合降首付比例、支持政策行和商业银行收储等举措,地产和地产链在新政策环境下经营状况有望企稳,建议持续关注地产链困境反转的持续性;消费方向,政治局对经济发展主要矛盾的认定,从供给侧改革转向需求侧,降低存量房贷利率和对政策着力点放在低收入群体上,有助于拉动内需修复,建议持续关注消费行业的结构性机会。

市场回溯

A股:上周公布的PMI数据显示我国经济景气水平总体有所回升,A股周内仅开市一天,但政策转向驱动的行情依旧火爆,两市交投活跃度缔造历史,创下2.6万亿天量成交额,创业板和中小盘相对占优,其中创业板指、国证2000、沪深300和上证指数的涨跌幅分别为15.36%、11.39%、8.48%和8.06%。

风格方面,成长>消费>周期>金融。行业方面,全行业估值修复,科技成长、美容护理和消费者服务等前期跌幅较大的行业表现较强。科技成长方向,各板块加速上涨,各子行业涨幅均超10%,计算机、电子领涨,分别收涨13.2%和12.9%;消费方向,政策聚焦方向内需消费仍是领涨板块,美容护理、社会服务和医药生物领涨,分别为13.5%、11.5%和11.2%,家电板块涨幅相对较小,为7.44%;周期方向,化工、中游制造和地产链领涨,机械设备、环保、基础化工、钢铁、建筑装饰和建筑材料等行业涨幅超8%;金融地产板块大幅上涨,新创设货币政策工具和地产相关政策激发的市场情绪仍旧火爆,非银金融和房地产分别收涨10.4%和9.2%。

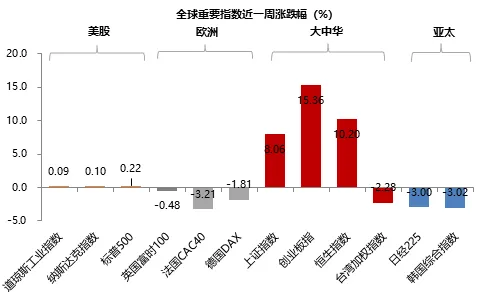

海外:美国非农就业数据和ISM服务业PMI超预期向好,后者主要受订单激增和商业活动增强推动,但就业指数和价格指数亦反映出通胀和就业市场疲软等方面存在隐忧,美国经济复苏变得愈发不平衡。本周全球权益市场涨跌分化,大中华区涨幅领先,日韩等新兴市场和欧洲市场下跌。美股方面,三大指数小幅收涨,标普、纳指和道指周内涨跌幅分别为0.2%、0.1%和0.1%;欧洲方面,受经济疲软拖累,英国富时100、德国DAX和法国CAC40周内涨跌幅分别为-0.5%、-1.8%和-3.2%;亚太地区方面,大中华区市场情绪高涨,创业板指、恒生指数、上证指数和台湾加权指数周内涨跌幅分别为15.4%、10.2%、8.1%和-2.3%,日经225和韩国综合指数周内涨跌幅分别为-3.0%和-3.0%。

资金面

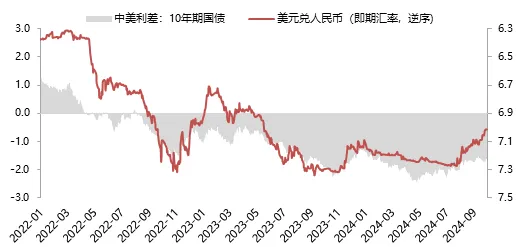

上周美元指数回升,人民币汇率回落。截至10月4日,美元指数收盘价102.49,美元指数单周上涨2.1%;美元兑离岸人民币(USDCNH)收于7.0990,离岸人民币兑美元贬值1.69%。

估值面

上周大盘权重指数估值大幅回升。具体看,中证1000估值分位数上升15.2%,沪深300估值分位数上升10.8%,中证500估值分位数上升10.2%,中小板指估值分位数上升9.9%,上证50估值分位数上升6.9%,创业板指估值分位数上升6.9%,创业板50估值分位数上升5.5%。横向比较看,沪深300和上证50的PE估值分位水平回升至50%以上的区间,中证500和中小板指仍处于30%以下的历史低位区间,创业板指和创业板50的估值分位水平仍处于15%以下的历史极低区间。

分板块来看,各板块估值水平继续全面回升。具体来看,周期板块估值分位整体回升,机械设备、环保、石油石化、基础化工和交通运输估值分位分别上升14.2%、8.7%、7.8%、7.0%和6.5%;消费板块中,美容护理、家用电器和医药生物估值分位分别上升13.9%、9.3%和8.5%;科技成长板块的估值升幅较大,计算机、国防军工和电子估值分位分别上升16.1%、14.2%和12.5%;金融板块,非银金融、房地产和银行估值分位分别上升7.7%、2.8%和1.9%。

情绪面

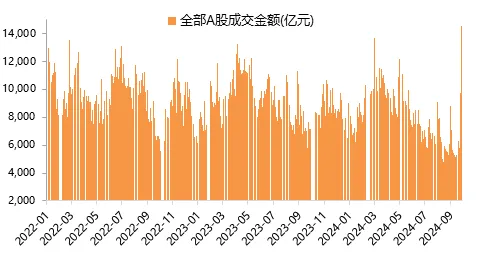

上周A股交投活跃度缔造历史新高,A股日均成交额攀升至2.61万亿的水平(前值1.26万亿)。上证综指、沪深300和创业板指的换手率全面攀升,其中上证综指换手率2.36%、沪深300换手率1.62%,创业板指换手率6.27%。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰主题优势混合(OTCFUND|210005)$

$金鹰产业整合混合A(OTCFUND|001366)$

$金鹰红利价值混合A(OTCFUND|210002)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !