10月7日,$五粮液(SZ000858)$发布公告称,蒋文格因身体原因辞任,华涛获聘为新任总经理。

简历显示,华涛今年50岁,1995年10月参加工作,曾担任宜宾市城市和交通建设投资集团公司党委书记、董事长,宜宾市交通运输局党委书记、局长,宜宾高新技术产业园区党工委副书记、管委会主任等职务。

9月27日,宜宾市人民政府发布人事任免消息,华涛被免去宜宾高新技术产业园区管理委员会主任职务。彼时便有消息称其将出任五粮液总经理。

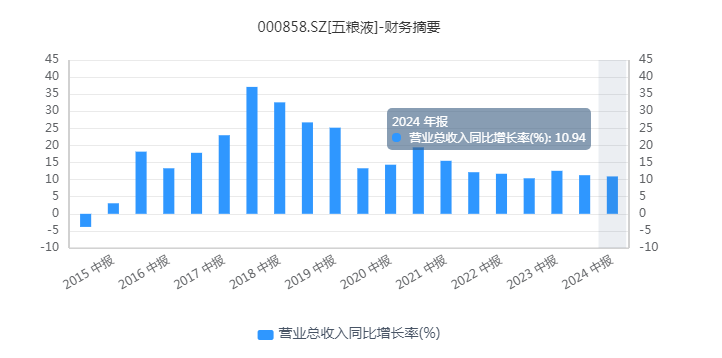

数据显示,2019年—2023年,五粮液年度营收完成了从500亿元到800亿元的跨越。公司计划于“十四五”末完成“千亿”发展目标。从此次华涛到任可以看出,当地政府对于五粮液发展的高度重视,这也意味着五粮液领导班子肩上的担子不轻。

“千年老二”渡劫

五粮液主要从事白酒生产和销售,其主要产品“五粮液”酒是我国浓香型白酒的典型代表。在高端白酒市场,五粮液是仅次于茅台的存在。

回首2002年,五粮液曾延伸出一百多个品牌,两百多个新产品,年销售额达70亿,并加冕为“中国白酒之王”,净利润和营业收入都远超茅台。

彼时,茅台面对的是3倍的营收差距、1.5倍的利润差距和50元的价格差距,而在10年后,茅台实现了全面超越。

转折点在于2003年,五粮液在提价上出现失误,第七代五粮液推出,提价33%至330元/瓶,过大的提价幅度让市场难以接受,经销商为回笼资金大量低价抛货,甚至造成了一定流失。

2005年,茅台的净利润超越五粮液,三年之后营业收入也超过五粮液,之后五粮液与茅台的业绩差距越拉越大,最终痛失“酒王”的宝座。

虽然自2016年起,五粮液的半年度业绩连续九年实现了营业收入、归母净利润的同比双位数增长,但同比增速均已创下近年以来新低。

今年上半年,五粮液实现营业收入506.48亿元,同比增长11.30%,归母净利润190.57亿元,同比增长11.86%。

更令人忧心的是,五粮液一边与贵州茅台在营收规模上拉大差距,一边与洋河股份、山西汾酒、泸州老窖等紧随其后的几名玩家在营收、净利润增速上差距越来越小。

今年上半年,20家A股白酒上市企业营收超过百亿的共有贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒6家,其中五粮液的营收增速和净利增速,在6家中均处在末端位置。

主动刺泡沫

在行业分析人士看来,作为曾经的白酒龙头,五粮液因为忽视品牌价值和产品价格体系建设,过度开发品牌,生产管理问题频出,加之厂商之间存在过度的博弈,导致市场出现乱象,最终被贵州茅台反超。

眼下,如何保住强大的品牌力,成了五粮液最重要的事情。五粮液董事长曾从钦也多次强调,“五粮液的首要任务,就在于实现高质量发展。”

自2023年底,五粮液开始强调渠道减量、控货挺价。在维持产品价格和品牌调性的前提下,放弃对销量和业绩的过高追求,减轻经销商负担。2024年上半年,五粮液销量分别为7.08万吨以及7.84万吨,同比减少25%以及15.5%。同时,公司减少低价产品销售,提高中高端占比。

经销商方面,五粮液产品经销商数量从去年同期的2432个增长至今年的2530个,同比增长4.02%;浓香酒经销商数量从去年同期的682个增长至今年的950个,同比增长39.29%。渠道方面,上半年,公司持续稳步推进“三店一家”工程建设,新增专卖店87家,完成634家专卖店的第五代门头升级、639家“五粮浓香•和美万家”集合店建设。

品牌方面,9月23日,五粮液与米其林指南全球合作伙伴签约仪式在法国巴黎举行。活动将覆盖全球十多个国家和地区,通过“顶级酒”与“顶级餐”强强联手,进一步培育海外市场高端客群。

还有上涨空间吗?

回首2021年2月,五粮液市值一度突破13000亿,而今仅6000亿出头,不到四年时间,6000多亿市值灰飞烟灭。

截至2024年10月8日收盘,五粮液总市值约为6300亿元,不到茅台2.2万亿总市值的三分之一。即使如今大涨之后,股价也只是回到168元,甚至不及2023年初股价来得高。

置身白酒深V大周期,五粮液还能走出新的行情吗?

从行业角度看,基于人口红利的国内市场增量已走到尽头,而我国经济建设与人均可支配收入仍处于上行通道,白酒行业未来发展的空间仍在于延续品质与价格共同提升。

相关测算结果表示,至2030年,我国白酒行业整体规模将超过1.4万亿,CR5和CR10(上市公司口径)将由2023年的42.0%和48.7%分别提高到接近50%和60%;千元价格带和超高端价格带将分别扩大约1.6倍和1.3倍,规模占比接近40%。

从公司角度看,作为茅台“平替”,五粮液不管是从终端价格,还是从购买便利的角度,都是能吃下一部分市场需求的。股市大涨,可能意味着市场复苏会加快。而茅台宣布涨价,可能就是预判到了市场需求会涨。

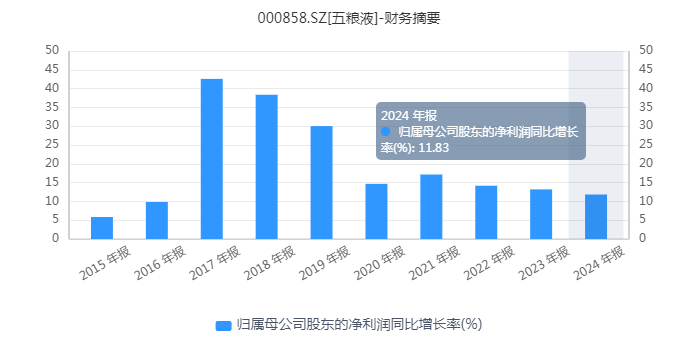

截至10月8日,共有50家机构对五粮液2024年度业绩作出预测,平均预测净利润为337.8592亿元,平均预测每股收益为8.7041元。照此预测,公司2024年度净利润相比前一年增长,增幅为11.83%

有投资顾问建议,火车跑得快全靠车头带,白酒板块是本轮上涨主线之一,其逻辑一是市场流动性的井喷与技术面超跌反弹的需要,而最重要的一点,那就是管理层对搞好资本市场的坚定决心。操作上,对于持有白酒板块个股的投资者而言,建议继续持有,对于想要上车的投资者来说,可等待获利盘回吐后再考虑参与。

本文作者可以追加内容哦 !