债市回顾:

上周(2024/09/29—2024/09/30)资金面继续转松,央行全周OMO净投放2340亿元,均为逆回购净投放。总体来看,短期权益市场大幅反弹带来的风险偏好再平衡引发了这一轮债券市场的快速调整,信用债收益上行幅度明显,利率债快速下跌的态势目前有所缓解。

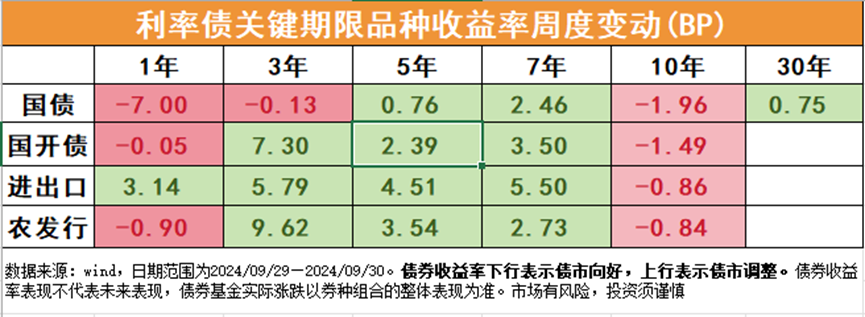

利率债:上周资金面继续转松,市场对增量政策的担忧缓释,债市利率先上后下,曲线走陡。$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$

信用债:上周信用债收益率整体显著上行,中等期限、中低等级信用债调整幅度更大。$广发双债添利债券E(OTCFUND|009267)$$广发双债添利债券C(OTCFUND|270045)$

未来展望:

9月份以来地方专项债发行有所加速,对财政政策加码预期有所助力,但财政政策加码是否会兑现以及力度如何还需要观察,10月份人大常委会是重要观察时间窗口。此外,节后的另一个关注重点是理财净值回撤是否会引发理财的大规模赎回,进而加剧债券市场的负反馈,值得关注。

整体来看,债券仍面临较大不确定性,建议短期观望为主,票息策略优先。久期策略需等待10月份财政政策信号落地。不过在经历过近期的快速调整后,债券的静态价值已经有明显修复,对市场也不宜过度悲观。

风险提示:以上仅为近期热点的客观介绍,并不构成本基金业绩的预示或保证,基金有风险,投资须谨慎

追加内容

本文作者可以追加内容哦 !