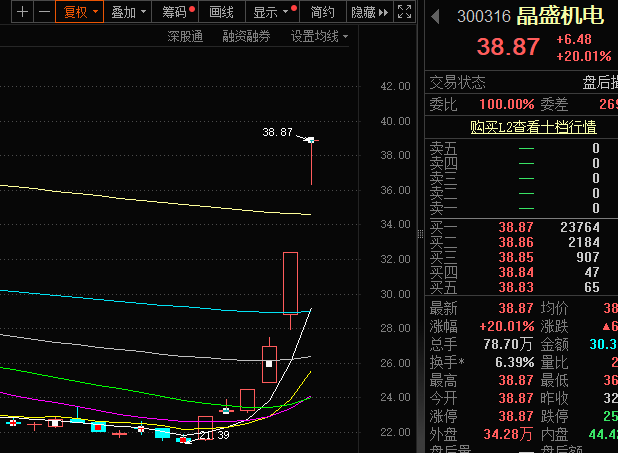

10月8日,$晶盛机电(SZ300316)$再度20CM涨停,收获2连板。

在大盘强势拉升的背景下,光伏单晶炉龙头晶盛机电也迎来连续涨停。不过该公司业绩增速放缓,盈利能力有所下滑,大力拓展的新业务也遭遇挫折,公司未来发展的新动能来自何处?

业绩增速明显放缓

节后第一个工作日,A股三大指数开盘集体暴涨,近千只股票竞价涨停,超百只宽基ETF涨停。在整体情绪的带动下,晶盛机电再次收获20CM涨停,目前已经走出2连板。

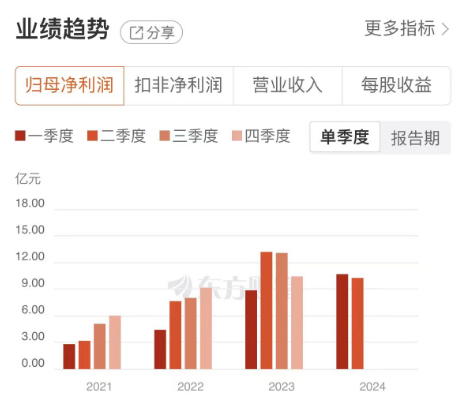

虽然股价表现强势,但晶盛机电的业绩却不尽如人意。2024年上半年,晶盛机电实现归母净利润20.96亿元,同比下降4.97%。第二季度,公司实现归母净利润10.27亿元,同比下降22.19%;扣非归母净利润9.92亿元,同比下降17.20%,显示出第二季度公司利润端承压明显。

公开资料显示,晶盛机电是一家专注于“先进材料、先进装备”的高新技术企业,公司产品应用范围广泛,相关设备不仅可以支持太阳能电池的制造,还能应用于半导体材料的加工和制备。

不过览富财经网发现,2024年上半年晶盛机电的两大主营业务的毛利率都在下滑。其中,设备及其服务业务毛利率为37.43%,相比上年同期减少了2.7个百分点;材料业务毛利率为40.15%,相比上年同期减少14.51个百分点。

事实上,晶盛机电增长放缓的现象,去年就有所显现。从2020年开始,晶盛机电全年业绩基本呈现出逐季增长的态势,但到2023年这种势头戛然而止。分季度来看,2023年上半年公司净利润逐级增长,但第三季度涨势见顶,第三季度归母净利润13.08亿元环比仅持平,第四季度该项数据下降至10.44亿元。

光伏业务发展承压

仔细回顾晶盛机电的发展历程,可以发现这家公司曾创造过不少“奇迹”。

成立5个月,晶盛机电就成功研发出国内首台全自动单晶硅生长炉,一举打破了高端单晶硅生长炉设备长期被国外大型企业垄断的产业格局;成立第5年,晶盛机电就顺利登陆资本市场;2012年上市以来,公司更是跑出了惊人的业绩“十一连增”。

晶盛机电此前的快速成长,与光伏业务持续发展有着紧密联系。如今随着光伏行业的连续调整,市场需求的下降,晶盛机电也陷入增长乏力的境地。

在光伏行业“降价潮”中,相比业绩大幅波动的下游厂商,晶盛机电的业绩表现相对较有韧性,但随着行业进入深度调整期,2024年设备行业的前景也难言乐观。

在年初时,市场普遍担忧设备厂商面临部分订单无法如期执行,以及新增订单放缓的考验。如今来看,晶盛机电上半年的业绩也确实出现了波动。

前文中提到,晶盛机电的材料业务毛利率大幅下降,其材料业务近90%来自石英坩埚(根据2023年报数据)。2024年第二季度,石英坩埚价格持续下降,行业均价季度降幅达39%,影响了公司材料业务营收和毛利水平。

2024年上半年,晶盛机电的存货和合同负债均出现下滑,经营性现金流承压。报告期内,公司经营活动产生的现金流量净额为2.87亿元,同比下降71.83%。这主要是下游光伏行业客户盈利能力承压,导致晶盛机电验收回款的节奏减缓。

分拆失败,第二增长曲线遭受重击

不仅如此,晶盛机电近年来持续拓展的半导体设备和耗材业务,也面临巨大挑战。

2021年10月,晶盛机电筹划定增募资14.20亿元,投向半导体设备和材料领域,2022年7月定增事项完成。

在上述定增落地后,晶盛机电仍在加大融资力度。2022年末,公司短期借款达到10.91亿,相比2021年末0.24亿大幅增加;2023年末,公司短期借款继续增加的同时,长期借款也达到4.69亿,而2022年末时仅100余万元。

2023年,子公司美晶新材申请分拆上市,拟再融资15亿元。但由于市场环境等因素,晶盛机电今年6月又终止了分拆美晶新材上市计划。

公开资料显示,美晶新材成立于2017年,主要为半导体及光伏行业提供配套的石英制品,融资15亿元拟用于建设半导体石英坩埚产业园项目、宁夏鑫晶石英坩埚项目和研发中心项目,并补充流动资金。

需要说明的是,半导体是资本和技术密集型产业,资金是行业发展最重要的支撑之一。美晶新材终止IPO,意味着上市直接融资通道收紧,将更多依靠自身造血能力或间接融资获取资金,这无疑大大增加了企业的资金压力。

随着美晶新材分拆上市的失败,15亿融资额“打了水漂”,晶盛机电打造的半导体设备和材料第二增长曲线无疑将遭遇重大打击。

本文作者可以追加内容哦 !