史上最不想休假的国庆终于过去了,基于最近股市的火热,很多人都很关心国庆的消费数据,期待股市创造的财富效应能在消费中有所体现,这样的话股市也将从政策面牛市向基本面牛市过渡。我认为大家对国庆数据好坏的分歧,主要是来自于没有形成有代表性的一致预期。很显然,股市的财富效应传递到消费层面是需要时间的,传递成功就就炒基本面,传递不成...那就把扔掉的电瓶车捡回来

我觉得超预期的板块是:房地产、运动服饰、乳制品

符合预期:出行、酒店、免税

但是我想说的是:别想着从国庆数据推演出太多,核心是持续跟踪

跟踪的目的只为了回答一个问题:内需有没有回暖?

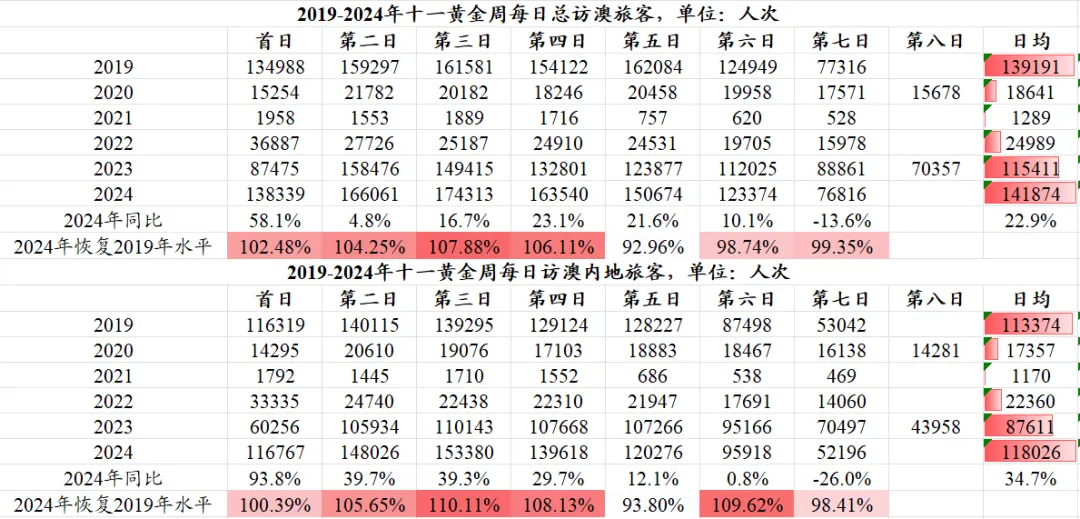

1

股市的财富效应表现最显著的行业:澳门和券商

瑞银在报告中表示,在10月1-6日澳门赌收平均每日达到10.8亿澳门币(约合9.5亿人民币),超出此前预期,回升至2019年的95%。另外同期澳门的游客量同比增长20%,实现了2019年的102%的水平。

拆分来看,中场赌收环比增长77%—82%,贵宾厅则环比增长约85%。

真正的“VIP客户”的回归对于行业来说更为重要。例如,在黄金周中的一天,有62位客户下注至少10万港元(约合12.9万美元),达到2023年同期的两倍。

券商火热的逻辑和其实是类似的,在股市挣钱了,不管是账户数字的赚钱还是落袋为安,至少大家心里的希望已经点燃,当大家对未来收入预期乐观时,赔率高的游戏成为了大家宣泄压力和释放情绪的选择。

2

交运数据:量价齐升的要求过于苛刻,主要是看边际改善

从交运数据来说,整体其实符合我的预期,或者说比我预期稍微好一些。

人次增长 价格端下滑是今年的趋势,关键是量增长多少,价格下滑多少的问题,这个时候不要因为股市涨几天,就期待有量价齐升的逻辑。

2024年国庆假期全社会跨区域人员流动量20.03亿人次,日均28618.7万人次,比2023年同期日均增长3.9%。

这个数据一定要对比交通部的预测数据来看:

交通运输部预测数据:24年十一假期全社会跨区域人员流动量将达到19.4亿人次,平均每天2.77亿人次,比去年同期日均增长0.7%,比2019年同期日均增长19.4%。

所以从人次上来说是略超预期的,但人们不认啊。

很多人最不满意的是价格,今年交运板块的价格同比走弱是肯定的,这个预期从去年开始就一直反映在股价了。这个时候环比今年前几个节日的价格来观察边际改善其实更有意义。

由于价格没有官方数据,这里我就以三大航的数据为例,中秋假期三大航价格同比19年是-8%-10%跌幅,国庆是-3%--4%,环比价格跌幅收窄了;如果同比2023年高基数的话,节前市场普遍预期票价有20%的跌幅,实际上可能15-17%左右的跌幅,比预期好一些。

出境游其实一直都是比较好的,今年国庆节期间全国边检机关共计保障1309.8万人次中外人员出入境,日均187.1万人次,同比去年增长25.8%,出境游创造的收入大多不在国内,就民航端利润多一些。

当下民航的量是能够持续的,接下来就等价格的回升带来利润弹性。

3

免税:中免的逻辑一去不复返

10月1日至7日,海口海关共监管海南离岛免税购物金额7.85亿元(日均1.12亿元),免税购物旅客11.02万人次(日均1.57万人)、人均消费7124元;日均销售额下滑32.5%左右,其中日均购物人次下滑26%左右,均价下滑8%左右。人均销售额比前几个节日好一些。

这个就很符合中免吧,别想在中免的高频上看到太多惊喜。

中免现在是量价齐降的阶段:人次和人均消费都下降!

不能用大家在股市挣钱就要去中免消费的线性逻辑外推,现在能去日本、韩国和东南亚玩了,为什么还要去三亚玩?

4

酒店:入住率提升,房价是拖累项

根据酒店之家数据,按国庆两周周均数据对比(2024/9/23~10/6 vs 2023/9/25~10/8),全国酒店RevPAR同比-4.6%,拆分量价ADR -11.2%、OCC同比 3.0pct。

分档次看,经济型酒店RevPAR(-3.3%)表现好于大盘,这个和出行人次的城市能级是对应的,现在县域经济、银发旅游的兴起对于经济型酒店的

5

餐饮:代表连锁品牌高基数下压力仍偏大

根据久谦数据,2024年国庆前六天代表火锅品牌店均销售额、客流量分别同比-17%、 2.3%,日均翻台率5.8次/-12%,去年高基数下有所下降;代表休闲餐品牌店均销售额、客流量分别同比-32%、-22%,降幅较中秋有所扩大。

不过国庆的餐饮数据仅做参考就行,代表意义一般,平时的数据更重要。

6

运动服饰:消费热情及客流有所好转

【nike】同增高单,接近10%,比上半年显著好转;折扣率控制较好,8折以上,达成率90%;直营正价表现好(9折 ),经销商折扣较深;

【adi】同增双位数,好于nike,达成率较高:

【安踏】同增约20%,折扣(7折)较上半年深,达成率105%;

【fila】同增约20%(89月不好),折扣较深,达成率120%;

【李宁】同增双位数(华南经销反馈同增个位数),达成率90%;

【特步】同增20%,折扣66

【361度】线下整体销售额增长20% , 线上全渠道流水同比(7天vs7天)增长约30%。

国庆期间的运动服饰消费表现亮眼,听说成都奥特莱斯火热到,为了抢鞋还起冲突了。这和国庆降温有一定关系,也可以说有股市的财富效应。

7

乳制品:中期逻辑显现

伊利中秋和国庆合并小幅增长,其中中秋同比增长小个位数,中秋之后陆陆续续断货;国庆期间专门针对中高端产品备货,整体出货同比去年持平。

9-10月环比7-8月改善还是明显的,之前都是下滑,估计9月能差不多打平。

液奶的现在逻辑其实挺好的,发消费券可以促进盒装奶的消费,学生奶的引导机制也可以进一步提高牛奶的渗透率和养成日常饮用的习惯。

婴幼儿奶粉中,飞鹤最近的数据证明了我们对今年出生人口的判断,飞鹤9月整体达成106%,8月100%达成,7月接近完成,Q3整体完成年初制定指标(正增长),实际Q3同比去年预计 1~2%。这里面有结构变化的原因,经典星飞帆下滑(占比30%),卓睿爆发式增长 40~50%。

今年线下渠道1段奶粉今年逐月改善趋势非常显著,今年1~2月1段奶粉同比-18%,7~8月1段奶粉同比 2%,说明了今年龙年的出生人口的反弹(注意不是反转),支撑明后两年后续2段和3段奶粉需求持续改善。

8

房地产:市场成交火爆

74城中介实时成交口径日均2409套,去年“中秋 国庆”为1335套,同比增长80.4%,“926”以来同比增长71.2%,中介国庆日均来访同比增长50%。网签口径新房同比下降8.3%,二手房同比增长223%。

成都国庆房地产成交就很好,和其他城市相比,成都新房成交数据非常好。国庆1-7日到访19260组,成交1561套,成交量较去年国庆期间增长81%,日均成交223套,远高于节前9月日均水平(37套左右),日均值较节前激增503%。

而且成都楼市价格是有所回暖的,一套新房涨价20W很常见,关键是这个热度的持续性需要观察,如果销量和价格能够企稳,那人们的财富效应就会进一步加强。

9

旅游景区

黄山增长4.25%;峨眉山增长11%,长白山增长21%,比较亮眼的是宋城重资产同比增长44%(西安佛山超预期)。我其实一直欣赏不来景区的模式,主要是客流带给景区的利润弹性太小了,还不如度假酒店。

OTA才是最好的旅游标的。

10

内需回暖后看什么

现在与其去YY财政政策刺激力度(10we都敢说的吗?),不如好好思考一下财政刺激对哪些板块最有利,刺激对象大概率是中低收入群体,这群人拿到钱之后会去干什么呢?

首先要提升生活质量,每天得安排牛奶

是不是还应该去置换一身行头,买身运动服饰,冬天来了选个羽绒服

双十一来了,是不是得买点便宜的国产护肤品

再也不用等到每周四才吃得起肯德基了

如果有假期,也想坐着便宜的航空去看看这个世界,打开OTA软件订票

之后,再是其他更贵的可选消费。

#牛市旗手狂飙,券商股空间还有多大?#

#成交额突破三万亿,巨量资金从何而来?#

#【悬赏】立个Flag,我看A股能突破这个点#

#【一起来】摸牛头,迎牛市!#

$创业板指(SZ399006)$

$上证指数(SH000001)$

$东方财富(SZ300059)$

本文作者可以追加内容哦 !