闷得而蜜

发布于2024-10-08 18:12来自雪球 · 广东

独家解析半导体设备新秀:罗博特科

来自闷得而蜜的雪球专栏

一、算力的未来在光:光传、光算

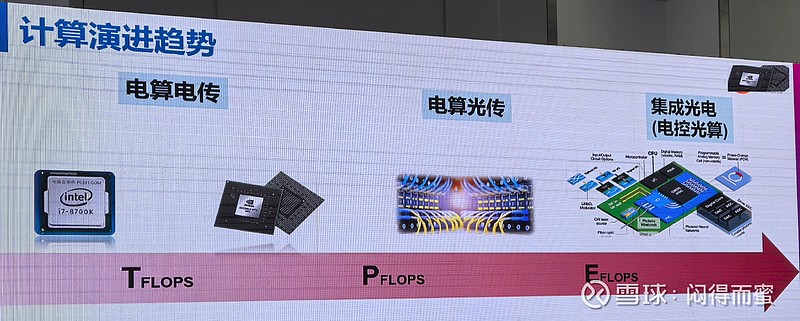

算力硬件的进步速度,远远满足不了AI的胃口。解决之道:光进电退,中科院概括为三步:

1、CPU主宰时代,电算、电缆互联;

2、GPU集群时代,光进铜退:电算光传;

3、技术成熟后,由光子加速器代替晶体管。

二、电算光传(全光互联)

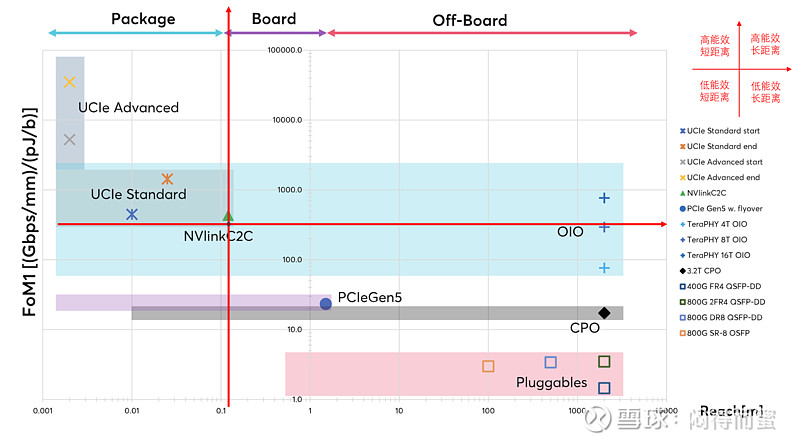

传统的铜电缆互联,面临不可能三角(功耗、带宽、距离,三者不可兼得)的困境,走到了尽头。

全光互联的效果,一句话概括:带宽无上限,距离扩展1000倍,功耗不增加。终结不可能三角问题:

全世界的大佬们,台积电、Intel、英伟达、博通等等,反复给硅光产业站台,9月份的半导体大会,ww成立了硅光产业联盟,通过产业链上下游协同发力,争夺新一轮半导体技术的话语权。全世界的Capex都往CPO和OIO硅光路线投。

AI算力全光互联,大体会经历三代:

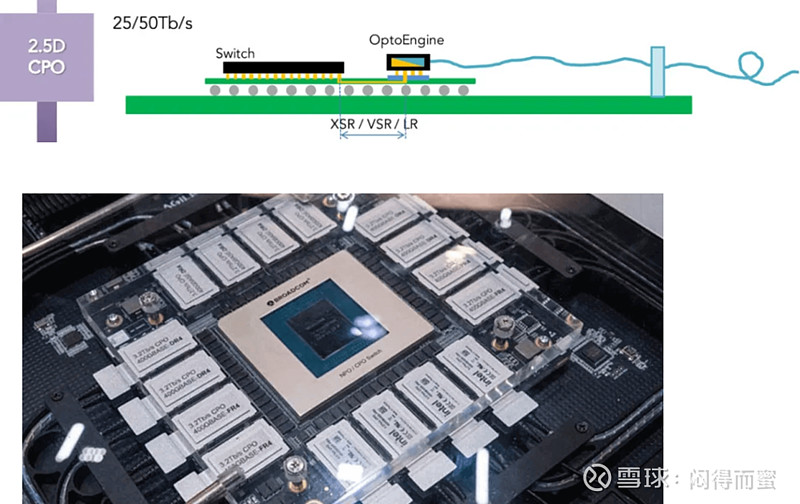

第一代:CPO

主要解决带宽密度问题、解决70%的功耗问题。CPO技术主要解决服务器、交换机之间互联降功耗。

第二代:Optical I/O

Optical I/O的应用场景广阔,将首先大规模用于GPU与GPU互联场景,替代铜缆互联,给硅光市场带来20倍~40倍的增量。

未来Optical I/O用于GPU与HBM内存颗粒之间的互联,实现算力和存储资源的池化。这种场景下,硅光市场的空间,将再增加20倍以上。

所以,Optical I/O将是未来2~3年之内,最确定、应用场景最多、增量最大的硅光市场。

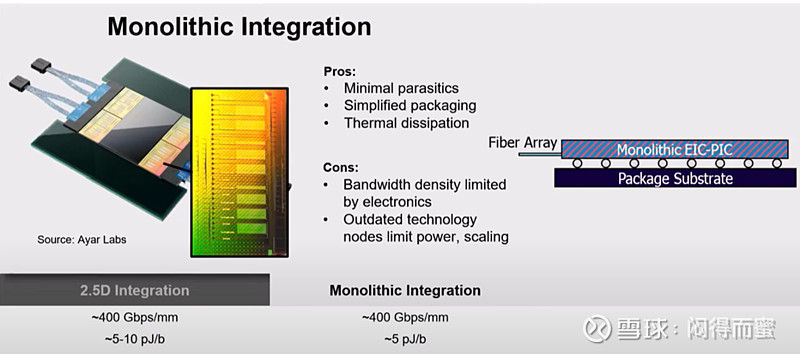

第三代:片上光网络(Optical Network on Chip)

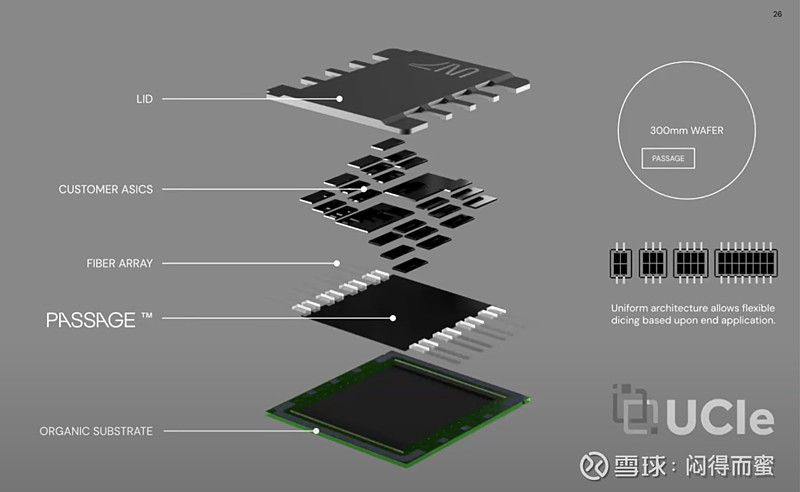

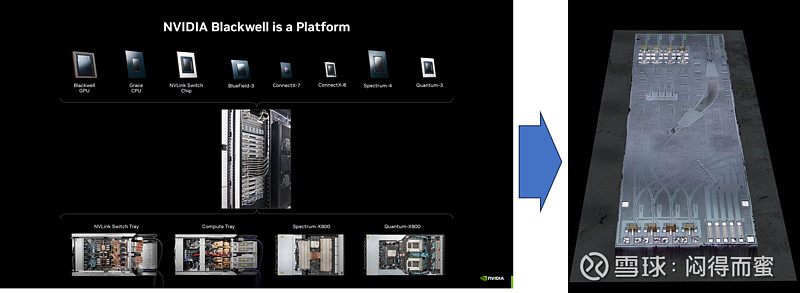

这一代,算力芯片好比一栋大厦,底座专门有一层硅介质做硅光互联,构建四通八达的网络。在此之上,叠加多颗GPU、HBM颗粒。极致场景下,Nvidia GB200 NVL72这样的机柜系统被浓缩到一张大玻璃基板芯片上,如下图所示:

三、电控光算(光子计算)

光通信解决了互联的功耗问题,AI算力其余功耗主要来自GPU的运算器。基于晶体管的运算器,能效比低,完成同样的训练和推理任务,消耗的能源是人大脑的10000倍以上。AGI真正到来那一天,算力必须发生根本性的变化,将能效比提升若干数量级。而传统的CMOS工艺显然无法实现。

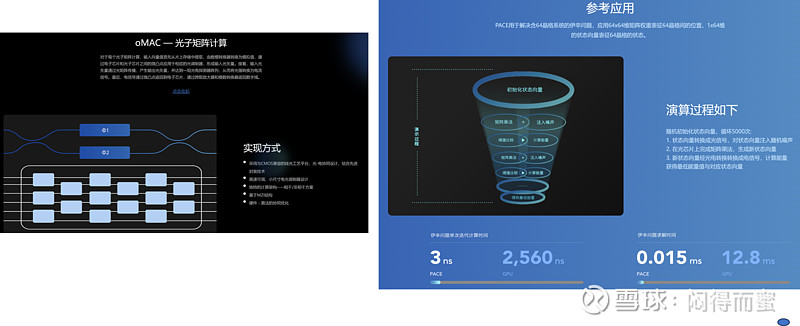

量子计算还需要几十年,重担落在光子计算,学术界和实验室均已经证明了这条路径的可行性。MIT的光子实验室走在世界前列,这个实验室走出来两批科学家,创建两个公司,一个是美国的Lightmatter,一个是中国的曦智科技。他们有共同的目标和产品组合:1、片上光网络;2、光子计算引擎。

第一代光子矩阵计算引擎的速度是晶体管GPU的850倍,解决伊辛问题的速度是GPU的85万倍。核心的运算功能由光子完成,电路负责控制光引擎和输入输出。

此技术已经完成了学术到Lab的原型验证,正在经历Lab到Fab,Lightmatter和曦智科技走在前面,预计3~5年内走向商用。

未来很长一段时间,中芯国际的工艺都处于追赶状态,在人家安排好的赛道向前追赶,难度越来越大。但是中芯国际的SOI硅光技术平台也不错,在全球处于第一梯队。如果中芯国际利用片上光网络和光子计算引擎,构建3D封装大型AI算力芯片,是一个切实可行的弯道超车路线。

四、雷达的终极方案:4D Lidar

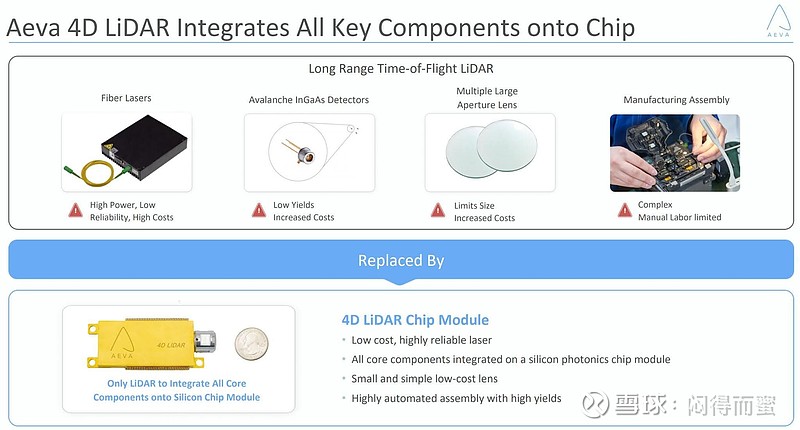

4D Lidar采用硅光集成技术,直接测量三维空间+速度,被认为是激光雷达的终极形态,产品形态也从笨重的大老粗,缩小到一个指甲大小的芯片。

由于采用相干检测技术,受环境和其他附近激光雷达系统的干扰概率很低。

零部件数量大幅度下降,价格降到数百元,直逼毫米波雷达。美国AEVA公司产品在2025年开始装车BBA。国产化方面,杭州的洛微科技也不落后,处于第一梯队。4D Lidar具有广阔的前景:自动驾驶、工业机器人、家庭机器人、手持智能终端…,成为AI智能时代的物理世界感知核心技术平台,至少数百亿的市场规模。

五、AR眼镜的核心组件:光机

AR眼镜未来的主要技术路线是 Micro LED + 衍射光波导技术,其中最难的技术是Micro LED的全彩化:将R、G、B三路单色光源通过棱镜合成一路全彩光源。

RGB三路光源之间的耦合精度必须小于1微米,投射到镜片上的图像才清晰,精度越高越好。全球只有少数厂家能够做到,并且良率低,成本高,导致AR眼镜价格贵。硅光芯片的光波导耦合精度要做到亚微米级(<100nm),推动了高精度全自动耦合封装设备的发展,耦合精度比AR眼镜高一个数量级,意味着硅光耦合的龙头厂家轻松进入AR眼镜的设备市场,降维打击。

AR眼镜是未来AI应用非常重要的硬件市场,Apple、Meta等你追我赶,前景广阔,设备市场200亿以上。

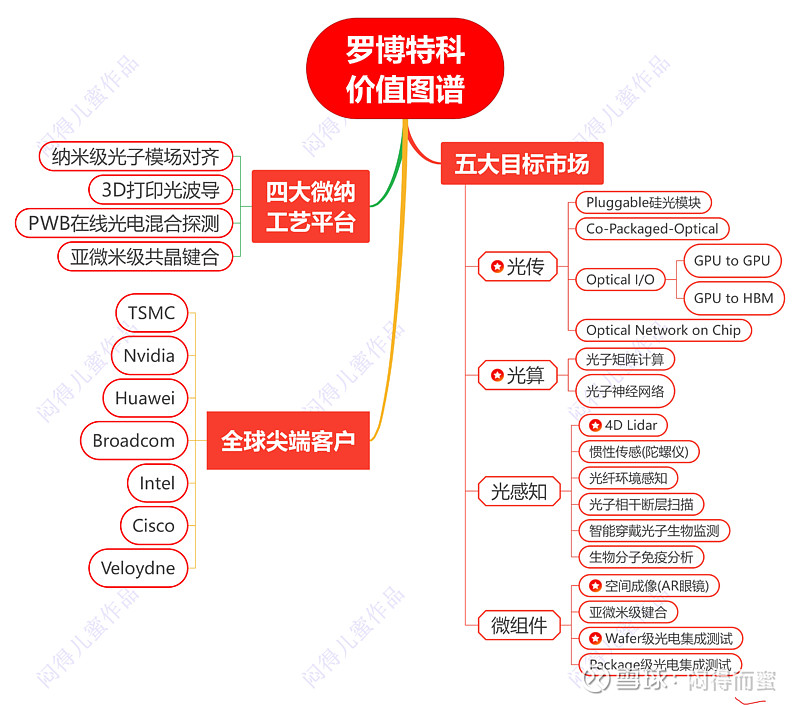

六、罗博特科的价值图谱

介绍那么多,跟罗博特科有什么关系呢?

这些科技的底层技术都是 — 硅基光子(Silicon Photonics),罗博特科的硅光封测设备使能全行业。硅光子站在CMOS工艺的肩膀上,但技术难点在封装,80%的Capex在封装和测试环节(半导体行业前重后轻,前道工序的Capex达到80%,封测只占20%,所以半导体设备的牛股一般都诞生在前道,比如光刻机、刻蚀机等。硅光则逆转)。罗博特科重组的子公司斐控是这个产业无争议的龙头,下面用一个图表概要说明:

七、先发优势和护城河

早在十几年前,斐控就专注于硅光子设备,先发优势体现在三个层面。

一、产品性能

1、光场耦合精度纳米级,其他厂家最多10微米级;

2、其他复制品,生产效率只能做到70%;

3、产品良率有代际优势,全面碾压。

二、行业标准的制定者、全产业链的老师

英伟达、博通、台积电这些全球龙头,在芯片的早期研发阶段,就依赖斐控的设备做产品开发、验证,后来的生产线设计、产品验收标准、集成测试等等,半导体设备的每一个环节,都以斐控的设备作为“金模型”来匹配,斐控手把手教出来的。相关的know-how壁垒,后来者甚至都没有机会接触,很长时间内无法搞定。

三、整线Turnkey交付能力

硅光的需求来得急,台积电等大客户的交付压力很大。斐控在所有工序都有核心设备对应,具备整合能力,重组完成后叠加中国企业的执行力,Turnkey刚好匹配市场的诉求。从整线上与斐控开展集团化竞争,未来几年都看不到对手。

简单说,竞争对手还在理解调研市场准备入场的时候,斐控就已经深耕十几年,构建了完整的产品体系、服务体系、尖端客户群体。半导体设备属于高精度机电一体化,全球看德国。罗博特科的重组,德国工匠精神 + 中国工程师红利,珠联璧合的典范。

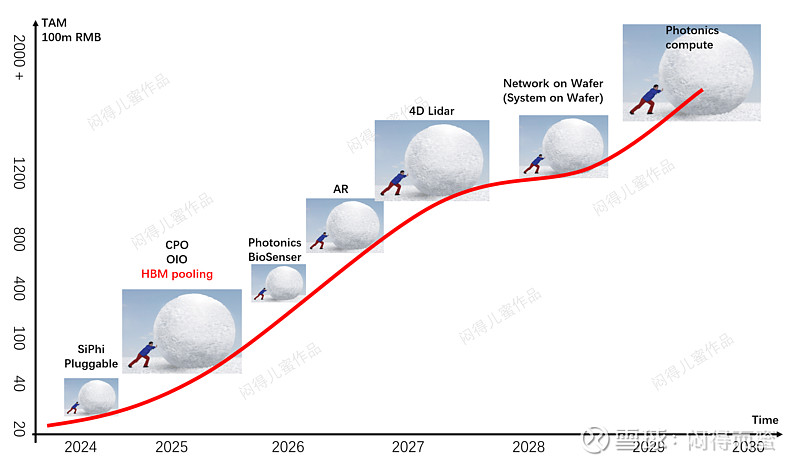

八、成长性

产业还处于早期,评估罗博特科难度颇大,也不准。我只能用下面的图,定性展示:

不过,确定的事情有:

1、硅光设备是一种平台。应用场景广,下游客户多,不会被少数客户lock in,此起披伏,不会局限于某个小周期性市场;

2、很长时间内持续增长。硅光模块,到CPO、OIO、HBM池化、AR眼镜、4D lidar、光子计算,……。新的市场会不停涌现,一波接一波。

3、尚处于成长早期。按照半导体设备的“投早、投精、投小”原则,现在投资罗博特科时机恰到好处。

4、很高的辨识度。华为、台积电、英伟达、Intel、博通、AMD、三星,这些业界领袖鼎力支持,皆下重注于此。NASA、中科院等国家机构也深度布局。地区性产业链组织活动此起彼伏,…。

九、总结

1、未来是AI的世界,也是光的世界(光传、光算、光感知);

2、硅光子的CAPEX范式发生逆转,80%的Capex在封装和测试,抓主要矛盾;

3、罗博特科通过资产收购,直接稳坐硅光子产业链的C座;

4、片上光网络 + 光子计算,是我国AI算力硬件弯道超车的绝佳机会,看好中芯国际的布局;

5、产业启动,设备先行,罗博特科从2025H1开始,订单将超高速增长。

有人总结:罗博特科是硅光子时代的阿斯麦ASML。很形象。

$罗博特科(SZ300757)$ $半导体ETF(SH512480)$ $中芯国际(SH688981)$

闷得而蜜的专栏

本文作者可以追加内容哦 !