节前酣畅淋漓的上涨之后,市场的焦点从“会不会涨”转向了“上涨还会持续多久”。

当下的市场对于这个问题似乎没有共识。以券商研报为例,既有类似“坚定牛市思维,时间、空间暂不设限”的表态(兴业证券策略报告标题),也有“初期看政策、中期看基本面、末期看基本面和外部事件”的边走边看类总结(华金证券策略报告)。

事实上,长假结束后第一天股指的颠簸,某种程度上也体现了市场的分歧。

投资中有些问题很难有直接而精准的答案,而“上涨还会持续多久”无疑就是这样的问题。

不过好在精准预判并不是做投资的充分条件。有时候换个角度,不执着于很难准确预判的问题,反而聚焦一些可知的、已知事实,反而能让我们更有水位感。

比如,估值。参考华福证券报告的统计,截至2024年9月30日,万得全A指数市净率(LF)距离回归历史中枢水平的修复空间为19%。代表大盘股的沪深300指数市净率为1.41倍,位于2010年至今的32%的历史分位数水平,距离回归历史中枢水平的修复空间为7%。而代表中小盘的中证500指数和国证2000指数市净率分别为1.77倍和2.00倍,位于2010年至今的历史分位数的18%和12%,距离回归历史中枢水平的修复空间分别为27%和20%。

换句话说,因此尽管9月下旬以来A股的涨幅明显,但目前主要指数估值水平并未达到高估程度。

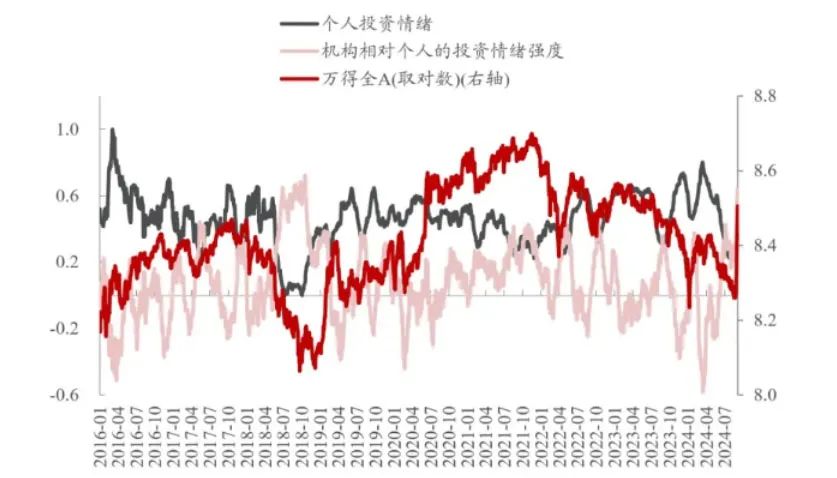

又如,市场情绪,有是还可以进一步观察不同群体的情绪。民生证券的报告中提到,近期(2024.9.23-2024.9.30)个人和机构投资情绪均明显上行,这种投资者情绪组合意味着市场或继续处于上行。整体看,A股投资者风险偏好螺旋下降的趋势已经得到逆转。机构投资者和个人投资者现阶段处于合力阶段。

资料来源:Wind,民生证券研究所

但报告同时提到,机构投资情绪已接近2018年以来最高点,仅次于2018年10月。未来机构情绪由于上升空间不大,可能构成未来市场的变数。

此外,还可以从已经发生的增量资金来理解这一轮行情的发生。

申万宏源的报告中提到,截止2024年8月,全球股市资金配置中国市场平均为0.8%,是过去十年配置比例的2.5%分位数,距离2021年年初的最高点相差1.3%。而全球市场(除美国)基金对中国股票的配置比例同样持续下行至3.5%,距离2021年年初最高点相差3.6%。新兴市场股市资金配置中国市场的比例下降至22.1%,比年初以来下降了2.4%,是过去十年配置比例的23.5%分位数。全球亚洲除日本基金对中国股票配置比例自21年年初以来持续下行至19%。

国投证券的报告中提到,基于交流反馈看,外资目前普遍对于四季度基本面验证并不关心,也并不认为日本、美联储降息和美国大选等扰动会产生重大负面影响,更关注中国资产中期战略配置回归到标配。

当然,对于当下或者过去的市场描述,无法帮助我们精准预判市场明天、后天的走势,但至少会让我们有一些水位感,避免简单的线性外推。

参考报告

《双底后大反转定价:如何看待这波急牛快牛?》,国投证券,2024年10月

《情绪修复仍会延续,机构主动买入是市场未来变数》,民生证券,2024年10月

《A股快速上涨后的估值现状》,华福证券,2024年10月

《坚定牛市思维,时间、空间暂不设限》,兴业证券,2024年10月

《底部上涨的持续性和节奏如何?》,华金证券,2024年9月

$中泰星元灵活配置混合A(OTCFUND|006567)$

$中泰开阳价值优选混合A(OTCFUND|007549)$

$中泰兴诚价值一年持有混合A(OTCFUND|010728)$

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

本文作者可以追加内容哦 !