上海银行踩雷“宝能系”,涉案金额近百亿。

文/每日财报 张恒

近日,上海银行所遇“烦恼事”并不少。尽管过了一个长假,再加上资本市场的大涨,但外界对于上海银行的关注并不少。

先是在9月25日,一则在基金圈的匿名举报信,将上海银行推至舆论风口。根据举报信内容,称上海银行虚增了2021年-2023年净利润10亿元以上。

随着事件的持续发酵,9月27日,上海银行回应外界称传闻不实,不存在隐藏亏损的情况。

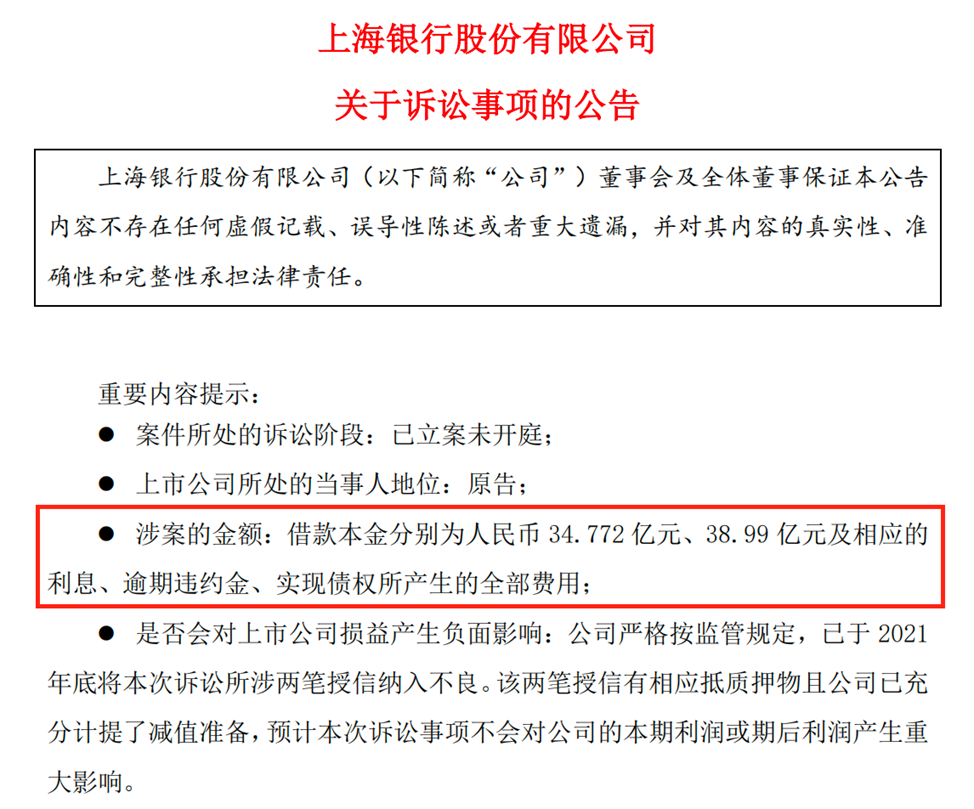

就在其做出回应的当天,9月27日晚间,上海银行又对外披露了一项诉讼公告,再次将该行与“宝能系”纠葛拉回至大众视野,这也是继去年10月份两者发生的第二次对簿公堂事件。

根据公告内容,作为原告的上海银行深圳分行,以金融借款合同纠纷为由,向相关法院提起两起诉讼,所涉及的被告分别为深业物流、宝能地产、宝能置地、宝能投资、宝能控股和姚振华等。两案涉及金额分别为第一起借款本金34.772亿元、第二起38.99亿元,外加相应的利息、逾期违约金、实现债权所产生的全部费用,合计近74亿元。这也意味着随着此次公告发出,上海银行踩雷“宝能系”多方企业而导致债务无法收回的事项再次浮出水面。

再踩雷“宝能系”,诉讼金额合计超百亿

我们来看看,上海银行与宝能系的债务纠纷。上海银行追债宝能系涉及的是三笔贷款,两笔是2018年,一笔是2020年底。

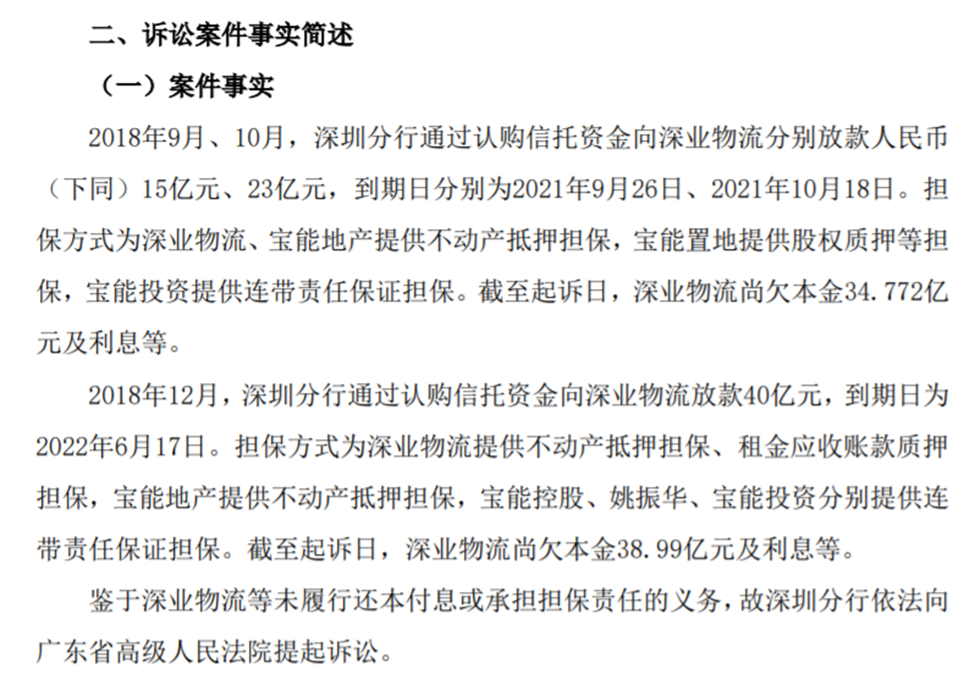

具体来看,2018年9月、10月,上海银行深圳分行通过认购信托资金向深业物流分别放款15亿元、23亿元,到期日分别为2021年9月26日以及10月18日。担保方式为深业物流、宝能地产提供不动产抵押担保,宝能置地提供股权质押等担保,宝能投资提供连带责任保证担保。截至起诉日,深业物流尚欠本金34.772亿元及利息等。

2018年12月,深圳分行通过认购信托资金再次向深业物流放款40亿元,到期日为2022年6月17日。担保方式为深业物流提供不动产抵押担保、租金应收账款质押担保,宝能地产提供不动产抵押担保,宝能控股、姚振华、宝能投资分别提供连带责任保证担保。截至起诉日,深业物流尚欠本金38.99亿元及利息等。

而鉴于深业物流等未履行还本付息或承担担保责任的义务,上海银行不得不依法向广东省高级人民法院提起诉讼。

公告还显示,除了请求判令深业物流立即偿还借款本金34.772亿元、38.99亿元并支付该款项至全部还清之日止所欠利息、逾期违约金之外,上海银行还要求对深业物流、宝能地产此前提供抵押的不动产通过拍卖、变卖、折价等方式处置所得来的价款,以及对提供质押的物业租金应收账款和质押物等具有优先受偿权。同时,上海银行还请求法院判令宝能控股、姚振华对借款本金38.99亿元案件诉讼请求中深业物流所应支付的全部款项承担连带清偿责任。

由于 “宝能系”债务暴雷有些时日,而且就目前境况也很难归还。虽然上海银行在公告中宣称已于2021年底将本次诉讼所涉两笔授信纳入不良,该两笔授信有相应抵质押物且公司已充分计提了减值准备,预计该诉讼事项不会对公司的本期利润或期后利润产生重大冲击,但是该诉讼事项无论是在宏观市场舆论,还是在该行未来业绩表现上,所产生的不良影响都难以在短时间内消除。

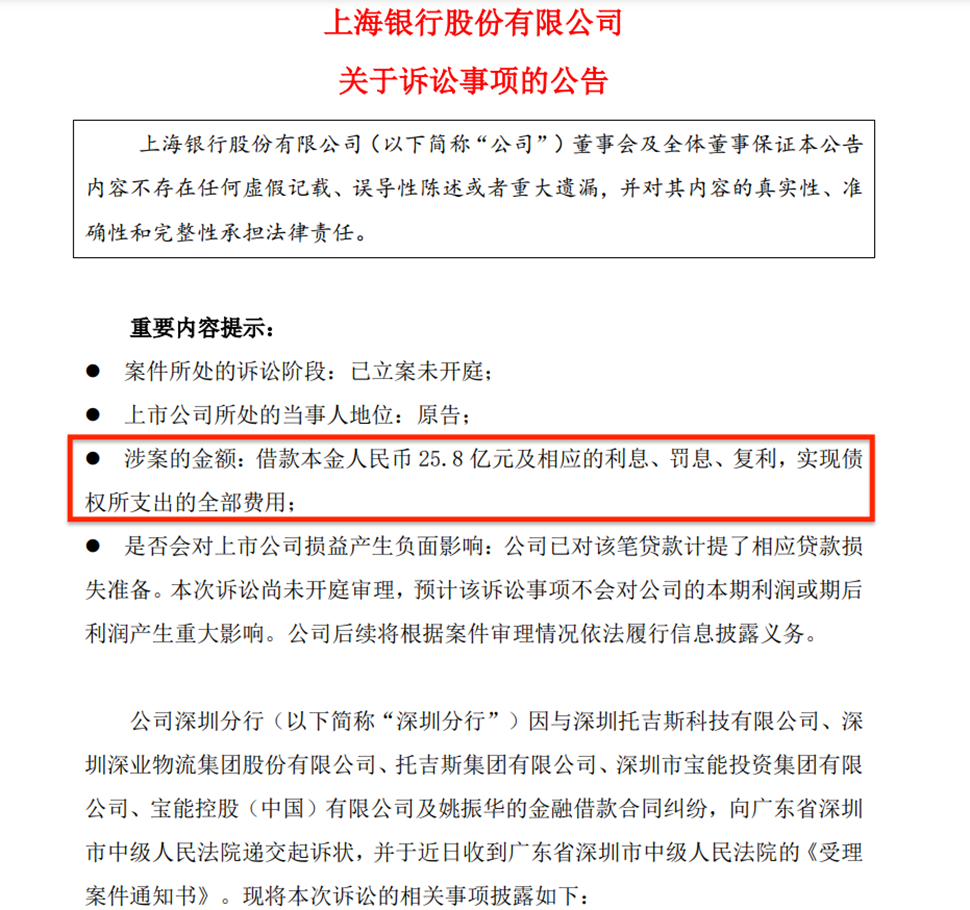

另外发生在2020年底的借款,借款期限至2023年12月24日止,也出现了逾期。去年10月14日,上海银行就发布了与“宝能系”相关的诉讼公告,称因为金融借款合同纠纷,已向深圳托吉斯科技、宝能控股、姚振华在内的六名被告人,追讨25.8亿元的借款本金,及相应利息、罚息和复利。

若加总计算,上述案件共计涉案金额近百亿元,高达99.562亿元,而要知道在今年上半年上海银行取得的归母净利润为129.69亿元,总计诉讼金额相当于占据了半年利润的76.77%。

业绩承压,上半年盈利靠投资收益拉动?

对于上海银行来说,深陷宝能系的逾期纠纷只是其烦恼之一,影响最大的莫过于其业绩的增长乏力。

以2024年中报业绩来看,上海银行业绩并不好看。中报显示,今年上半年上海银行营业收入262.47亿元,同比下降0.43%;归母净利润129.69亿元,同比增长1.04%。对比同行,该业绩让上海银行成为A股上市17家城商行中为数不多的同期营业收入下降的银行。

而这种下行趋势其实也早有迹象可寻,2021年-2023年,上海银行分别实现营收562.3亿元、531.12亿元、505.64亿元,期间增速分别为10.81%、-5.54%、-4.8%;同期归母净利润分别为220.42亿元、222.8亿元、225.45亿元,增幅分别为5.54%、1.08%、1.19%。

可以看到,从2022年开始,上海银行业绩就出现了滑坡之势,至今营收已连续两年半出现下滑,净利润也只能维持低速增长。

而在营收、净利润规模上,上海银行在长三角上市银行里已经掉到了第三名。数据显示,今年上半年,长三角上市银行营收第一的是江苏银行,为416.25亿元;第二为宁波银行,营收344.37亿元,均远超上海银行。而排名第四的南京银行营收为262.16亿元,与上海银行只隔0.31亿元,排名反超只差一步之遥,由此,上海银行还得再加把劲了,否则连第三的地位都岌岌可危。

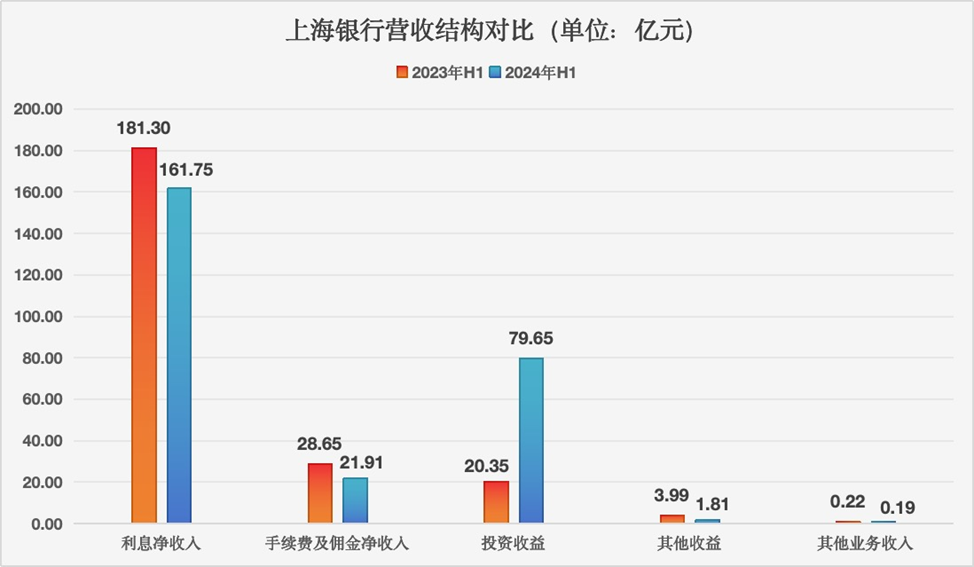

进一步拆分营收结构,今年上半年上海银行营收下降,主要受到利息净收入和手续费及佣金净收入下降的影响。

财报显示,截至今年二季度末,上海银行利息净收入为161.75亿元,同比下降10.78%;非利息净收入100.72亿元,同比增长22.38%,其中,手续费及佣金净收入为21.91亿元,同比降23.54%;但投资净收益却实现爆发式增长,达到了79.65亿元,同比大幅增长291.4%。

具体来看,上海银行利息净收入大幅下降的背后,是净息差持续收窄的影响。2024年上半年,上海银行的生息资产收益率为3.41%,同比减少了0.25个百分点;而计息负债付息率同样也压降了不少,同比缩减了0.06个百分点至2.16%。

可见,虽然付息负债成本得到了压降,但是该行的资产生息收益水平下降幅度要高出付息负债成本下降的幅度,进而导致了上半年上海银行净息差降至了1.19%,同比下滑0.21个百分点。

对比来看,在A股共计42家上市银行中,上海银行2024年上半年的净息差排至倒数第二位,仅高于厦门银行1.14%的净息差。同时,该数值也低于我国商业银行2024年二季度末净息差1.54%的整体平均值。

我们知道,净息差是衡量银行盈利能力的重要指标,直接关系到银行的经营效益和可持续发展能力,这意味着净息差的下降很有可能进一步压缩上海银行的利润增长空间,值得该行深思。

再来看非利息净收入方面,正如以上数据所显示,今年上半年上海银行手续费及佣金净收入下降非常明显。该行在半年报中表示,主要是受到资本市场波动、代销费率下调、减费让利等因素影响,其中,占据大头的代理手续费收入下降幅度是最大的,同比下滑高达37.38%至10.3亿元。

很明显,在利息净收入和手续费及佣金净收入双双“失利”的形势下,投资收益同比高达2.91倍的暴涨,才勉强使得今年上半年上海银行总营收不会下行的太“惨淡”,否则该行整体营收情况便更加不容乐观。

那么,既然上海银行整体营收在走下坡路,那为何上半年其净利润还能够保持增长?

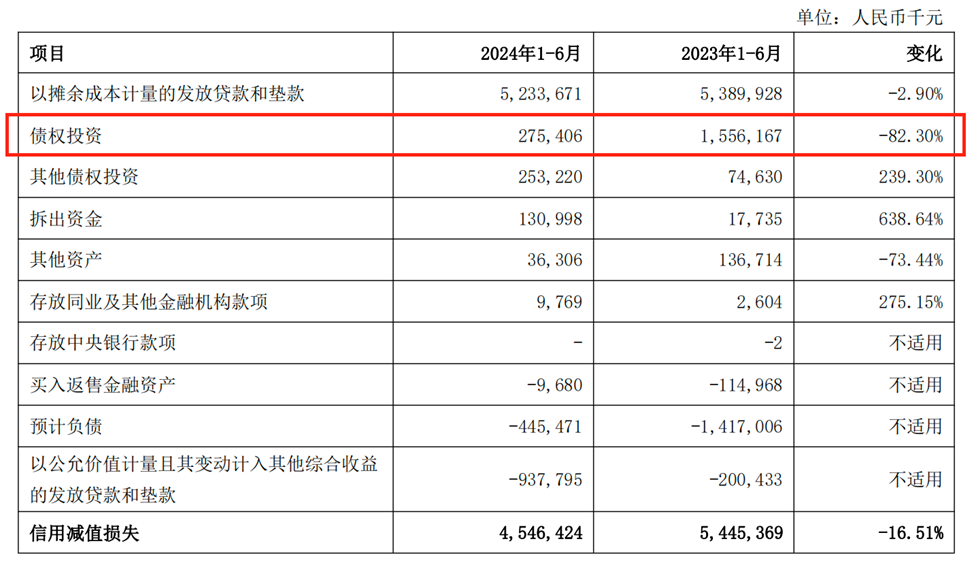

我们发现,这主要得益于该行对信用减值损失的调节,数据显示,截至6月末,上海银行计提信用减值损失45.46亿元,比2023年同期减少了8.99亿元,降幅16.51%。

上海银行在半年报中表示,信用减值损失的下降,主要是债权投资信用减值损失减少所致,以及加大对不良资产化解处置力度,客观合理计提减值准备。数据显示,上半年该行债权投资信用减值损失为2.75亿元,同比大幅减少了82.3%。

根据相关会计财务规定,银行对资产计提减值准备属于合规操作。但是,这种靠“调节”利润增长的模式,并非来自银行主营业务的增长或者经营效率的提升,而是主要依仗前期超额计提拨备的释放,不具备可持续性。

资产质量难言轻松,不良率居高不下

同样的,在资产规模和资产质量方面,上海银行也并不乐观。

2024年半年报显示,上半年,上海银行总资产规模达3.22万亿元,较年初增长4.47%,其中发放贷款和垫款总额1.42万亿元,较上年末增长3.45%;总负债达到2.98万亿元,较年初增长4.59%,其中存款总额1.75万亿元,较上年末增长6.71%。

今年上半年,上海银行不良贷款规模达到172.05亿元,较年初增长了6亿元,增幅3.61%;不良率为1.21%,与今年一季度末以及2023年末持平,同比则下降了0.01个百分点。不过,在15家长三角上市银行中,该行不良率却是排名第一。

从贷款类型来看,截至2024年6月末,上海银行的公司贷款和垫款不良率为1.4%,较上年末下降0.05个百分点;个人贷款和垫款不良率1.11%,较上年末上升0.22个百分点。值得注意的是,在近三年上海银行中期业绩报告中,其个人不良贷款率已经连续三年在增长了。

而从行业划分来看,上海银行不良贷款率最高的行业在信息传输、软件和信息技术服务业,达到12.68%,较年初压降了0.47个百分点;不良率排名第二、第三的则分别是批发和零售业、房地产业,分别为2.02%、1.39%,分别较年初增长0.22个百分点,以及下降0.72个百分点。

与此同时,上海银行对增厚资产质量安全垫的拨备覆盖率指标却进行了下调,2024年上半年末为268.97%,较2024年一季度下降了3.16个百分点,同比上年同期则大幅下降了15.57个百分点。

总而言之,如今的上海银行除了多次陷入舆论风波外,其内在经营业绩和资产风控管理等方面,同样时刻备受市场重点关注,如何消除负面影响,以及提质增效,依旧是上海银行所要长期研究的课题。$上海银行(SH601229)$

本文作者可以追加内容哦 !