最新热点

1. 国家统计局公布2024年9月中国采购经理指数(PMI)运行情况。9月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.8%、50%和50.4%,分别高于上月0.7个百分点、低于上月0.3个百分点、高于上月0.3个百分点。具体分项来看:1)PMI生产指数为51.2%,回升1.4%。2)PMI新订单指数为49.9%,回升1%。其中,PMI新出口订单指数为47.5%,回落1.2%。3)PMI从业人员指数为48.2%,回升0.1%。4)供货商配送时间指数为49.5%,回落0.1%。5)PMI原材料库存指数为47.7%,回升0.1%。制造业PMI方面,9月份,制造业PMI数据回升显著,虽尚低于临界点,但今年3月份之后,PMI读数一路下行,本次PMI读数环比上升1.4%,信号意义重大,显示当前制造业景气水平有所抬升。结构来看,9月生产指数和新订单指数分别为51.2%和49.9%,供需两端均显著回暖,生产指数重回荣枯线上方,生产端的改善尤为显著,新订单指数也已逼近临界点,显示出需求也呈现出一定的上行动能。非制造业PMI方面,9月份,非制造业商务活动指数为50%,位于临界点,较8月回落0.3个百分点,景气度有所下行。其中,服务业商务活动指数为49.9%,比上月下降0.3个百分点,为年内首次降至收缩区间,或主要由于暑期出行旺季结束,以及部分地区受台风等极端天气影响,铁路运输、水上运输、文化体育娱乐等行业商务活动指数回落幅度较大。建筑业方面,9月建筑业商务活动指数为50.7%,比上月回升0.1个百分点,扩张略有加快,但建筑业新订单指数继续下探至39.5%,今年以来该指数一直处于收缩区间,显示建筑业需求景气度仍偏差,行业的进一步修复仍需宏观政策加码助力。总的来看,9月制造业PMI超预期回升,给予市场一定信心,但在外需、建筑业、服务业订单萎缩的情境下,我们认为宏观经济或仍面临一定的景气转弱压力。9月制造业景气改善的信号意义重大,但这并不意味着经济景气度能够靠自身力量持续转好,政策支撑总需求扩张或仍是稳住经济景气的必经之路,我们期待更多财政政策落地见效,带动经济重回量价扩张的正循环。

2. 美国劳工部公布2024年9月美国非农就业数据。2024年10月4日,美国劳工统计局公布2024年9月非农就业数据:9月美国新增非农就业25.4万人,预期增加15万人,前值上修至15.9万人;季调失业率为4.1%,预期4.2%,前值4.2%。总的来看,9月美国新增非农就业数据超预期回升,就业市场表现较为强劲。具体来看,9月贡献新增就业较多的行业是服务业和政府,尤其是教育和保健业与休闲和酒店业贡献较大,分别新增就业8.1万人、7.8万人,但制造业新增就业继续为负(-0.7万人)。失业率方面,9月美国季调失业率下降至4.1%,低于预期值和前值,侧面指向美国就业市场仍然稳健。数据公布后,市场对于美联储降息的预期大幅下修,10Y美债收益率、美元指数短线拉升,美股集体高开。根据CME观察显示,截至10月4日,市场预期美联储大概率在11月和12月继续降息。但降息幅度有所下降,市场预期美联储在11月降息25BP的概率升至9成以上;而非农数据公布前,市场一度预期有3成以上概率降息50BP。目前市场预期年内再降息2次,共降息50BP。

3. 十一长假一线城市楼市回暖。在住建部会议明确“全力促进房地产市场止跌回稳,支持城市特别是一线城市用好房地产市场调控自主权”后,北上广深一线城市的房地产新政组合拳第一时间应声落地。综合彭博社、证券时报和上海证券报等报道,今年十一假期期间一线城市楼市成交量明显增长、购房者信心有所回归。不过,我们认为房地产信心好转的关键仍是实体经济的稳固复苏,以及就业和收入前景的改善。

4.国庆假期出行人流量活跃度高于去年,境外旅游热度显著升温。2024年国庆假期,国内人流量活跃度较去年同期高1%,较2021年同期高33%。根据百度全国迁徙指数,国庆假期前五日,全国迁徙规模指数日均为966.49,略高于2023年同期水平(959.16),明显高于2021年人流量活跃度(727.12)。今年国庆假期出行偏晚一些,表现为节前一日和假期首日人流量活跃度稍逊于去年,但第2-4日活跃度持续高于去年,或表明国内出行以周边城市居多。根据交通运输部数据,假期前五日,全国跨区域人员日均流动量约为29277万人次,同比增3%,同时相较于2019年同期(疫情前)增24%。细分来看,公路、铁路和民航日均客运量均高于2023年和2019年同期,其中国内执行航班数同比增3%,国际执行航班数同比增51%,境外游显著升温。

5.欧盟表决通过对中国电动车加征关税,中欧双方表态将继续谈判。欧盟27成员国在当地时间10月4日对中国电动汽车关税议案进行表决。法国和意大利在内的10个国家投下赞成票,德国和匈牙利等五国投反对票,其余12个国家包括瑞典弃权,凸显成员国之间意见分裂。欧盟需要在10月30日之前发布适用关税的实施条例,但同时也表明将继续与北京进行谈判,以寻找替代解决方案。商务部发言人对欧盟表决结果表示“坚决反对”,但也称“注意到欧方表达要继续通过谈判解决问题的政治意愿”。中欧技术团队将在10月7日继续进行谈判。

行情解读

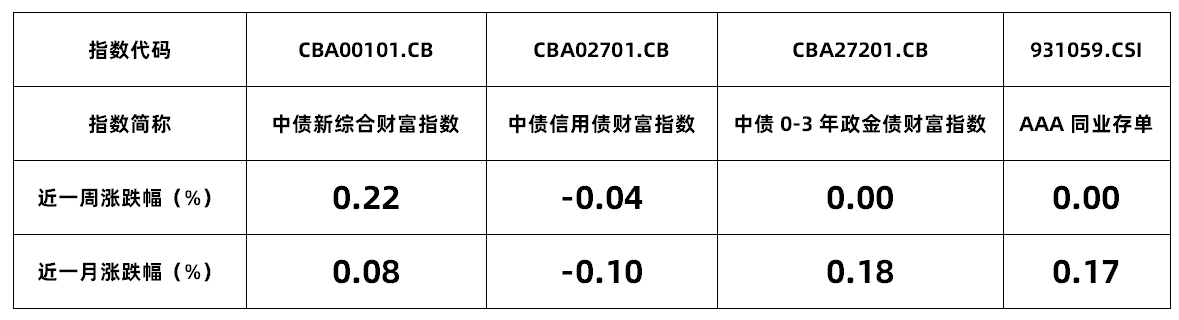

【指数】

数据来源:iFind;数据截止时间:2024年9月30日

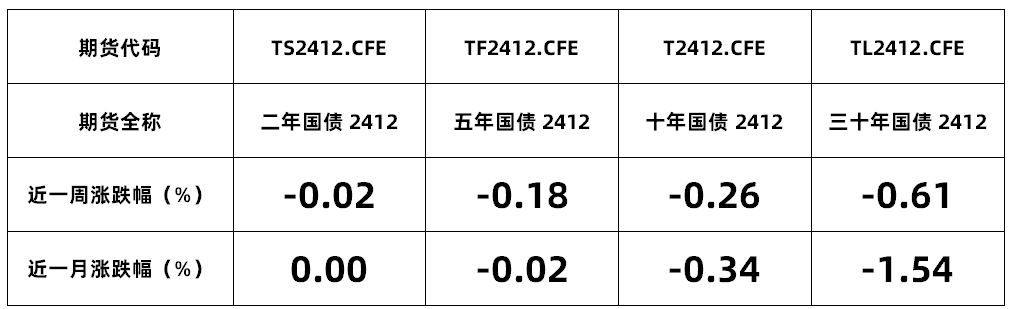

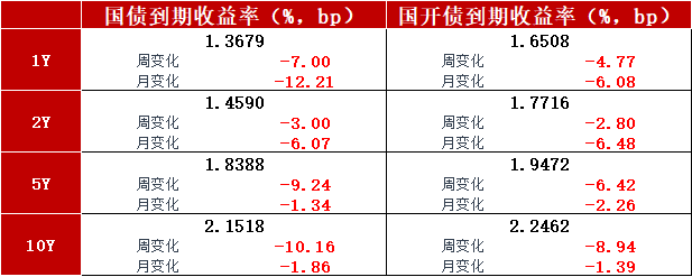

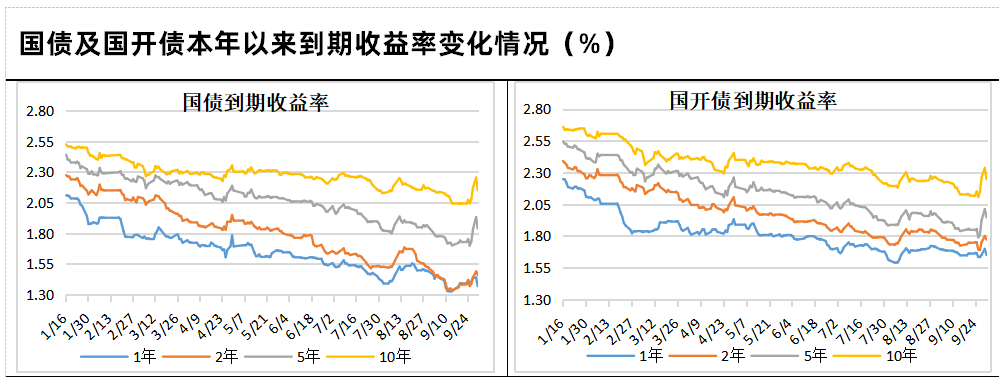

【利率】

数据来源:iFind;数据截止时间:2024年9月30日

数据来源:iFind;数据截止时间:2024年9月30日

数据来源:iFind;数据截止时间:2024年9月30日

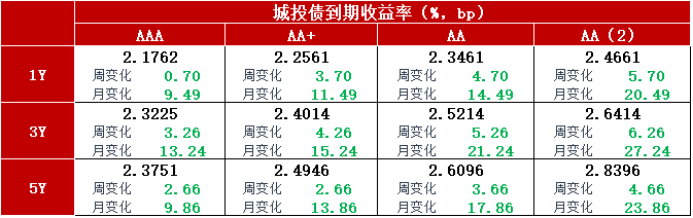

【信用债】

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年9月30日

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年9月30日

注:上图所使用到期收益率为中债隐含评级AA 。

数据来源:iFind;数据截止时间:2024年9月29日

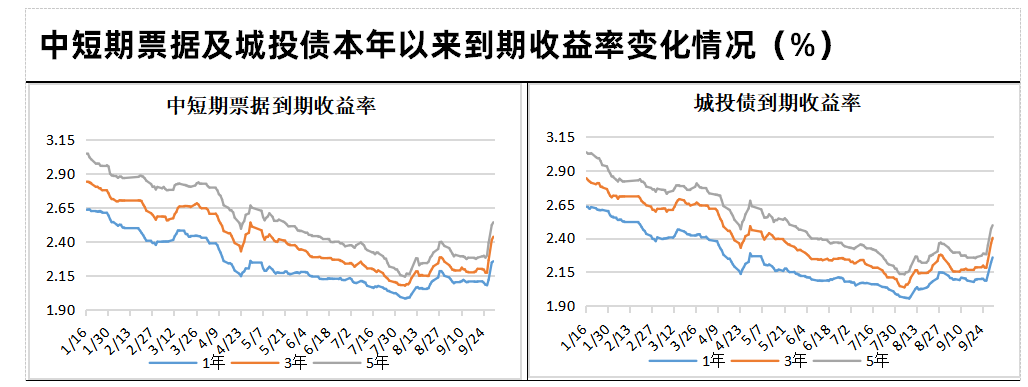

9月下旬以来,本轮债市调整分为几个阶段:1)9 月24 日定价财政发力;2)9 月26日至27 日风险偏好回升;3)9 月29 日定价预防性赎回;4)9 月30 日债市调整后配置价值凸显,利率债出现修复,但各品种各等级各期限信用债收益率较上周进一步大幅上行。

后市展望

对债券后市我们将关注持续地产“银十”成色、高频中工业价格上涨的持续性以及“宽财政”落地强度是否超预期,时点上关注10月底人大常委会议。利率债方面,短期或以震荡为主,等待财政政策落地或是买入的时机。信用债方面,目前再次进入“先利率、后信用”的调整,或仍在左侧窗口。信用调整压力相对较大,2022年和2023年赎回压力阶段信用调整幅度都显著高于利率。结合当前的赎回压力,我们预计信用债调整幅度小于2022年,但可能大于2023年以来几轮小级别赎回潮。

相关基金

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞景纯债A(OTCFUND|010733)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞祥纯债A(OTCFUND|007981)$

$红塔红土瑞恒纯债债券C(OTCFUND|016321)$

$红塔红土瑞恒纯债债券A(OTCFUND|016320)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

$红塔红土中债0-3年政策性金融债指数A(OTCFUND|020048)$

$红塔红土长益定开债C(OTCFUND|002689)$

$红塔红土长益定开债A(OTCFUND|002688)$

点击蓝色字体,查看详情~

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。@天天精华君 @天天话题君

本文作者可以追加内容哦 !