作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的绿豆汤

氢能源已被视为国家战略的重要组成部分,不过赛道中的企业一直讲不出盈利好故事,这让有退出时限的市场化资本苦不堪言。叫好不叫座成为行业常态。

作为的氢能科技企业,重塑能源的上市之路一直坎坷。2021年3月递表科创板,两轮问询不过,于当年8月撤回IPO申请;在2022年10月,又因想在科创板潜在上市而向证监会提交辅导备案,但最终也没有正式向上交所再递表;在2024年2月公司转战港交所,因首次递表材料过了时效期,又于9月2日再次递表,三年多的时间里,到处递表碰运气。

只不过,这几年来,企业的经营并没有得到实质性的提升,反而像是在走下坡路,而且当前企业100多亿的一级市场估值,也着实让市场投资者望而却步。

一、三年半亏损22亿,业绩下滑超80%

重塑能源成立于2015年,主要专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售。是国内首家实现自主研发及量产燃料电池电堆、膜电极、双极板的企业。

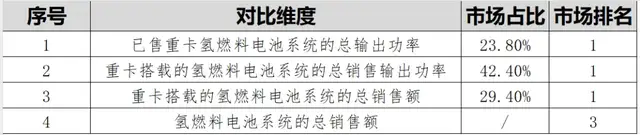

根据弗若斯特沙利文的数据,按2023年的统计数据来看,重塑能源在氢燃料电池系统的多个统计维度均为市场占比第一。

市场占比与排名情况,由《招股说明书》整理

乍一看,感觉企业真的很靓;再细一看,这些年重塑能源的经营业绩着实一言难尽。

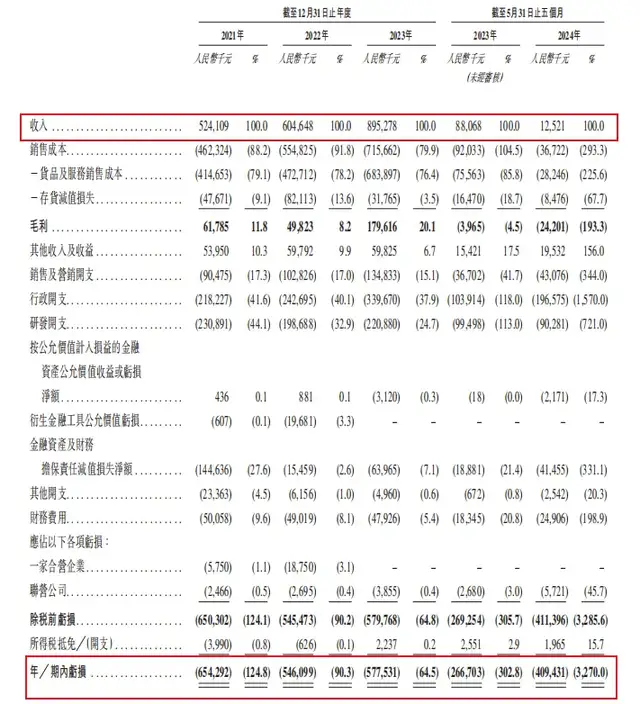

《招股说明书》显示,2021-2024年5月底(简称:报告期),重塑能源的营业收入分别为5.24亿元、6.05亿元、8.95亿元和0.13亿元,同期经营净亏损分别为6.54亿元、5.46亿元、5.78亿元和4.09亿元,三年半合计亏损近22亿元。尤其是2024年的前五个月营收同比下滑达到85.8%,亏损更是扩大了53.5%,而且公司成立至今的累计亏损达到25.7亿元。

经营业绩情况,摘自《招股说明书》

而国内同业中,$国鸿氢能(HK|09663)$也是一家主营氢燃料电池系统销售的公司。2024年上半年氢燃料电池系统的收入占比达到了97%,然而净利润却亏损了2.14亿元,亏损同比扩大了61%。可见亏损是行业当前的主旋律。

亏损最直接的原因就是产品“卖不出去”。氢能产品的商业化落地依旧是一个难题。资本在里面堆了这么久,却依旧没有把这条路真正打通。重卡领域也是氢能源在乘用车领域被锂电逼退后残存的一点革命根据地。截至2024年5月底,公司总共才为5900辆燃料电池汽车提供氢燃料电池系统。

而且在2024年1月,重塑能源氢燃料电池系统订单遭遇滑铁卢。24年前五个月,重塑能源仅交付11台燃料电池系统,较2023年同期的85台减少87%。

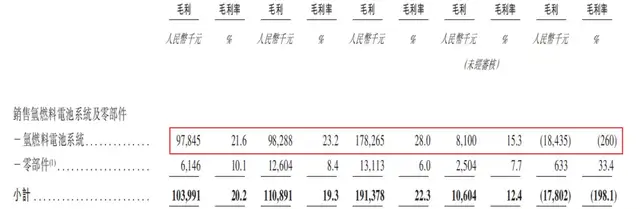

当然作为新兴产业,毛利率波动幅度相对较大可以理解,不过数倍甚至近十倍的变化确实不正常。2023年氢燃料电池系统的毛利率为28%,而到了2023年上半年,毛利率便恶化为-260%。造成这一结果的主要原因是开工率低下,导致单位产品分摊的折旧、摊销费用过高。

毛利率情况,摘自《招股说明书》

《招股说明书》中对2024年前五个月的产能利用率数据是缺失的,不过2021-2023年,氢燃料电池系统的产能利用率分别为27.2%、26.5%和21.7%,一直呈现逐年下滑的态势。结合着公司2024年上半年业绩跌到脚踝,可以合理推测,上半年该产能利用率应该已经降至10%以内。

而现在看来,重塑能源面临的业绩问题应该也不是暂时性的。

二、计提大额减值,还有大客户依赖

由于落地场景不多,终端应用的驱动力不强,导致重塑能源的经营问题十分突出。首当其冲的就是应收款项及其减值问题。

《招股说明书》显示,报告期内,其贸易应收款和应收票据的总额分别为15.7亿元、19.2亿元、24.5亿元和24.3亿元。数额十分巨大,在近3年半的时间里整体增长了54.8%。与此同时,随之增长的是公司计提的应收款项减值损失,从2021年的3.7亿元增加至2024年上半年的5亿元,整体增长幅度达到35.1%。

应收款项情况,摘自《招股说明书》

要知道,截至2024年5月底,重塑能源各类应收款项的净额在19.3亿元左右,而其净资产才14.6亿元,应收款项净额达到了净资产的132.2%。

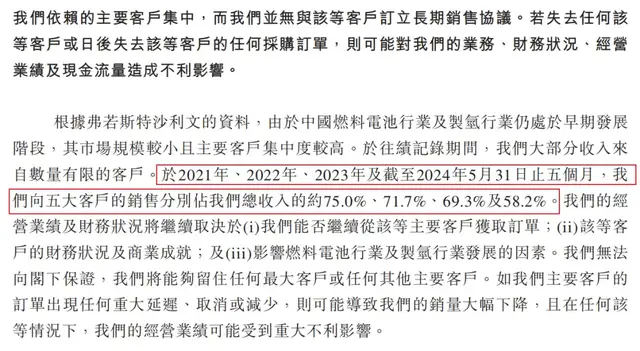

而其大规模的应收款项和减值计提与其大客户依赖脱不了关系。整个产业链的资金流、业务流并没有真正打通,重塑能源的下游客户们的回款也并不优质,所以就只能向上压榨像重塑能源这样的供应商。报告期内,重塑能源来自前五大客户的营收占比分别为75%、71.7%、69.3%和58.2%。如果主要客户的生产经营发生重大不利变化,或者主要客户对重塑能源的订单大量减少,则会对公司经营带来十分不利的影响,而24年上半年这一问题就十分明显。

前五大客户业务占比情况,摘自《招股说明书》

更有意思的是,重塑能源还存在着供应商和大客户重叠的情况。北京氢璞创能是一家从事燃料电池电堆、石墨板和氢燃料电池系统的研发生产以及甲醇制氢技术研发的公司。报告期内,重塑能源从北京氢璞创能处的采购金额分别为0、2930万元、0和60万元,而来自重塑能源的收入分别为2020万元、3380万元、6080万元和50万元。

而这种供应商和客户重叠的情况,很容易出现有失公允、暗藏利益输送的情况,所以将成为IPO审查的重点之一。

而当前市场非常关心,也着实不太敢下手的一个重要原因就是公司的估值问题。

三、估值超百亿,严重倒挂

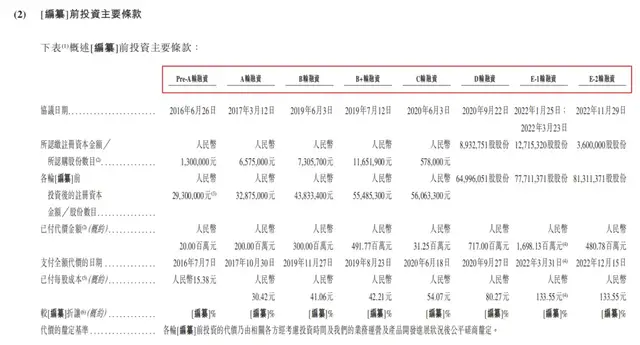

从2015年成立至今,重塑能源已经进行了8轮融资,合计融入超39亿元。红杉中国、高瓴资本、君联资本以及中国石化等重量级机构都是其股东。在2022年,公司完成E轮融资后,其估值达到了108.6亿元。

融资历程,摘自《招股说明书》

目前氢能领域最有名的上市公司是亿华通(02402.HK\688339)主营氢燃料电池系统,是首家完成A\H股上市的氢能公司。不过公司上市后的表现并不好,其港股发行价为60港币/股,而截至2024年9月19日,其价格仅有约23港币/股,较发行价跌去了约61.7%,当前的市净率仅为1.69。国鸿氢能当前的市净率为3.12。这两家公司和重塑能源一样,都未能实现盈利,市盈率为负。

截至2024年5月底,重塑能源的净资产为14.6亿元,若按可比市净率进行估值测算,其在二级市场上的合理估值可能仅有24.7-45.6亿元,仅为其一级市场估值的22.7%-41.9%。即便是侥幸通过了聆讯,其估值倒挂问题也会让二级市场投资者和公司股东为难。

笔者认为,氢能源的大规模商业化还任重道远。经济性和核心技术是两大制约其市场化应用的关键因素。在制氢环节,电解水制氢的成本受电价波动影响较大,且电解效率有待提高。而光解水制氢技术尚处于研发阶段,效率提升和成本降低仍是关键挑战。在燃料电池领域,催化剂、质子交换膜等关键材料仍依赖进口,国内自主研发和生产能力有待提升;而储氢、运氢的安全性和成本问题也亟待解决。加氢站等基础设施的建设和运营成本较高。如此种种,都限制了氢能源的普及。在此之下,重塑能源想要以一级市场的高估值上市,恐怕不太可能。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$亿华通-U(SH688339)$$宝丰能源(SH600989)$

#氢能源板块利好不断,如何掘金?#

本文作者可以追加内容哦 !