国庆节前一日(9月30日),A股市场延续上涨趋势,市场风险偏好维持高位,两市成交额接近2.6万亿元,刷新历史记录。

近期货币、财政、资本市场政策密集发力,提振投资者经济预期与风险偏好。上周广州、北京等多个一线城市优化限购等地产政策,投资者政策预期进一步抬升,加之市场预期扭转后的空头回补与抢筹,共同推动市场大幅上涨。

从具体细分方向来看,领涨方向由前期超跌修复的低估蓝筹,转向弹性更大的偏成长风格板块,例如TMT、电新、军工等科技方向,以及美容护理、医药生物等偏成长风格的消费板块。一起看看还有哪些板块值得关注?

招小乐说行业,跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

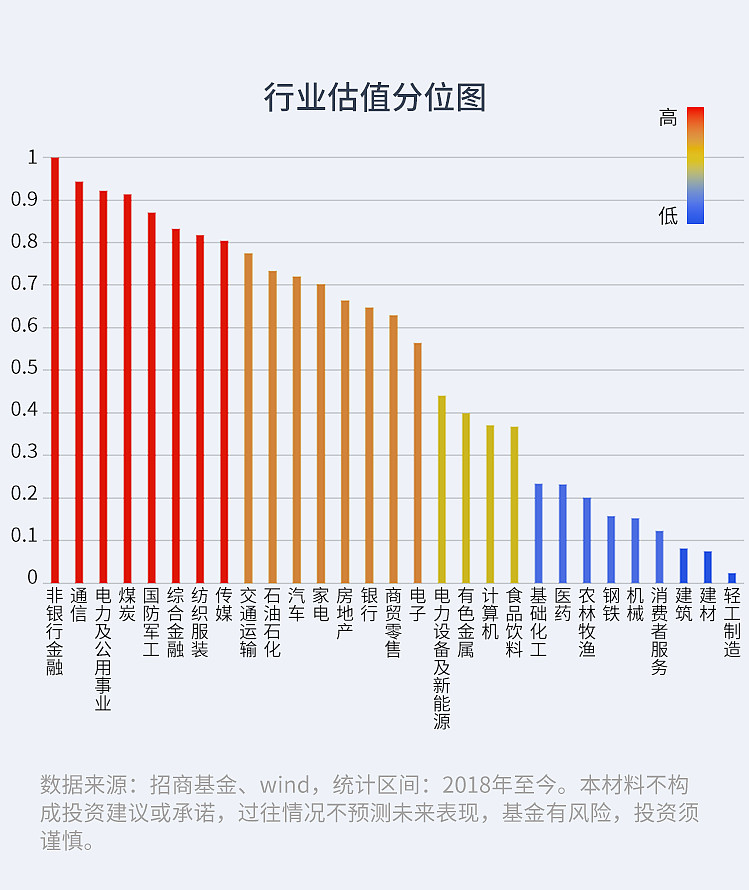

根据行业估值分位模型排名,本周排名前三为:建筑、钢铁、石油石化;

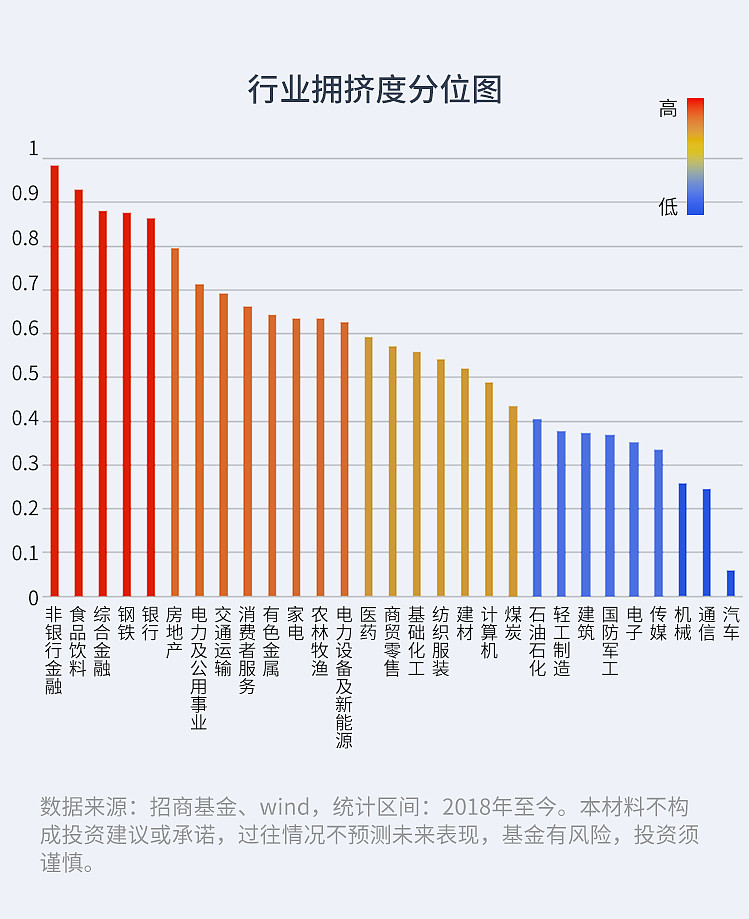

根据行业拥挤度分位模型排名,本周排名前三为:非银行金融、食品饮料、银行。

一、行业涨跌榜

上周涨跌情况

涨幅靠前:美容护理(13.53%)计算机(13.24%)电子(12.94%)

涨幅靠后:公共事业(6.68%)煤炭(6.08%)银行(4.72%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年9月30日。)

今年涨跌情况

涨幅居前:非银行金融(29.52%)银行(27.91%)家用电器(26.76%)

跌幅居前:综合(-12.54%)纺织服饰(-8.57%)轻工制造(-8.53%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年9月30日。)

二、行业估值分析

根据招财乐投顾行业估值分位统计,非银行金融、通信等4个板块的估值水平处于近五年历史90分位以上。建筑建材及轻工制造的行业估值处于近五年10分位以下。

三、行业拥挤度分析

根据招财乐投顾行业拥挤度分位统计,非银行金融及食品饮料的行业拥挤度达到历史90分位以上;除汽车板块外,所有行业的交易拥挤度均位于近五年10分位以上。

四、投顾解读行业机会

01『机会点分析』

科技:市场大幅上涨后在资金的推动下,科技成为了主流领涨的板块,未来驱动行情进入第二波的可能性较大,前期科技的调整深度也较大,后续上涨行情中配置空间更大。

非银金融:海外降息落地后流动性缓解改善,对于保险板块定价分母端有直接改善,保险的业绩端与经济相关性较弱相对比较稳健,券商也在整体降本增效和合并预期下有较多催化预期,板块于市场底部是较好的高赔率配置标的。

02『风险点分析』

地产:地产受到政策影响,第一波驱动市场上涨,但实际政策的落地和地产数据的兑现存疑,后续上涨空间有限,板块短期可能存在超额不及预期的风险。

展望未来,政策预期抬升与空头回补有望延续市场强势表现,但考虑到当前指数估值修复已较为充分,且经济基本面的改善仍需一定时间,预计指数将由单边拉升转向强势震荡。重点关注低估成长的结构性机会。

如果觉得行业轮动太难把握,也可以把难题交给投顾!$招商行业掘金(TIAA043001)$ 组合全市场精选具备业绩弹性的高权益基金,动态布局景气行业,为您灵活把握行业轮动机会!

#牛市旗手狂飙,券商股空间还有多大?##大摩:中国股市或再涨15%!如何应对?#

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !