一波未平,一波又起。

上市公司存在纠纷是很正常的事情,2024年以来就达到上百家,其中包括艾力斯、中信证券、金龙鱼、兖矿能源等行业龙头。

但短短一个多月内两起诉讼却是少见。顺络电子遇上了。

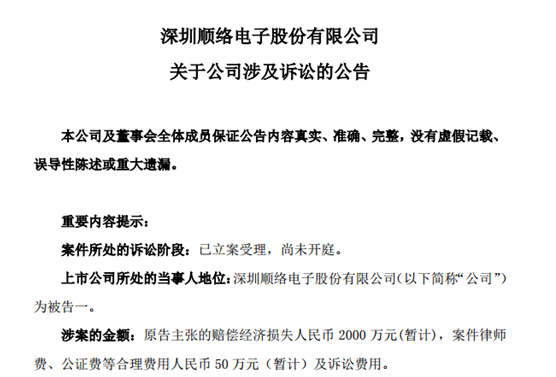

2024年8月和9月公司发布相关公告,涉及金额分别为2000万和250万,并且还都与侵犯专利相关。

顺络电子的专利数量在行业中的确。截至2024年10月,公司累计专利数量839项。反观麦捷科技384项、风华高科694项、可立克113项。

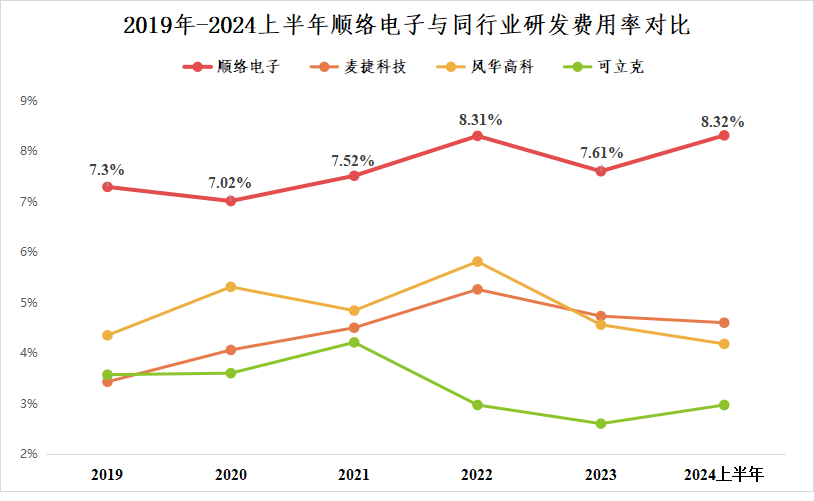

不过,公司的研发投入也能与之相匹配。2019-2023年顺络电子的研发费用率始终维持在7%以上,2024上半年甚至上升到8.32%。

这远高于同行业公司麦捷科技(5%)、风华高科(6%)、可立克(3%)的研发费用率水平。

但不论最终结果如何,都不能否认顺络电子的实力和它在国产替代中的关键性。

公司的业务说来很简单,最主要的产品是片式电感器。

电感器,是与电容、电阻齐名的三大被动元件之一,在电路中必不可少。像消费电子、汽车、通讯、航天等领域的产品都离不开它来稳定电流。

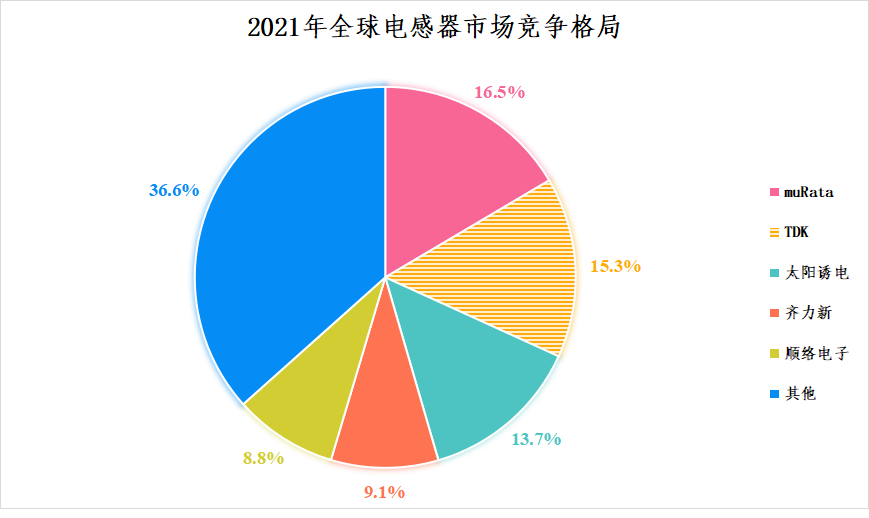

但就是这样一个小小的电感器,国内厂商在全球市场中并不具优势。国外太阳诱电、村田(muRata)、TDK等占主导地位。

正如北方华创、中微公司等在半导体设备市场的任务,电感器也亟待国产替代。

而顺络电子是国内少数能够它们竞争的企业,并且是市占率前5中唯一中国公司。尤其在片式电感器这一细分领域,公司市占率中国第一,全球前三。

产品端。

顺络电子产品种类丰富,电感尺寸、感量、下游应用范围都非常广,技术也是国内甚至全球领先的。

比如说尺寸方面,小型化是电感器的发展趋势,越小难度也越高。村田研发出迄今尺寸最小的电感器008004。而公司是全球少数具备008004量产能力的厂商之一。

再例如,一体成型电感(电感的一种类型)领域,公司与高通达成合作,产品最终应用于荣耀、索尼、中兴通讯等品牌。

因此,公司的电感每年出货量超过千亿只。

业绩端。

公司这么大出货量,可不是采取薄利多销策略,让利换来的。顺络电子的盈利能力在行业中也是最强的。

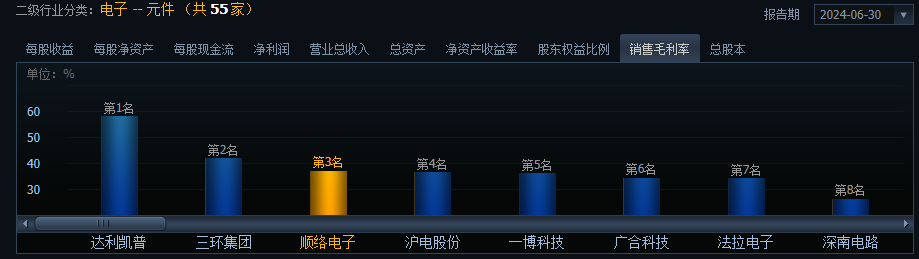

2024年上半年公司毛利率高达36.96%,在整个元件行业中位列第三。其中,达利凯普和三环集团与公司产品种类不同,毛利率水平存在差别。

但细分到电感器,公司的盈利能力远高于麦捷科技、可立克等公司,甚至高于太阳诱电、TDK等全球元件巨头。

基于上面的优势,公司业绩弹性更大,调整得也更快。

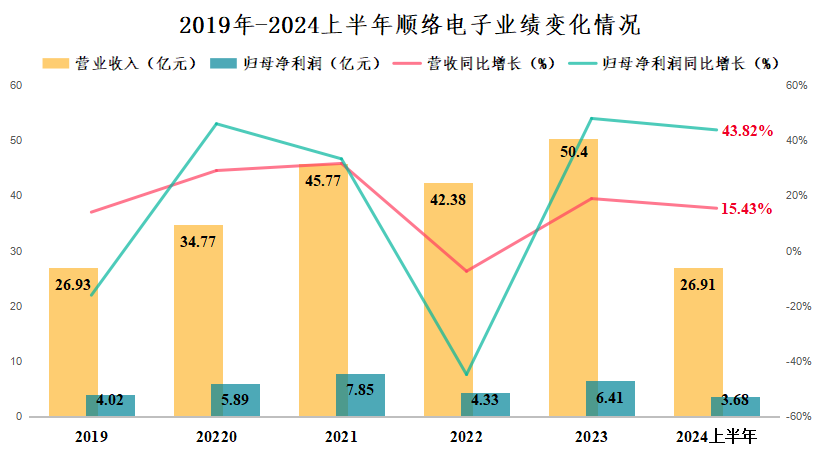

2022年受行业周期影响,公司业绩出现下滑,但幅度要小于同行业公司,并且在2023年便显著改善。

2024年上半年公司营收和净利润仍然维持高增长,实现营收26.91亿元,同比增长15.43%,实现净利润3.68亿元,同比增长43.82%。

接下来,在消费电子、汽车、AI算力等的共同带动下,公司的业绩弹性将进一步凸显。

第一,消费电子增量尚存。

一方面,市场进入补库存阶段。8月中国智能手机出货量2109.8万部,同比增长17.7%,1-8月合计出货量达1.82亿部,同比上升14.1%。

由此可见,下半年还没有出现增速递减的情况,仍然存在增长动力。

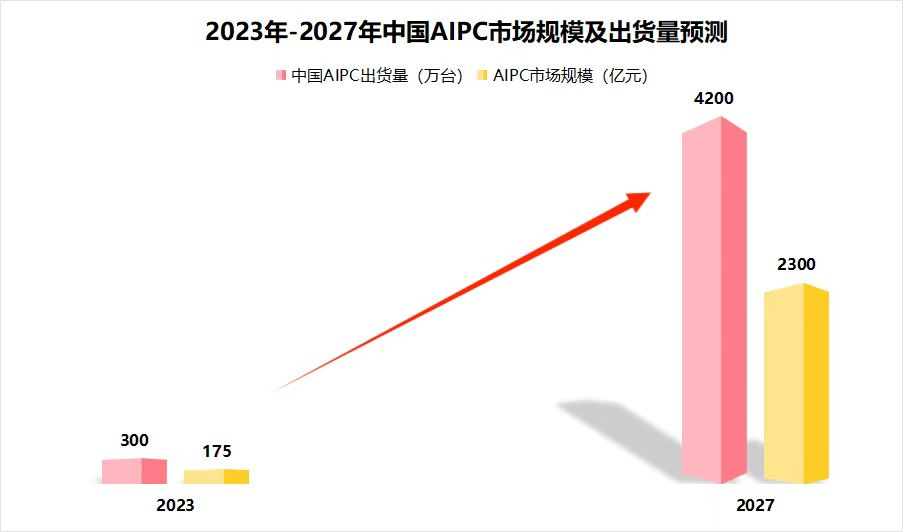

另一方面,各大手机厂也在不断开发新产品和新功能来强化消费者的换机意愿,例如折叠屏、AI手机、AIPC等。

我们以AIPC为例。据估计,到2027年中国AIPC市场规模将由2023年的175亿元增长到2300亿元,有超12倍的成长空间。

而电感器是消费电子产品的必备元件,公司的电感器非常出色,又是华为、小米、荣耀等的供应商,有望获得充足订单。

第二,汽车电动化远没饱和。

电动汽车是电感器非常大的增量市场,电动化以及智能座舱、智能驾驶等都离不开电感的作用。

一辆新能源汽车电感等磁性元件的价值量可以达到传统汽车的6-18倍。

目前新能源汽车的渗透率高超50%,智能驾驶等级大多还处于2-3级,而最高为5级,因此市场规模仍将继续扩大。

顺络电子的汽车电感、变压器等产品量产和客户导入都很顺利。2024年第二季度公司汽车电子或储能专用业务同比增长近90%,就来自于汽车电感等产品的迅速放量。

第三,AI算力需求高涨。

随着AI服务器提供的算力规模越来越高,对其中电路的要求也更加严苛。

相比于铁氧体电感,一体成型电感更适用这类应用环境。铂科新材正是由于进入英伟达产业链而业绩大增。

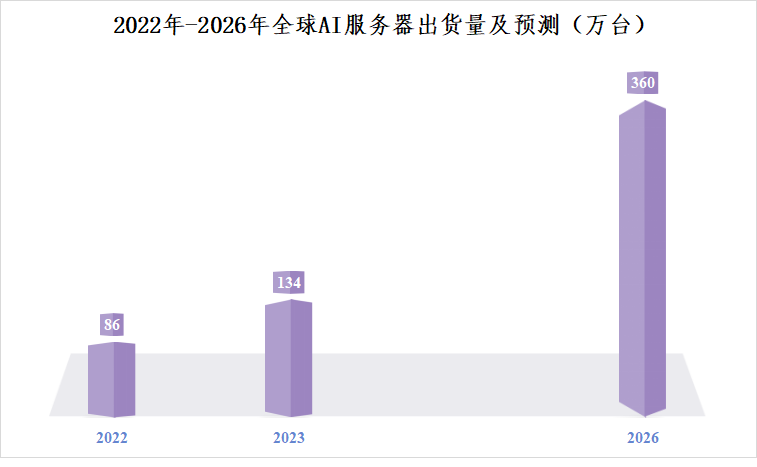

英伟达GB200服务器的性能是其H100的7倍,未来顺应算力需求,AI服务器的销量和算力提供量将持续上升。

据预测,全球AI服务器出货量有望从2023年的134万台增长到2026年的360万台,年复合增速接近40%。

顺络电子的一体成型电感可大量应用于数据中心和AI服务器等领域,公司也在积极拓展相关客户。

不过公司没有明确披露在数据中心方面的客户导入情况,相对于铂科新材这种绑定英伟达的厂商,存在不确定性。

总体来看,公司在片式电感市场具有相当强的竞争力,市占率、技术、业绩等方面均行业领先,从而得到543家机构支持。

未来,公司在消费电子和汽车领域都将迎来业绩释放,AI也为公司增添了想象力,有望实现估值和业绩的戴维斯双击。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !