115亿,长安汽车入股华为引望。140亿,赛力斯深度绑定华为。2024上半年赛力斯和华为汽车业务均扭亏为盈,而此前全球仅凭新能源汽车实现盈利的车企,只有特斯拉、理想和比亚迪。这或许就是众多车企选择与华为合作的原因,华为的技术和品牌影响力国内无出其右。

但实际上华为最强的技术不在智驾,而在芯片!因此海思全联接大会备受瞩目。创维数字、常山北明、软通动力、润和软件等合作商都搭上了华为的便车。

因此无论是高端制造还是科技创新都是接下来我准备重点进攻的方向,比较契合这两个方向的又相对分散化投资的指数标的就是$双创50ETF(SZ159782)$,我看了下他目前的净值仅0.59左右,远比科创100来的便宜。成分持仓股主要集中要科创和创业板,以信息通讯、软件开发、芯片制造和新能源为主,十分符合接下来主力资金可能要走的方向。

回到华为海思概念,龙头深圳华强借助华为海思的热度短时间内估值翻了近3倍,滚动市盈率从23倍上升到60倍,动态市盈率更是超100倍。

内在逻辑倒是可以理解:海思产品对外出售之后,深圳华强等代理商经手的产品数量也将增长,是确定能受益的公司。可是我个人认为如今深圳华强已经撑不起这么高的估值,连续回落的股价也印证了这点。同样别看现在二哥常山北明就高奏凯歌风光无限,它的基本面其实也没多好,最终下场大概率会和华强殊途同归。究其原因有二:

第一,海思代理商有很多家。

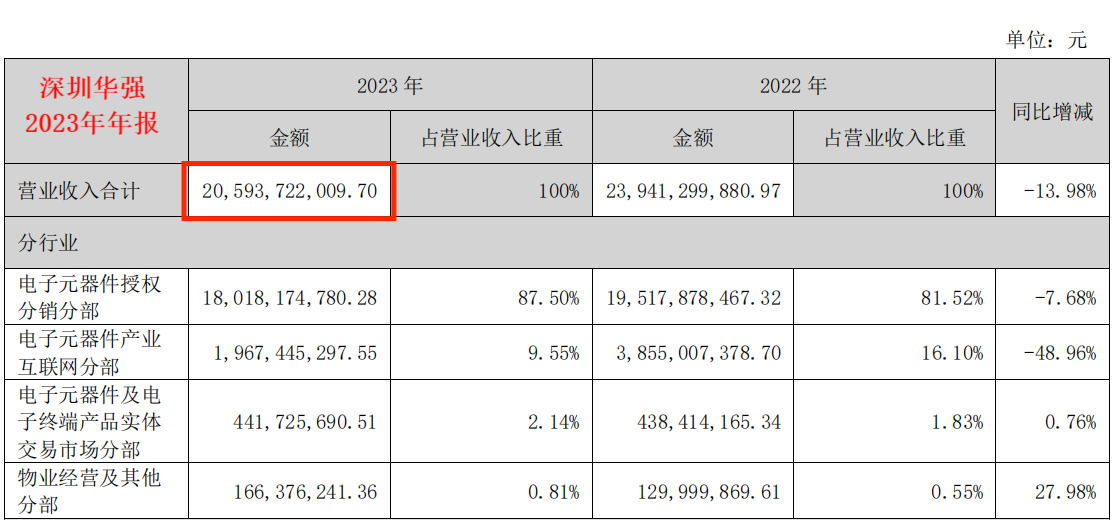

海思的上市代理商就不仅限于常山北明、力源信息、创维数字、深圳华强等,这些公司只是其中之一。国内电子元器件市场销售额2万亿左右,其中一半通过分销渠道,也就是说分销是个万亿级别的市场。但各个代理商之间竞争激烈,市场份额分散,按照深圳华强2023年营收205亿粗略估计,其市占率只有大约2%。

比如同为海思代理商的中电港也不是“省油的灯”,是全球第六大、我国第一大电子元器件分销商。因此公司代理海思的订单其实是存在不确定性的,没有想象中那么乐观。

第二,利润微薄。

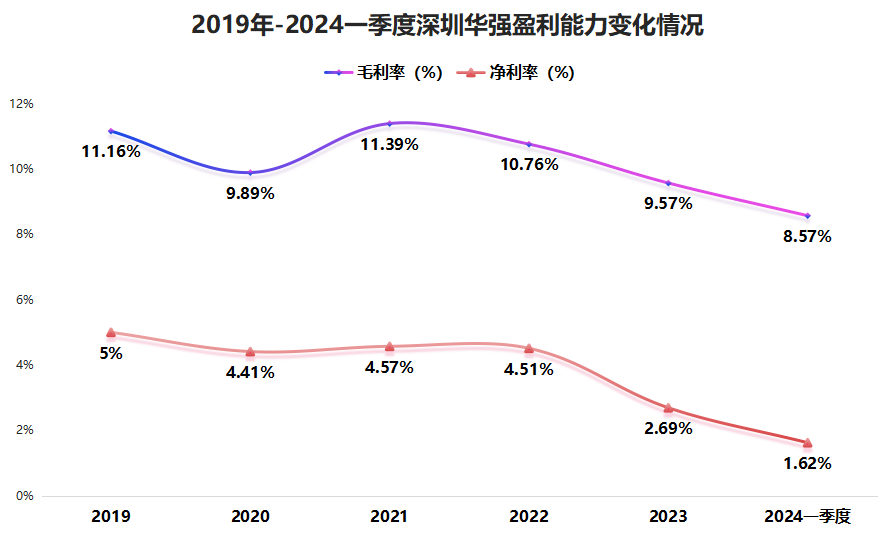

2021年之后公司本就不高的盈利能力更是一路下滑,毛利率从11.39%下降到2024年一季度8.57%,净利率从4.57%下滑到1.62%。这和浪潮信息、紫光股份、工业富联等组装厂的盈利水平不相上下,但它们的估值只有20倍出头。值得注意的是公司的盈利能力并没有好转的迹象,仍处于下滑的趋势当中。

而盈利能力大幅下滑体现在业绩上即增收不增利。2024年一季度公司实现营收44.6亿元,同比增长15.72%,但净利润仅0.57亿元,同比下降54.19%。

因此打开基本面来细细观察,深圳华强的问题还很多,这样的情况潮水褪去往往一地鸡毛。因此奉劝还在该股苦苦等待反转的股友一定要三思后行了。行情差时市场是需要妖股来提振士气,但是如今增量来了,咱们则需要重新去审视这个市场。

同样值得提醒大家的一点是,二哥常山北明的2024年上半年的财务状况显示,公司净亏损2.44亿元,同比亏损有所扩大。尽管在资本市场上,目前的表现似乎并未受到财务状况的直接影响,股价还在华为海思概念的带动下出现涨停,但后续依旧要注意在游资撤离之后,未及时逃顶被深套的风险!

总之,在大厦将倾之际,大家不妨和我一样抓住大方向选择宽基或者行业去投风险会更小而胜率却更高,双创50就是一个兼容性很强的标的。相比投资个股带来的众多变数,此时通过指数投资的方法稳稳吃到市场红利我认为才是咱们大部分普通人参与牛市最稳健的方法,大家觉得呢?

$常山北明(SZ000158)$ $深圳华强(SZ000062)$

#华为生态链股再爆发,持续性几何?# #沪指涨逾3%创业板飙近7%# #科创板八条来了,影响几何?#

本文作者可以追加内容哦 !