戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 跟踪 」

2022年11月安徽集采高分子中标平均价28.55,可吸收中标平均价142.95。

2024年9月福建全国联采,高分子平均价34.8,可吸收平均价118.85。

未来2年,结扎夹集采风险释放,价格温和。

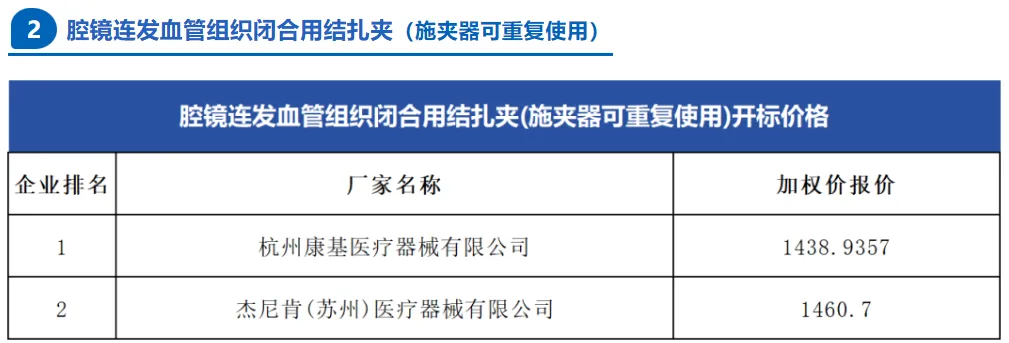

本次集采,共计6635家医疗机构申报采购需求量。

康基高分子报价39.6,拿50%报量,79家企业中,要50%量的占比72%,要80%量的占比28%。此价格和康基的平均出厂价仍然有一倍有余的空间。

高分子公司市占率本身较高,拿80%量的价格或许意义不大,如果要拿剩余分配量,那就要报低价,万一没入围,赔了夫人又折兵,不过公司没有贴着42去报价,看样子还是动了点小心思。

最低报价7.5元,再次刷新黄山集采14.85的新低,这个价格,企业就是纯奔着量去了,反正没利润了,估计战略使然吧。

康基可吸收报价107.99,拿到80%报量,9家企业中,4家拿80%,5家拿50%。

可吸收康基刚上市不久,算是增量。

总体来讲,由于政策温和,即使是高分子,大家也不使劲卷了,因为卷价格,意义不大,量只能是温和增长。

未来还有一次性穿刺器和超声刀的集采,前者要看啥时候出来,政策咋样。后者广东牵头,公司几乎光脚,怎么算都合适。

从高分子和可吸收的格局可以看出,还是要竞争不激烈才有更多的钱赚。

吻合器、可吸收缝线、超声刀,公司在从低值耗材逐步往大品种切入,慢慢看,总有些销售。

国外市场要继续观察,低基数是优势,也可能是能力不行,但是从安杰思对比来看,国外肯定有增长,只要按部就班做,多放些资源,会有增量。

目前价格,未来三年股息率 回购,预计有5.5%-6.5%/年,利润增长可以维持在10-15%的区间,现金流基本上跟得住净利润。

目前价格,6-8年赚回除现金市值(固定资产、投资都当0)

从股息率看,12%增长,预估8.5年股息收回成本。

如果喜欢卷爸的文章,请关注并星标★“卷爸书房”,一起研究投资。

康基医疗:国内微创外科手术器械公司No.1

康基医疗:全国联采来了,好事还是坏事?

康基医疗/安杰思:低值耗材同业年报信息搜集及思考

康基医疗3:2024中报解析—小仓位持有待观察

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$康基医疗(HK|09997)$$安杰思(SH688581)$

本文作者可以追加内容哦 !