作者:小李飞刀,编辑:小市妹

10月9日晚间,牧原股份发布业绩预告,预计2024年前三季度实现盈利100-110亿元,同比实现扭亏,其中第三季度实现盈利90-100亿元,同比大增860.63%-967.36%。

这份成绩单在生猪全行业来看,表现十分亮眼,给足了资本市场惊喜,也令广大投资者对其后期业绩表现给予了更多期待。

【三季度业绩预喜】

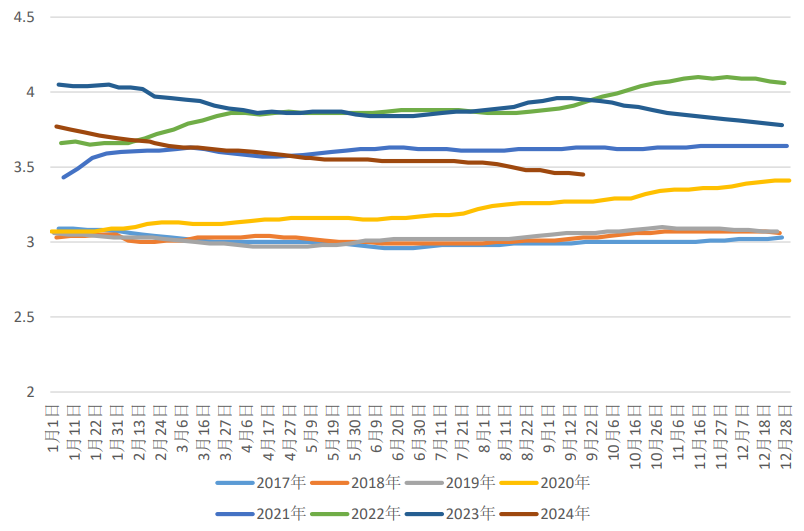

牧原业绩表现亮眼,主要源于量价齐升。量方面,前三季度合计出栏生猪5014万头(Q3出栏1776万头),同比增长6.67%。价格方面,三季度商品肥猪均价为18.89元/公斤,同比增长23%,环比增长18%。

此外,伴随着前期饲料原材料价格持续下降在养殖成本的逐步体现及生产指标的持续改善,牧原养殖完全成本表现令人欣喜。

今年8月,牧原完全养殖成本为13.7元/公斤左右,较年初下降2元/公斤,降幅高达10%以上。并且,按照公司规划,后续将在生产效率的提升和精细化管理上持续发力,努力在年底实现13元/公斤的成本目标。

今年第四季度以及明年业绩表现,同样值得市场期待。一方面,牧原生猪出栏量稳步扩张,2024年预估为6600-7200万头,2025年在此基础上仍有增长潜力。

另一方面,高猪价景气度有望延续。今年前4月,全国能繁母猪持续去化,奠定了今年第四季度生猪供应压力较小。此外,伴随着国家一揽子刺激经济的政策逐步落地,宏观经济表现有望实现较好复苏,社零消费有望保持较好增长,有利于拉动猪肉需求回升,叠加四季度本身是猪肉消费旺季,均有利于支撑猪价。

今年5-7月,养殖端转为盈利后,生猪行业整体有所补栏,但程度偏小。8月份,养殖盈利持续攀升至近600元/头,但生猪再度转为去化,表明养殖端补栏母猪的积极性并不高,高猪价盈利持续时间或值得期待。

此外,今年以来,生猪饲料价格持续下滑,尤其是玉米及豆粕三季度均经历了较为强烈的价格下行,供大于需格局明显,预计四季度仍有望保持下行趋势。这对于牧原养殖成本下降有所帮助,利于其盈利表现。

【成长性值得期待】

未来,牧原所在生猪行业还有市场红利可吃,中长期成长性仍值得期待。生猪上下游产业链包括饲料、兽药、疫苗、养殖、屠宰以及相关食品加工等,整体市场规模高达3万亿元以上。其中养殖环节大致为1.4万亿元,其他环节1.6万亿元。该行业规模之庞大,远超中国家电行业的8000亿元、白酒业的6000亿元。

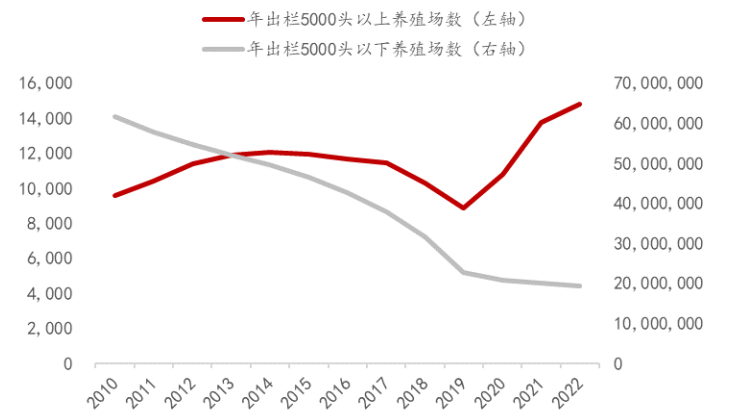

不过,中国生猪养殖规模化程度仍处于偏低水平,市场呈现“大而散”格局,但未来市占率将越来越趋于集中,利于头部猪企。

据机构数据统计,2023年中国生猪出栏量前十的上市猪企合计出栏量为14915万头,占全行业总出栏量的20%左右,较2022年提升0.25个百分点。2022年中国生猪养殖规模化率为65.1%,2023年提高至68%左右,较2017年提升21%以上。

牧原则是市场占有率提升最快的猪企。2013年,牧原出栏量为130.68万头,到2024年预估将提升至6600万头以上,占据全行业市场份额的9%以上,于其他猪企。

牧原能够吃到市场集中度提升的超级红利,源于其自身强劲的核心竞争力。

这些年来,牧原生猪养殖完全成本在行业中始终处于偏低水平,且保持较大优势差距,主要得益于三个方面。

其一,饲料成本优势。牧原总部在河南,背靠农业大省,在小麦、玉米、大豆等原粮采购上具有天然优势。并且,原粮运进猪场后,一体化进行加工,直接用于生猪养殖,节约了饲料在流通环节大部分成本。此外,牧原还研发了一套独特的低蛋白日粮配方,可以动态根据原粮价格来调整比例,降低了养殖成本。

其二,牧原摆脱了引种依赖,解决了中国原种猪卡脖子难题。牧原经过20多年的选种与培育,独创了“二元轮回育种体系”,同时满足了商用、种用两种用途。在周期低谷期,可以自主调控生产节奏,在景气周期可以迅速扩张产能,以致于育种成本要低于行业平均水平。

其三,智能化水平不断提高生产管理水平,降低成本。当前,牧原在全国2000多个猪场配置了智能环控、智能巡检、智能声音监测等设备,从吃、住、环境、健康管理等多个方面提升生猪养殖水平,利于养殖成本持续下降。

基于养殖成本上的巨大优势,牧原拥有相较于一般猪企更为强劲的“护城河”,才一步步安全持续扩张至今。未来,牧原将在猪效、人效、物效等方面持续发力,进一步降低成本,终极目标是赶上丹麦,实现每头猪约600元的降本空间。

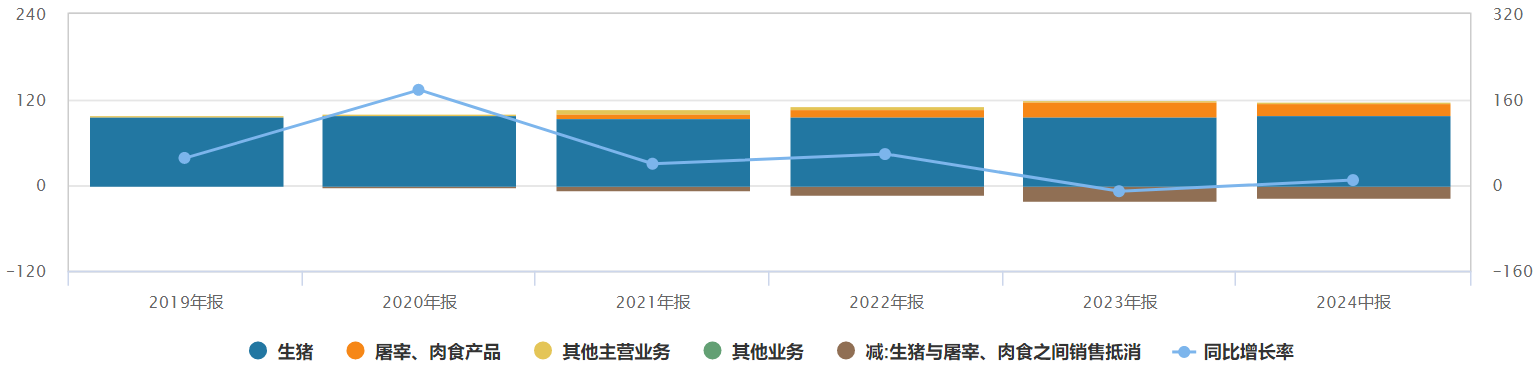

除养猪业务外,牧原屠宰业务也在持续发力。今年上半年,屠宰及肉食业务收入高达99.81亿元,占总营收比例的17.55%,未来将持续扩大规模,也是业绩一大潜在增长点。

总之,牧原中长期业绩成长性确定性较强,加之当前估值仍处于上市以来偏低水平,接下来有望实现“戴维斯双击”。$牧原股份(SZ002714)$

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文作者可以追加内容哦 !