【摘要】

随着客货运输需求不断增长,国铁集团经营业绩持续向好,资产负债率压降至65%以内。根据国铁集团官微,24年1-8月,铁路建设优质高效推进,全国铁路完成固定资产投资4775亿元,同比增长10.5%。

事件:2024年9月18日美联储宣布将联邦基金利率目标区间下调为4.75%至5%,降息50bp,开启新一轮降息周期。2024年9月24日国务院新闻办公室举行新闻发布会,推出了包括降低存款准备金率、降低存量房贷利率、创设新货币工具等一揽子政策,鼓励金融支持经济高质量发展。在此背景下美国资产吸引力降低而中国资产吸引力提升,资金回流叠加情绪改善有望催生新的投资机会。

流动性宽松叠加利好政策频出,国内机构投资者(公募基金 保险资管)投资风格将逐步转向成长风格,机械板块成长性较强,业绩高增长的相关标的有望重新被机构投资重视。

本文重点分析轨交设备的行业逻辑以及上半年的业绩情况。

轨交设备上半年经营情况分析

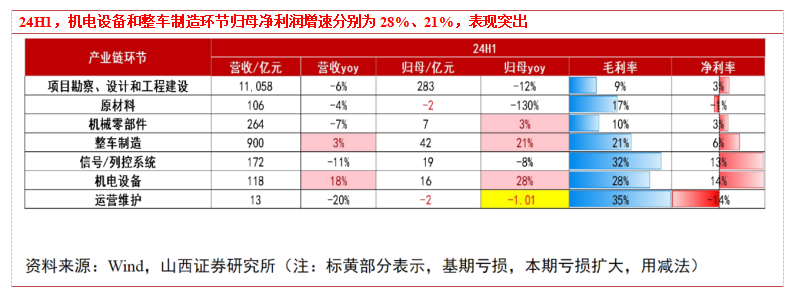

从轨交产业链整体来看,24H1轨交产业链整体归母净利同比下滑9%,24Q2同比下滑约16%,子板块结构分化明显。其中,上游项目勘察、设计和工程建设环节24H1和24Q2同比分别-12%、-20%,由于权重高,对整体产业链带来负向影响。

24H1机电设备和整车制造环节业绩高增

从经营规模来看:项目勘察、设计和工程建设环节体量最大,整车制造次之;原材料和运营维护环节亏损,其中运营维护环节在23H1和24H1均亏损;

从业绩增速来看:整车制造和机电设备,收入和净利同比均有增长,整车制造(中国中车) 3%/ 21%,机电设备(时代电气权重最高) 18%/ 28%;机械零部件收入下滑7%,净利小幅增长3%;其余各环节收入和净利均同比下滑;

从盈利能力来看:机电设备和信号/列控系统净利率较高,分别为14%、13%,整车制造为6%。

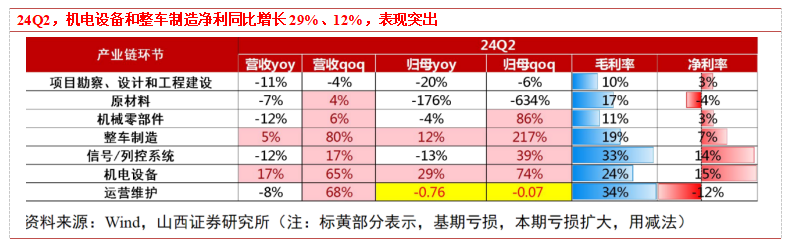

从单季同比增速来看:整车制造和机电设备环节,实现收入和归母净利同比增长,整车制造yoy为5%/12%,机电设备yoy为17%/29%;其余环节,收入和盈利同比均下滑;

从单季环比增速来看:受轨交行业交付周期影响,Q2一般高于Q1,整车制造、机电设备业绩环比增幅领先,整车制造收入和归母增速分别为80%/217%,机电设备为65%/74%;运营维护Q2亏损较Q1扩大;

从盈利能力来看:机电设备净利率最高为15%,信号/列控系统次之为14%,整车制造为7%;原材料和运营维护环节净利率为-4%、-12%。

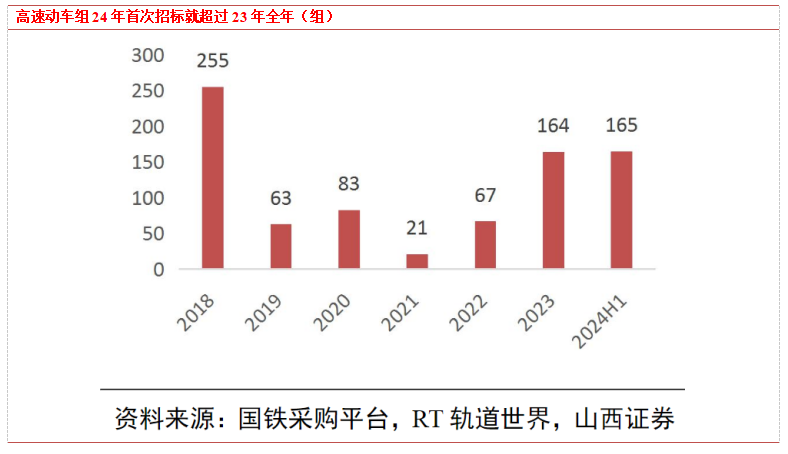

动车组新造:高速动车组24年首次招标165组,已超过2023年全年招标量

据中国中车《2024年半年度业绩电话会会议记录》,公司上半年签署的动车销售合同,在六月底之前已实现部分交付,后续将根据合同及客户需求陆续执行;据时代电气《投资者关系活动记录表2024003》,国铁2024年上半年新造招标年内会全额确认。

动车组业务增长确定性高。

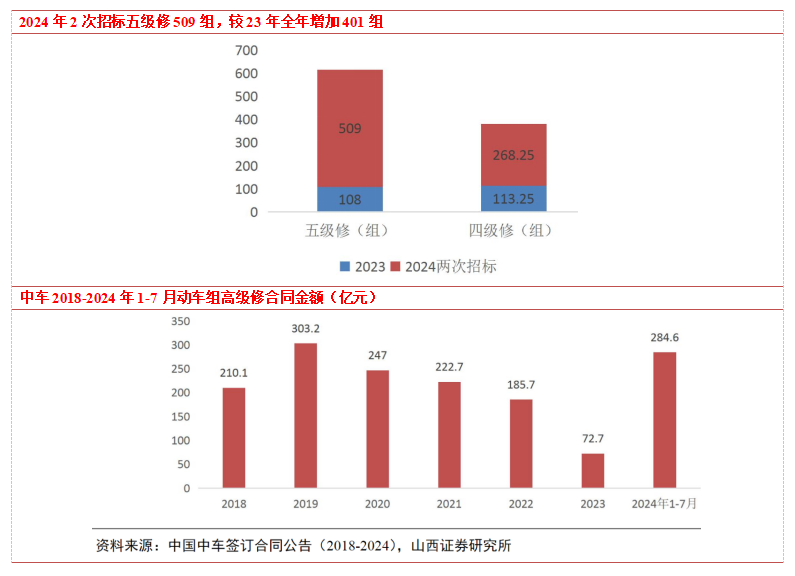

2024年,动车高级修在1月份和8月份有两次招标,四级修268.25组(较23年增加155组),五级修509组(较23年增加401组),合计777.25组。

根据中车披露的新签合同公告,2024年1-7月,公司新签动车组高级修合同在284.6亿元,远超2023年全年的金额。据时代电气《投资者关系活动记录表2024003》,公司参与以五级修为主,上半年检修收入11亿多(包括机车、动车、城轨),2023年同期检修收入约6亿元,同比翻倍以上增长。#中字头概念强势拉升,行情逻辑是什么?#

整体来看,检修市场会因为保有量、运行里程和服役年限的增加变得越来越大,未来2-3年动车的检修会继续保持相对高位。

货运需求向上,前7月累计增速同比转正,机车需求有支撑;受益于设备更新政策,内燃机车将被加速淘汰。

中车面向全球发布了7款新能源机车,主要有1000kW/1500kW/2000kW三种功率等级,涵盖动力电池、氢燃料电池、内燃发动机 动力电池3种动力源产品等。$中国中车(SH601766)$$鼎汉技术(SZ300011)$$红相股份(SZ300427)$

据中国中车《2024年半年度业绩电话会会议记录》,目前,公司正在积极对接相关用户单位,推动需求落地,预计下半年会形成一定的订单。同时,时代电气也会参与机车系统产品配套。

小结

在全国铁路客运量和货运量向上、国铁集团盈利能力提升的背景下,结合设备更新政策支持,我们认为全国铁路装备特别是轨交车辆产业链景气度有望提升,动车组、机车需求有望超预期。

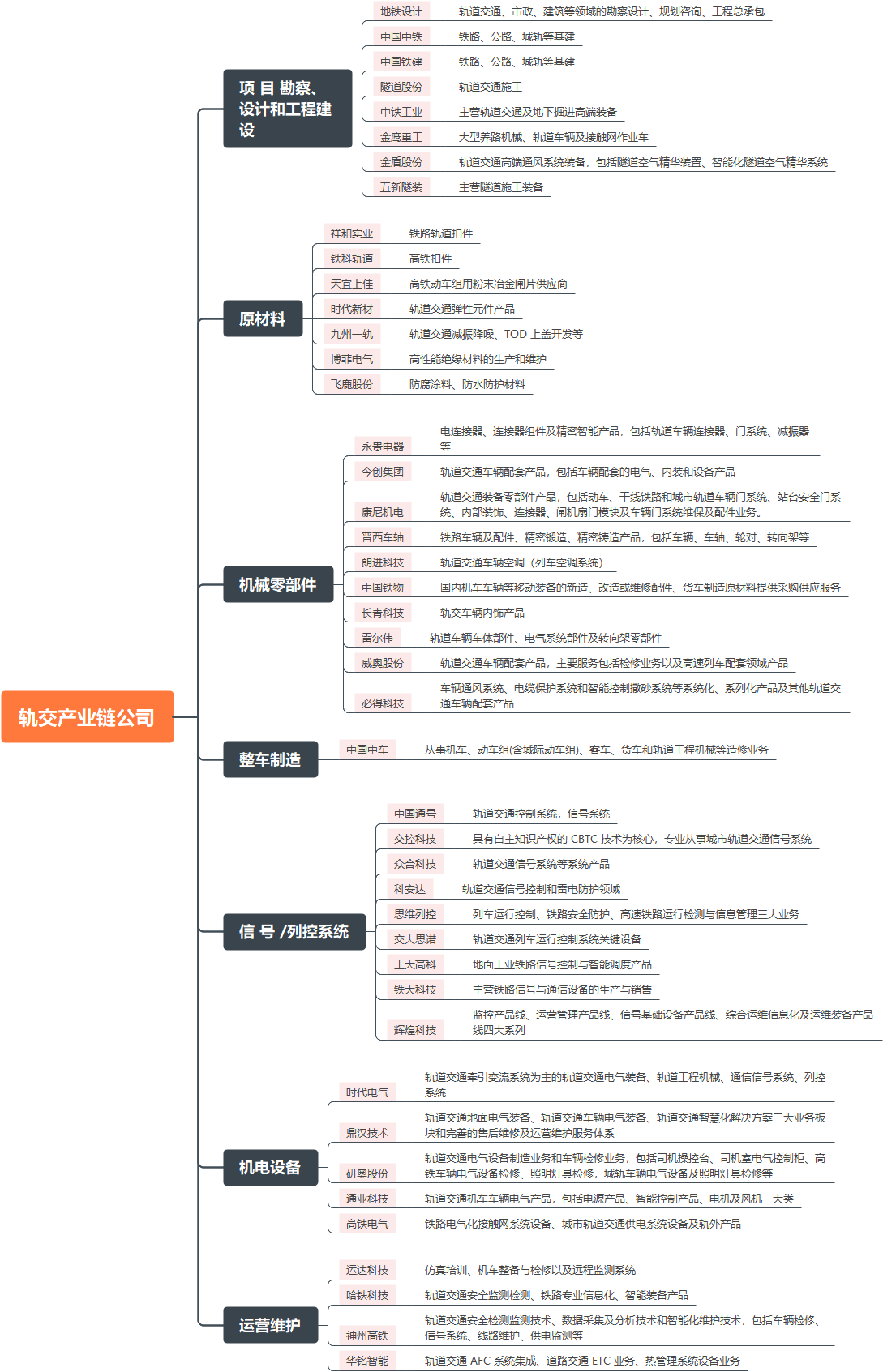

轨交设备产业链及重点上市公司

本文作者可以追加内容哦 !