目前在我国,能源供给大多来自火电,因此煤炭供需持续偏紧,煤炭价格整体向上抬升,同时国内一些煤炭企业分红也很慷慨。随着大A第一轮疯牛暴涨行情开始出现分化,很多股友说大金融、大消费、大权重拉完第二轮就轮到拉周期了,那煤飞色舞的周期股行情是不是又要来了?昨天盘中开始我就发现周期股开始慢慢有资金进来,今天咱们就来捋一捋。

鉴于昨日我在盘中跟进了一手$高股息ETF(SH563180)$,今天高股息板块煤炭、银行、能源等周期票是否能继续上涨势头,就和今日盈利与否息息相关了。如果牛市第一阶段真的这么块结束并风格切换的话,今明两天的大指数应该不会太好看,因此配置这样的防御性板块或又变得有利可图了!当然如此激进得做法对我自己来说也是一次成长和试错。

回想起近几年煤炭行业也确实有过高光。中国神华、兖矿能源、中煤能源、陕西煤业等头部公司也因此受益,市值水涨船高。就比如兖矿能源,过去两年受到煤价上涨的影响,业绩屡创历史新高,分红率超过60%。22年它的市值也达到2070亿元,上市以来首次突破2000亿元。 所以不排除主力重回周期杀回马枪的可能性。

那么,兖矿能源当前节点的市值是否合理地体现了其真实价值呢?

我认为估值方法一般有两种,一种是绝对估值,一种是相对估值。相比于绝对估值,个人觉得相对估值更简单实用一些。PE估值的前提条件是净利润的确定性和稳定性,对于波动较大的公司,尤其是周期性行业,采用PE估值法不是很适合。像兖矿能源这种情况的,业绩波动比较大,更适合用PB估值法。

PB又称市净率,计算公式为:PB=市值/净资产,所以市值=PB×净资产。我们找到兖矿能源的净资产,再给予一个合适的PB就能算出一个合适的市值。

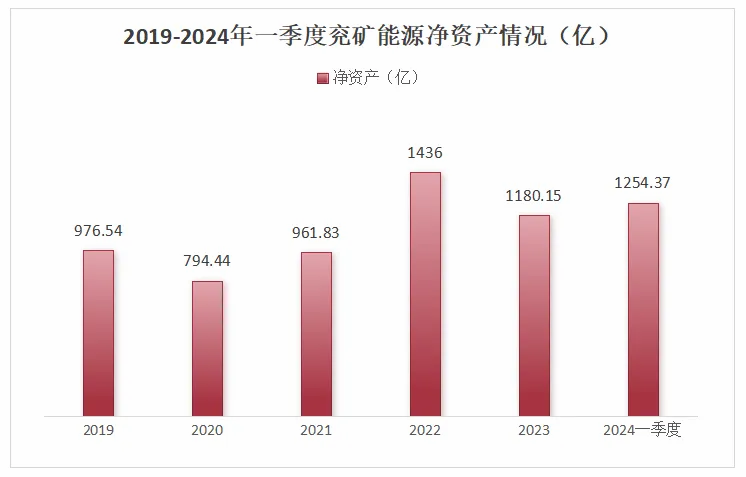

1、净资产

使用PB估值的时候要把商誉剔除掉,就是PB=市值/(净资产-商誉),因为商誉在财务报表上虽然算资产,但在实际清算时,一文不值,所以用PB估值法时要剔除商誉。剔除商誉后,我们可以看到,2023年到2024年一季度兖矿能源的净资产维持在1200亿左右。

2、PB估值

PB估值可以从纵向(历史数据)和横向(与可比公司比较)两个维度来分析。纵向来看,近十年兖矿能源的市净率区间为0.61—3.32倍,2024年最新的市净率为1.31,在57.5%的百分位,处于合理区间。

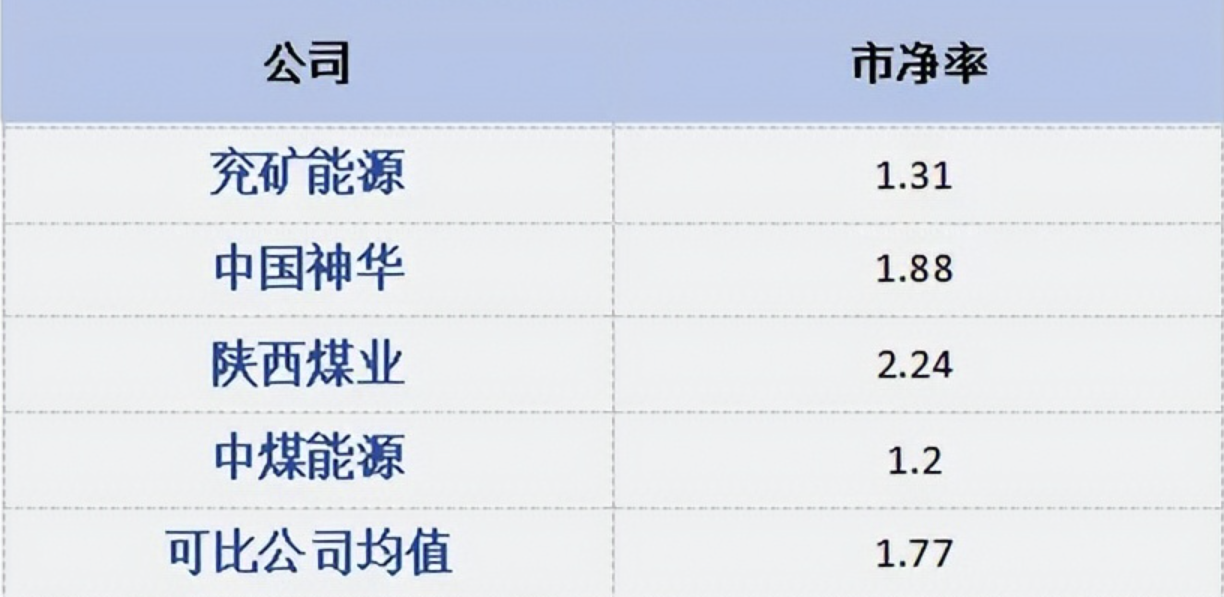

不过,目前市场上出现了质疑兖矿能源的声音,因此我觉得需要微调一下。这里我用到了行业横向比较。咱们选取A股中煤炭业务结构、规模与兖矿能源相近的中国神华、陕西煤业、中煤能源作为可比公司。通过对比最近不同公司的市净率,可以发现,兖矿能源的市净率处于中等偏下的水平。

此外,通过ROE指标拆解我发现兖矿能源这种靠负债拉动收益的模式不如中国神华、陕西煤业这种靠净利率拉升收益的模式。所以,综合来看,中国神华、陕西煤业含金量更高。因此它的市净率含金量就变低了。

最后我们对兖矿能源进行估值。

目标市值=PB×净资产。虽然兖矿能源比不过中国神华、陕西煤业,但是兖矿能源有更多的煤炭资源,我们就采用煤炭行业市净率均值1.33进行估值,净资产采用2024一季度的数据1254.37亿。代入数据,保守估计兖矿能源目标市值为1668亿,而当前市值为1675亿左右,看来是涨得差不多了,但行情好短线也不是没有溢价的可能,今天见分晓!

不过以上结论还是仅供大家参考,不构成最后的投资依据纯属我自己大概算下。最终市场风格是否切换还得是看资金面和政策导向!

总之,我觉得无论如何变化,只要咱们思路理清,总能寻找到一些别人看不到的机会,就比如这几天的大资金调仓换股,期间行情一定是跌多涨少的,防御型的高股息标的也许能补涨几天出现不错的短线机会,大家觉得呢?

$中国神华(SH601088)$ $兖矿能源(SH600188)$

#高股息煤炭股价值重估?# #煤炭石油能源板块大涨,什么逻辑?# #中字头概念强势拉升,行情逻辑是什么?#

主力都在调仓换股慌个啥?试错失败了,继续布局进攻方向的标的也不是坏事。

本文作者可以追加内容哦 !