后浪森林研究室 | 罗可

编辑 | 许佳维 视频创作 | 杨国廷

华润三九是解剖华润治理的最佳标本。从2007年至2024年已有17年,其间经历了六个不同时期的决策者,治理逻辑完整而又成熟。

华润是如何使债务重重、千头万绪、一地鸡毛的三九药业通过持续改造、重构而重新焕发活力且日易强大的?其间又运用了哪个理念、工具、资源和方法?我十分好奇。这也是我解密华润三九最大动力。

我在前一期《华润嫡系之一:三九始末》较完整呈现了三九24年的历史发展过程,我从此之二的《华润嫡系之二:华润之治》,解析华润治理三九的十七年。

华润接过三九医药的十七年,历经了乔世波(2007-2010)、李福祚(2010-2014)、王春城(2015-2017)、宋清(2017-2018)、王春城(2018-2021)、邱华伟(2021-至今)六个时期。

重构三九主体

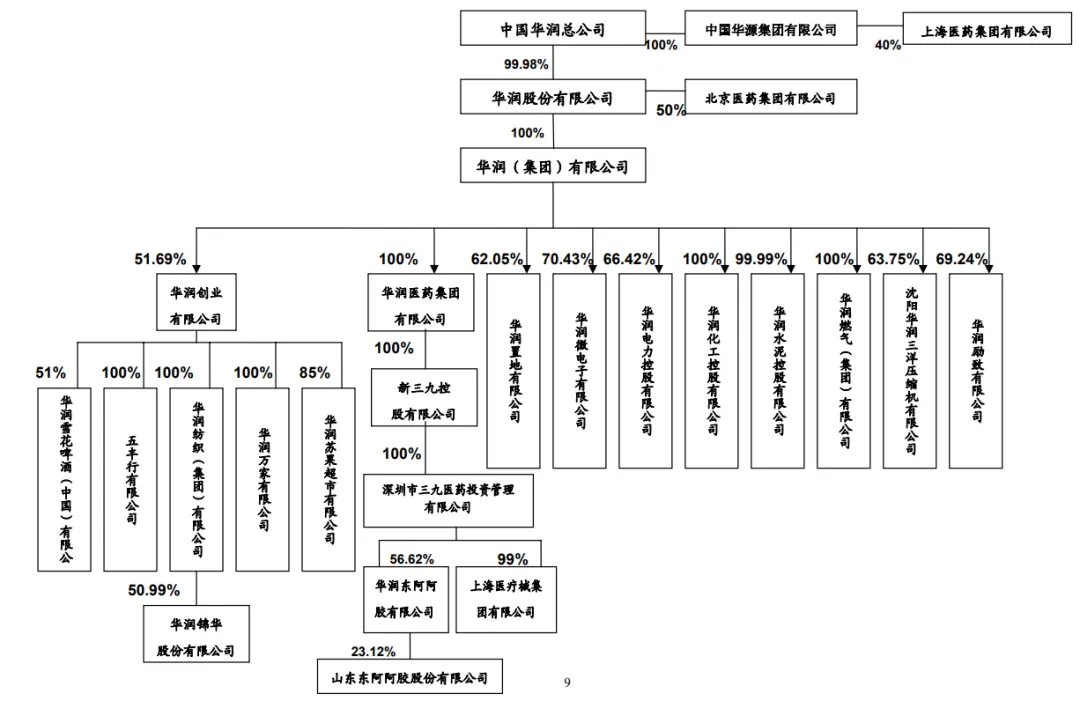

2007年4月,国务院国资委选定华润集团作为战略投资者对三九药业实施重组。同年11月,过渡期的孙晓民把三九决策权交给了代表华润的接任者乔世波。乔世波此时处于华润体系的最高层,也是华润最高决策者之一,他兼任着华润(集团)董事、副总经理及华源集团首席执行官,及华润医药董事会副主席、首席执行官。

华润委派而来的并非乔世波一人,而是一个精英汇集、分工明确的接管团队。与乔世波2007年末一起进入董事会的还有方明。方明彼时是华润股份董事会秘书、华润医药集团副总裁。后续进入的董事李均和申红权,一个来自华源集团人力资源部总经理、华润医药集团助理总经理兼人事行政部总经理,一个来自华润集团企发部医药投资管理部总经理。

还有曾任华润投资财务经理、华润生化财务总监、华源集团财务部副总经理的郭其志执掌三九医药财务总监。

这个班底确保了三九医药决策、财务的有效控制,以及对于华润的决策高效执行贯彻。

乔的作用有四:一,确保三九医药平稳运行及稳妥过渡;二,系统性在三九置入华润治理文化;三,理顺华润、三九股权关系,完成华润三九重构;四,去沉疴、降杠杆、增收入、强利润。

乔世波接手三九时的2007年,短期借款高达30.71亿元、长期借款1588万元,而之后的2008年短期借款从30.71亿元降为9545万元、长期借款降为1463万元。2009年短期借款大幅下降了87.43%,只有1200万元借款,负债借款的大幅下降导致财务费用下降了103.49%,且创造了20万左右的存款利息收入。

此后华润三九的各任掌舵者均严格约束负债比率,2010年短期负债2000万元,长期负债1200万元。

乔世波三年,全面解决了三九集团层面约98亿元债务问题及三九37.58亿元被集团占用资金问题;三九企业集团并入华润(集团)成为其全资子企业;完成了重组三九医药的控股主体新三九控股公司分步收购三九药业、三九集团所持三九医药股份。

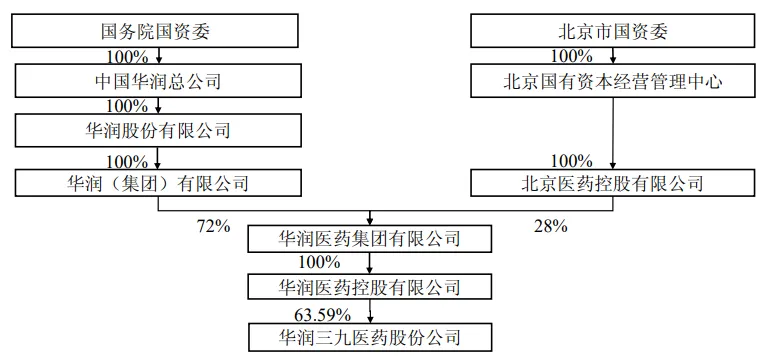

股权分置改革后,华润控股比例由71.19%变为63.48%,由新三九、三九企业集团两个控股主体变为华润医药控股一个主体。

2008年华润三九实施全面推进以战略为导向的管理体系,重点发展品牌OTC、中药处方药、中药配方颗粒、抗生素和普药四大制药业务,以品牌OTC为核心业务,以中药处方药、中药配方颗粒为快速增长的明星业务。进一步聚焦主业和整合产业链,成立三九医药中药配方颗粒事业部,组建抗生素和普药销售事业部。而为降低物流及采购成本,新管理层加强了市场分析及对供应商的考核,并对子公司原料采购和物流进行整合,有效成本控制。

2008年华润三九的资产负债表其他应收款、短期借款、长期借款得到根本性改善。短期借款从2007年的31.03亿元下降到9545万元,其他应收款从39.93亿元下降到2.36亿元。三九开始身轻如燕,终于抛下了沉重包袱。

原来过亿的财务费用,陡然降至了不足574万元。

乔世波为华润三九确定的2009年“经营工作核心是保增长、降成本,确保实现6.5亿净利润目标”,结果是利润达到了7.09亿。

诸位是否察觉到,什么是保增长?什么是降成本?华润的硬准则是“利润增长大于收入增长”。2007年收入增长15.87%,利润增长32.16%。2008年收入增长24.12%,利润增长77.41%。2009年收入增长11.48%,利润增长42.33%。

在乔世波治理的末期,华润三九在稳定根基后,开始了扩张基本面。

事实例证是,期间收购了已有53年历史拥有雷公藤、泰脂安胶囊两个独家产品原由三九集团控制的三九黄石制药厂;收购了安徽金蟾生化公司,获得了抗肿瘤品种华蟾素注射液、华蟾素片两个大产品。

2010年5月17日,乔世波离任。对于乔世波的离任,董事会用了“杰出贡献”来评价他。

李福祚的并购五年

我在研究了华润在三九的17年治理史,强烈感受着华润从不讲求“一个人在战斗”,而是依靠体系性的整体运行逻辑,一个阶段一个阶段做,根据各阶段特点选派华润体系各业务口层面一把手分派到新资本体系里,执行华润最高的效率与价值观,以维护统一运行体系,一旦团队使完成转入下一个阶段,就选派更恰当做下一个阶段的管理团队。

华润治理的三九第二个接任者是李福祚,华润历炼已经20年,这位46岁的封疆大吏是华润集团副总经理、华润医药集团有限公司副主席及总裁。

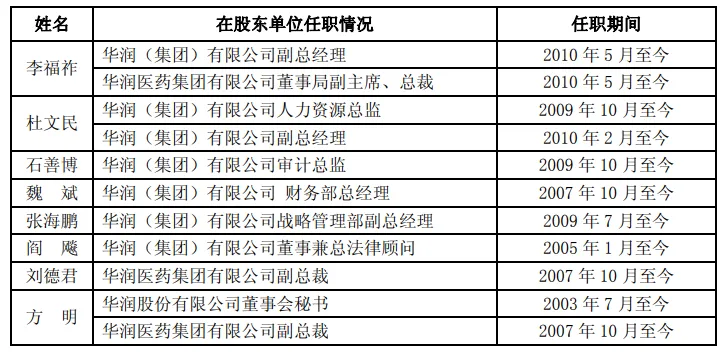

稍晚五个月随乔世波完成董事使命的还有方明、李均、邹兰、张正斌。新任董事是华润集团副总经理及人力资源总监杜文民、华润集团审计总监石善博 、任华润(集团)有限公司财务部总经理魏斌和华润集团战略管理部副总经理张海鹏。

同时一批60后的华润中坚团队随李福祚而来,成为华润三九高级管理人员。包括华润(集团)财务部副总经理林国龙担任副总经理兼财务总监,中国华源集团助理总裁唐建平担任副总经理,安徽金蟾生化总经理王进元担任助理总经理。

华润集团董事、总法律顾问,兼任华润集团法律事务部总经理阎飚兼任华润三九监事。

华润是如何做资源整合的?华润集团体系对资本、资产、管理是如何运营的?华润的管理体系是什么?这份华润三九决策层名单充分说明了问题——把华润体系各业务层面的一把手分派到新资本体系里,执行华润最高的效率与价值观,以维护统一运行体系。

李福祚重新规划了华润三九未来五年业务发展战略,确定了“成为中国OTC市场的引领者, 中药处方药市场的创新者”愿景。

2010年华润三九在出售三九连锁、汉源三九不再纳入合并范围后,收入下降10.05%,但利润仍保持了15.01%增长。

如何实现“成为中国OTC市场的引领者, 中药处方药市场的创新者”?

此时的三九虽有999感冒灵、999皮炎平、三九胃泰、小儿感冒灵、999强力枇杷露等若干大产品,但仍然有限,且依靠内延式增长终究太慢、产品研发周期长、技术扩展度局限。反而,市场一批存量潜质优秀的产品因品牌、市场能力偏弱被掩没。李福祚的策略是:买!先买小的,再买大的。

2011年,华润三九整合了北京华神制药和中国中医科学院实验药厂,获得了华神和实验药厂的双虎清肝颗粒及养阴生血合剂两大产品。

2011年,收购了北京医药集团本溪三药、合肥神鹿、双鹤高科、北京北贸四家公司100%股份。此时,华润三九的上上层股东中国华润已通过重构已经控制了北药集团。而这四家企业构成了此前北药集团的天然药事业部,其中北京北贸为销售公司,负责合肥神鹿、本溪三药的重点产品及双鹤高科所有产品的销售。

本溪三药产品有脾胃、痹症、乙肝、感冒四大系列,其中国家中药保护品种2个,主导产品气滞胃痛颗粒是国家基本药物、医保目录甲类产品。

合肥神鹿是安徽产能规模最大中成药生产企业,具有年产片剂3亿片、颗粒剂600吨、胶囊剂1亿粒产能,拥有独家产品和国家中药保护品种温胃舒、养胃舒、益胆片、儿泻停颗粒、银菊清咽颗粒、化浊轻身颗粒以及正柴胡饮胶囊,主导产品温胃舒、养胃舒是国内胃药市场唯一辨证分型、一病两药的药物。

双鹤高科原为北京第四制药厂延庆药厂,以生产天然药物液体制剂为主,包括注射液、口服液、糖浆剂,主要产品舒血宁注射液是国内研制开发最早的银杏叶产品,心脑血管用药银杏叶酊剂弥补了国内银杏叶制剂空白。

2012年,购买了中国最大皮肤外用药品牌企业之一的广东顺峰药业99.8312%股权,主要产品顺峰康王(酮康他索乳膏)、顺峰康霜(曲咪新乳膏)是抗真菌类细分市场的品牌产品。其意在与华润三九在皮炎湿疹类的999皮炎平(复方醋酸地塞米松乳膏、糠酸莫米松凝胶及乳膏)、在抗真菌类的999优诺平(盐酸特比萘芬乳膏)共同构建皮肤用药品类新竞争优势,且顺峰药业由此成为成华润三九皮肤药生产基地。

2013年,收购了中国最大外用贴膏企业桂林天和药业97.18%股份,从此以天和牌骨通贴膏、天和牌PIB骨通贴膏、天和追风膏,以及麝香壮骨膏、精制狗皮膏、关节止痛膏、伤湿止痛膏等贴膏产品,形成了在骨科领域的竞争力。

天和核心产品骨通贴膏2011年销售收入1.92亿元,是中国骨质增生细分类别第一品牌。

2013年,收购了华润东阿阿胶所持的山东临清华威药业100%股权,获得了健脑补肾丸、消食健胃片、健胃消食片、新复方大青叶片、阿胶益寿口服液、鼻炎糖浆、六味地黄丸品类。

李福祚治理期间的2010-2014年,净利率基本稳定在14.50%左右,2013、2014年短期借款仅占各年总资产比例0.23%和0.30%,长期借款占总资产比例0.06%和0.09%。

而由于这个时期华润三九核心目标是成为中国OTC市场的引领者,重心在并购上,企业在收入及利润方面体现的成长性并不足色,收入从43.65亿元增至72.77亿元,利润增长更是缓慢,仅从8.16亿元增至10.36亿元,分别只有66.71%和26.96%。

999三大家族

2015年1月,李福祚对三九治权交给华润集团助理总经理王春城时,三九过亿销售额品种已经达到了15个。通过外延式并购,为感冒品类补充了999抗病毒口服液;聚焦心脑血管及抗肿瘤的处方药,以参附和华蟾素为核心,补充了鸦胆子油软胶囊。在抗感染以新泰林(注射用五水头孢唑林钠)的抗生素基础上,补充了阿奇霉素肠溶胶囊、红霉素肠溶胶囊口服抗生素产品。在皮炎湿疹类的999皮炎平(复方醋酸地塞米松乳膏、糠酸莫米松凝胶及乳膏)、在抗真菌类的999优诺平(盐酸特比萘芬乳膏)拥有999皮炎平基础上,补充了顺峰康王(酮康他索乳膏)、顺峰康霜(曲咪新乳膏)是抗真菌产品。由此形成了999“感冒药家族”、“胃药家族”、“皮肤药家族”产品体系。

王春城依然贯彻华润一贯的“少负债”财务政策,这是充分汲取了之前三九集团控股时的教训,这也成为华润三九一直保守财务政策的一条铁律。把三九当产业做,不当资本做。把三九当平台做,不当单体做。

沿用惯例,李福祚班底也是成建制撤退,华润派来的董事会也是全新班底,除王春城外,魏斌是华润(集团)总会计师、首席财务官兼任华润集团财务部总监,杜文民来自华润(集团)副总经理兼人力资源总监,毕业于清华大学及牛津大学的陈鹰来自华润集团战略管理部总经理,吴峻来自华润医药集团高级副总经理;以及后续补充的华润集团人力资源部副总监张立强,华润集团财务部高级副总监温泉和华润集团战略管理部副总监翁菁雯。

这个团队攻守兼备,经过华润多个平台历练。所以,攻与管,是这一任团队的重点。

新管理团队重新把核心业务定位于“自我诊疗引领者”与“中药价值创造者”。

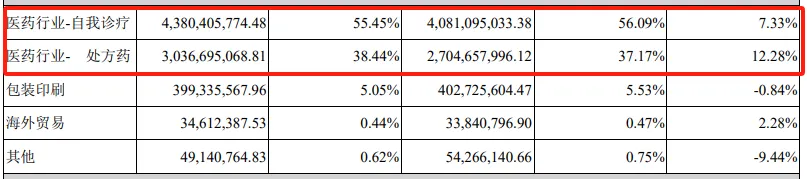

自我诊疗是华润三九战略认知的一个重大突破,意味着其单一药品服务向消费者从预防、保健、治疗、康复,全周期、多层次的健康需求,并在原有 OTC 业务、专业品牌业务、大健康业务、中药口服业务、圣火业务的基础上成立自我诊疗(CHC)事业群。

自我诊疗业务主要包括OTC和大健康相关业务,核心品类包括感冒、胃肠、皮肤、儿科。中药处方药产品覆盖心脑血管、抗肿瘤、消化系统、骨科、儿科等治疗领域,拥有参附注射液、参麦注射液、华蟾素片剂及注射剂、茵栀黄口服液等处方品种。

显然,华润三九管理思想的攻守平衡,但基本思路仍然是攻,守是为了更好的攻。

2015年华润三九收购了浙江众益制药100%股权,代价是人民币13亿元。众益制药拥有阿奇霉素肠溶胶囊(佳美舒)、红霉素肠溶胶囊(美红)、镁加铝咀嚼片(唯佳美)、奥沙拉秦钠胶囊(帕斯坦)、西地碘含片(众益今典)、汉防己甲素片及地氯雷他定片产品。时年收入3.77亿元。

2016年以18.90亿元收购了以口服心脑血管药物的昆明圣火药业集团医药资产和业务,主要产品包括血塞通软胶囊和黄藤素软胶囊;其“理洫王”牌血塞通软胶囊与三九参附注射液形成互补。这家企业还有一个核心资源,即三七,并以三七为主要原料,开发了以药品为核心,涵盖中药化妆品及健康食品的三大系列产品线。

且与此同时,华润三九与著名全球制药公司赛诺菲通过三种机制在保健领域合作——由华润三九与太阳石中国以注入相关资产方式组建一家控股型合资公司;组织实施由华润三九开展的独家分销和商业推广“易善复”产品;由华润三九开展未来分销和商业推广赛诺菲其他产品合作。重点发展儿科、妇科品类的业务,打造“999”小儿感冒药、“好娃娃”以及“康妇特”品牌。

2015年销售额过亿品种17个,2016年18个。

但意外的是,仅仅在位两年,2017年王春城便离任了,由宋清接任。宋清是三九的老班子团队成员,此前一直担任华润三九总裁,对三九企业发展有着深刻理解。

2017年收购了山东圣海保健品公司65%股份,这是一家保健品OEM加工商和品牌运作商,旗下拥有“益普利生”自主品牌,产品涵盖软胶囊、硬胶囊、片剂、颗粒 剂、固体饮料、压片糖果、袋泡茶、营养软糖多种剂型。华润并购后以此搭建了维生素矿物质大健康产品业务发展平台。同年11月,“999今维多”品牌下的维生素、矿物质系列产品上市。

然而一年后的2018年8月27日,履任董事长仅一年多的宋清辞职,上一届掌舵人王春城重返掌舵,并提出了“大众医药健康产业的引领者”战略愿景迭代,构建“1 N”体系——“1(三九主品牌) N(天和、顺峰、好娃娃、易善复、康妇特、澳诺)”品牌策略,N将分别打造为骨科贴膏、皮肤用药、儿童用药、护肝用药、妇科用药。

王春城离去又归来,何意?我个人判断是文化适应性问题。

而在2018年这一年,华润三九拥有年销售额过亿元品种已达到了22个,形成了庞大的亿元级产品群。

2019年购买了沈阳药科大学所持有的QBH-196项目,QBH-196是由沈阳药科大学开发的1类小分子靶向抗癌新药。

三九一直对肿瘤处方药发展方向重视有余,但产品线薄弱,仅有华蟾素系列、鸦胆子油软胶囊、金复康口服液、益血生胶囊中药产品,所以这次收购是一个重要补充和布局。

以自我诊疗为导向,2020年14.2亿元收购誉衡药业持有的澳诺(中国)制药公司,澳诺制药核心产品为葡萄糖酸钙锌口服溶液、维生素C咀嚼片、参芝石斛颗粒,其“澳诺”、“金辛金丐特”是儿童补钙知名品牌。

2020、2024年与华润医药产业基金、华润创新基金共同对润生药业进行增资,华润三九共获得20.9378%股权。润生药业主要在研产品包括沙美特罗替卡松粉吸入制剂、丙酸氟替卡松粉吸入剂、噻托溴铵粉吸入剂。其首个产品“沙美特罗替卡松粉吸入制剂”已按美国FDA申报要求完成药学研究、体外一致性评价及临床终点研究,2019年获得中国CDE临床批准。丙酸氟替卡松吸入粉雾剂已提交美国上市申报,中国CDE申报要求完成体外等效和生物等效性试验,随机对照试验进行中。

引进了Oncoceutics旗下一款处于关键性临床试验阶段的脑胶质瘤治疗药物“ONC201”在大中华区独家开发、生产及商业化权益。ONC201是一种口服活性小分子DRD2拮抗剂和ClpP激动剂,正在针对H3 K27M突变型胶质瘤开展后期临床试验研究。

收购了华润堂(深圳)医药连锁有限公司100%股权。

2021年12月3日,王春城辞任,邱华伟接任。

一体两翼

邱华伟提出了“争做行业头部企业,营业收入翻番”的十四五战略目标,同时将对标世界一流企业,核心业务向自我诊疗全领域拓展,聚焦管线为核心业务赋能,形成“根深叶茂”商业模式。

2021年拥有年销售额过亿元的品种23个。“999感冒灵”和“999复方感冒灵”位居中成药感冒咳嗽类的第一名和第二名,“三九胃泰”位居中成药消化类第六名,“999皮炎平(红)”位居化学药皮肤科类第二名,“澳诺钙”位居化学药矿物质类第二名,“易善复”位居化学药消化类第二名。

邱华伟上任的第二年,即干出惊动华润及三九之事。

2022年,华润三九从华立手中一举收购了拥有641年历史的上市企业昆药集团28.01%股份,这是华润三九作为资本平台的一大突破,探索将“昆中药1381”、“昆中药”打造为精品国药品牌,打造三七产业链龙头企业。

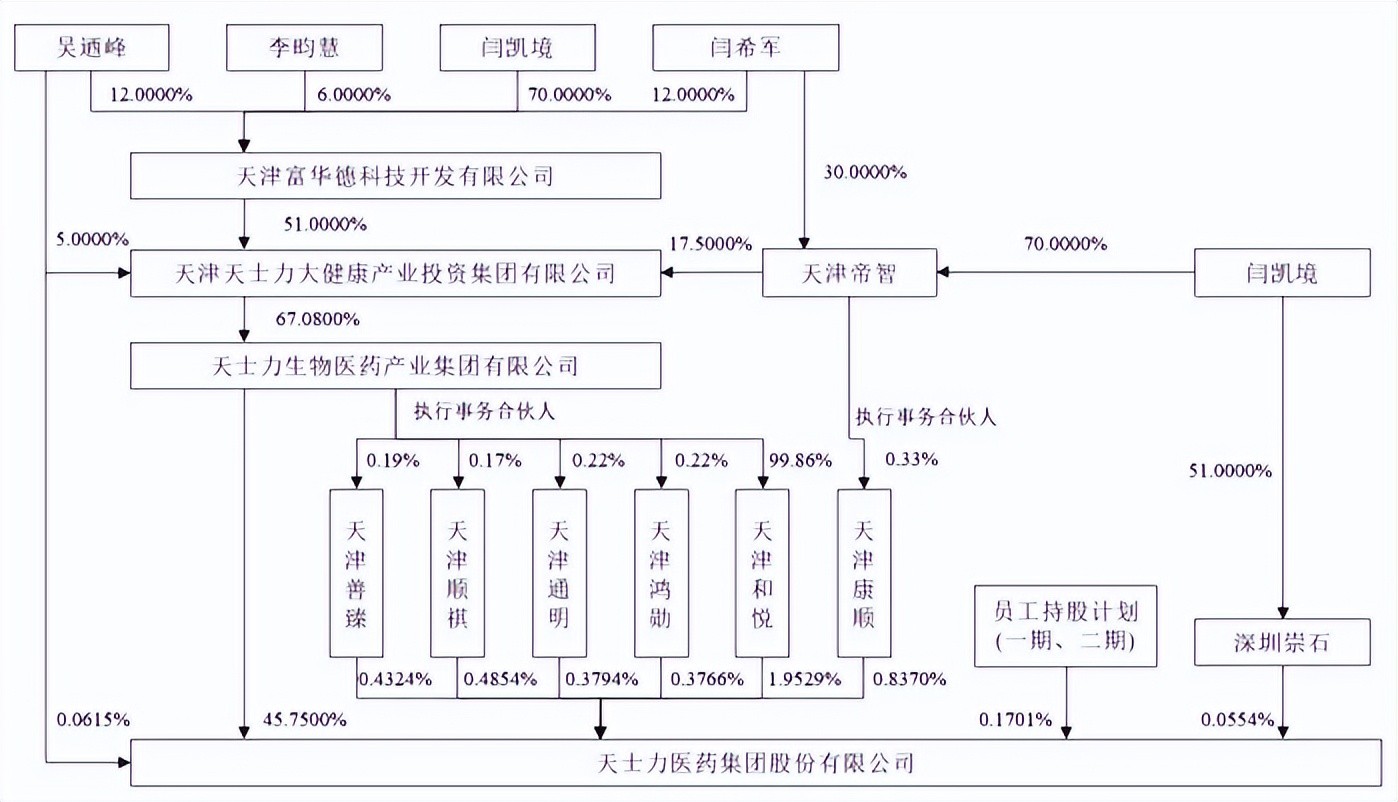

2023年,邱华伟领衔的三九再次获得拥有中药“复方丹参滴丸”和生物药独家品种“注射用重组人尿激酶原(普佑克)”的天士力28%股份,华润三九作为资本平台的意义正在扩大。

一体两翼,主为华润三九,一翼为昆药集团,一翼为天士力。

而至2023年,华润三九收入已达247.38亿元、利润28.53亿元,销售额过亿元品种39个。

华润三九还在继续。

研究与感受

我阅读了华润三九不下一千万字的历史资料,从事实到逻辑,从逻辑到规律,探索华润治理三九的实践过程,最终实践成为结论。我亦深知,并非每一个整合者都具备华润的能力、禀赋、资源,但华润对市场化规则有着非常丰富的认识与经验,这也是它的核心竞争力之一。

同时,我在对华润三九样子研究中,探索到另一重对华润更高认识——对于资本回报,它更注重超长期收益;对于企业,它更注重产业价值而非资本价值;对于手段,它更注重输入赋能而非掠夺;对于风险,它更注重一企一案一核算而非与母体华润利益混淆。

之前,我曾研究过华润战略投资过的山西汾酒,解析过华润投资后每一阶段的细节,总结起来大概是:盘底(弄清真实情况)—重构主体(去风险、降杠杆、控负债)—控成本(砍掉不要的资产、成本精细化)—成本重构(找到发力点)—理顺结构(资产、产品、市场、资源)—产品重构(去弱增强)—强调利润—重估企业价值。此次研究华润三九中,我依然发现其遵从了相同的方法和逻辑。

还探索到,华润抓住产业本质做大做强企业,以龙头企业为平台聚集产业资源。而华润体系聚集着强大的“整合鱼池”,有无数个分层次且优秀的包括战略、管理、效率、整合、市场、成本的团队,而且这些团队成员是华润总部各模块的一、二号人物,根据企业的阶段、任务和需求,不断选派成建制的针对性团队去完成,优秀且高效。

$华润三九(SZ000999)$$华润双鹤(SH600062)$

本文作者可以追加内容哦 !