天天财经讯,今年上半年屡因“连续四年不分红”被投资者追问的郑州银行(002936.SZ),近期因转让100亿元问题资产再次受到关注。

近日,郑州银行宣布已收到中原资产支付的50亿元现金及合计价值为50亿元的信托受益权,并将截至7月21日(基准日)的信贷资产及其他资产全部转让给中原资产。

郑州银行加速“甩包袱”

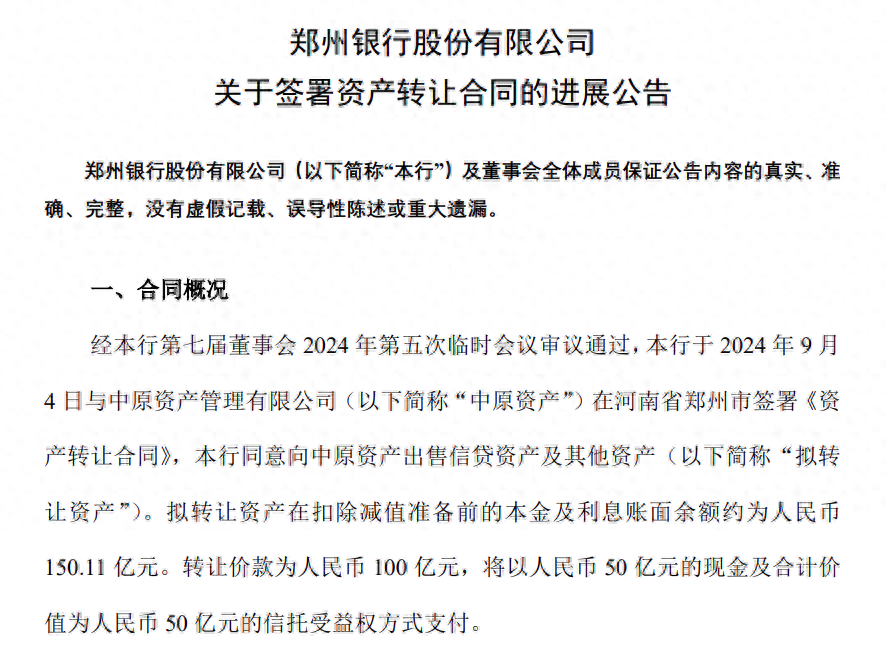

根据郑州银行与中原资产签署的《资产转让合同》,该行拟转让资产在扣除减值准备前的本金及利息账面余额约为150.11亿元,转让价款为100亿元,约折价6.7成。

中原资产是河南省第一家具有金融不良资产批量收购业务资质的地方资产管理公司,曾于2022年参与中原银行吸收合并河南省内城商行事宜,收购不良资产原值479.01亿元,收购成本220.94亿元。尽管近年银行不良资产包转让规模持续上升,但单笔百亿的“大包”仍不多见。

这150亿元资产包中,近七成是郑州银行发放的贷款及垫款本金,还有约三成是金融投资本金,这些资产已是低效益资产。郑州银行在公告中表示,“经贷后审查,拟转让资产的借款人的还款能力已出现一定问题,蕴藏一定的风险隐患,在未来一段时间内资产质量可能出现一定恶化,即使执行担保或采取必要法律程序后,预期也将会产生一定损失。”

所谓“低效益资产”,通俗理解即为该类资产可能给该行带来的回报比较低,资产质量没有那么好。该行称,通过本次资产转让,该行能够降低潜在资产损失,同时实现资金快速回流,进而改善流动性,完成本次资产转让后预期该行资本充足率有所提高,有效提高抗风险能力。

该行披露的另一组未经审计的数据显示,仅根据拟转让资产利息收入和减值准备计算,该资产包2022年带来税后利润仅0.67亿元,到2023年税后利润是亏损8.51亿元。100亿元转让价款,与资产净额相比差0.19亿元。根据公告,郑州银行就拟转让资产已计提减值准备约49.92亿元,且已计入该行中报,因此拟转让资产于基准日(7月21日)剔除已计提减值准备的主债权净额约为100.19亿元。

业内认为,郑州银行此番转让“问题资产”的背后,或是不良风险的水涨船高。

上半年不良率A股银行最高

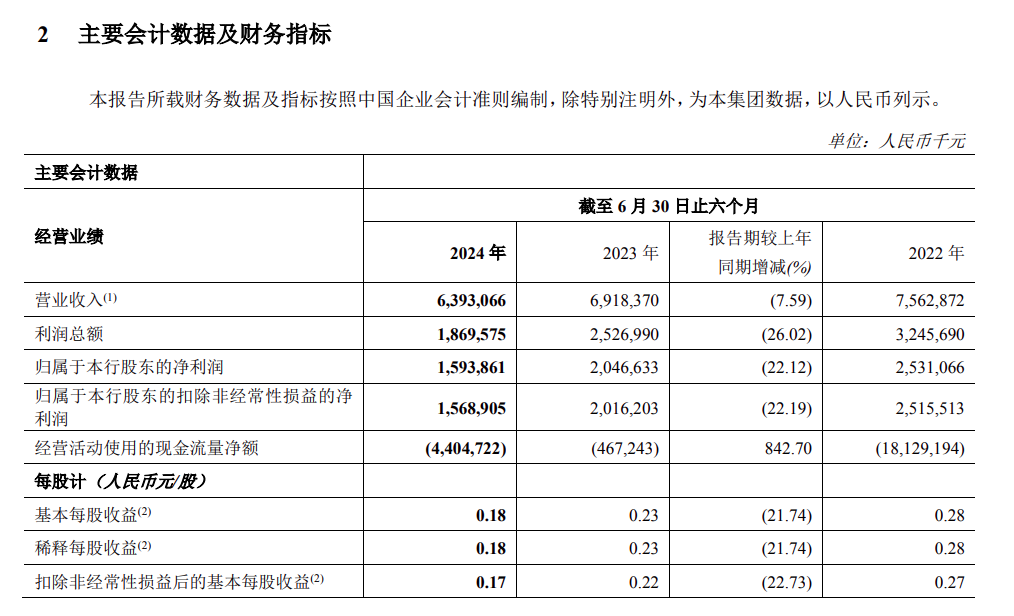

截至2024年半年报,郑州银行实现营业收入63.93亿元,同比下降7.59%;归属于股东的净利润15.94亿元,同比下降22.12%。郑州银行在财报中称,营业收入及净利润不及同期,是受息差持续收窄及LPR重定价等因素影响。

事实上这并非郑州银行首次交出营收净利“双降”的中期成绩单。2023年年中报显示该行实现营业收入69.18亿元,同比下降8.52%;实现归属于股东的净利润20.47亿元,同比下降19.14%。

据不完全统计,今年上半年17家A股上市城商行中有5家出现营收、净利润“双降”,郑州银行就是其中之一。

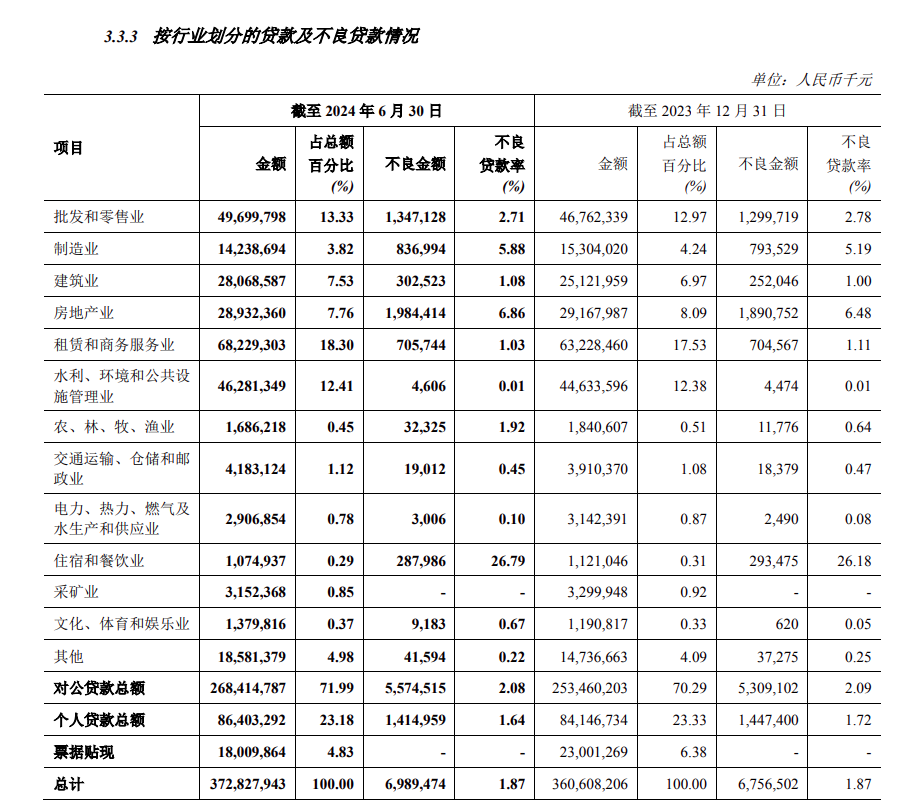

中期业绩报告显示,截至今年上半年,郑州银行不良贷款余额69.89亿元,不良贷款率为1.87%,与2023年末持平、较2022年末下降了0.01个百分点。但横向对比来看,郑州银行的不良贷款率为同期A股上市42家银行中最高;17家上市城商行中,7家A股上市城商行不良贷款率低于1%,最低的成都银行不良率为0.68%。

按照产品类型划分,郑州银行的不良贷款多集中在公司贷款,高达2.08%;按照行业划分,该行不良贷款多集中在房地产业、批发和零售业及制造业,不良贷款率分别为6.86%、2.71%、5.88%。

值得关注的是,近五年来郑州银行的贷款总额从2019年的1959.12亿元上升至2023年的3606.08亿元,累计增速约85%,年复合增长率约16%,至今年上半年末为3728.28亿元。房地产业不良贷款余额从2019年中期的0.02亿元升至2024年上半年的19.84亿元。

在业内看来,郑州银行营业收入和利润的持续下滑与自身内控系统、经营策略、资产质量等方面风险把控的不到位紧密相关。还有分析人士指,在与郑州银行存在重大关联交易的客户中,也有多位法人已被列入被执行人名单,或增加了未来贷款踩雷的几率。

本文作者可以追加内容哦 !