一、宏观经济观察

1、实体经济

(1)9月制造业PMI49.8%,较上月回升0.7个百分点,供需两端均有回升,外需呈下行态势,内需的驱动因素包括季节性因素以及“双新”等政策,内需好于外需。

(2)8月份CPI同比上涨0.6%,涨幅较前值扩大0.1个百分点,主要受益于食品价格同比增速由平转涨。PPI降幅较前值扩大1.0个百分点。

(3)8月中国出口3086.5亿美元,同比8.7%;进口2176.3亿美元,同比0.5%。出口增速超预期,对欧盟、新兴贸易对象出口上升。

2、金融形势

(1)信贷需求端,8月份新增社融30298亿元,同比少增981亿元,人民币信贷对8月社融数据拖累明显,结构上主要靠政府债支撑。

(2)货币供给端,8月份M2同比增速与上月持平在6.3%,M1增速降幅继续走扩至-7.3%,较上月下行0.7个百分点,8月M2与M1同比增速之差扩大至13.6%,资金的活性程度仍较低。

注:除PMI外,9月发布的经济数据为8月数据。

3、海外形势

当地时间9月18日,美联储下调联邦基金利率的目标区间在4.75%至5.0%,降息50bps,略超市场预期。美国9月非农新增就业25.4万人,大超预期14万人。失业率降至4.1%,低于预期和上月的4.2%。9月失业率改善,新增就业也高增,整体指向美国就业市场保持健康,市场对于美联储降息的预期大幅下修。

4、政策环境

(1)9月24日,央行、证监会、金融监管总局发布一揽子增量政策,包括降准、降息、降低存量房贷利率、降低二套房首付比、创设新的货币政策工具支持股票市场稳定发展、制定推动中长期资金入市的指导意见等。

(2)10月8日,国家发改委举办国务院新闻发布会,国家发改委主任郑栅洁表示国家正加力推出一揽子增量政策,主要围绕加大宏观政策逆周期调节、扩大国内有效需求、加大助企帮扶力度、推动房地产市场止跌回稳、提振资本市场等五个方面。

二、权益市场回顾与展望

9月A股市场全线收涨。9月上半月受海外股市波动等一系列因素影响,A股主要指数普遍出现回调,随着金融政策组合拳出台,A股市场情绪迅速脱离恐慌,在5个交易日内大幅上涨。其中,创业板指数涨幅最大,9月份累计上涨37.62%,其余各个指数上涨幅度均接近20%。分行业看,9月申万一级行业全部录得正收益。其中受经济政策利好的影响,本月非银金融和房地产涨幅最大,均超过36%。其余板块均录得20%以上收益,仅有前期涨幅较大的石油石化、公共事业、银行月内涨幅较小,但仍然录得10%左右的正收益。

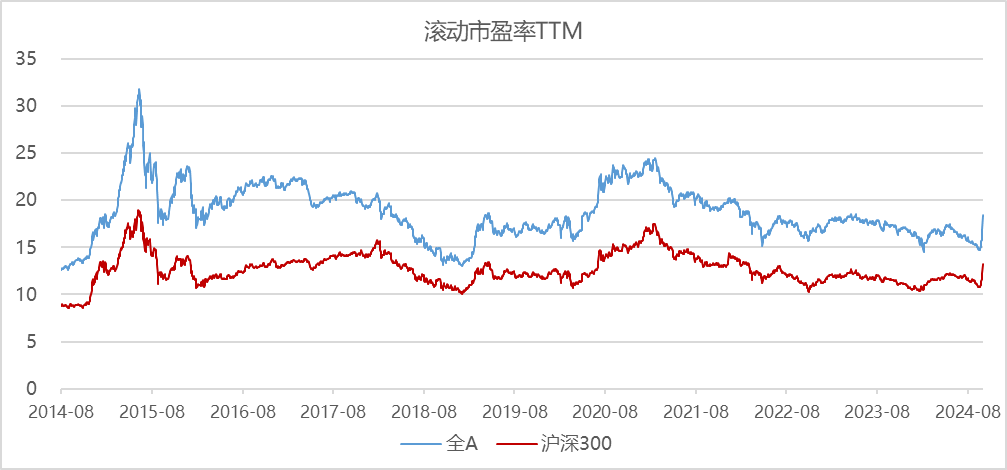

尽管近期 A 股市场运行偏较强,但估值仍然处于历史相对低位。自从5月市场走弱之后,市场估值处于相对低位,具有相对性价比和安全边际,8月末,沪深300和万得全 A 指数的 PE(TTM)分别为 11.26、15.36,均处于近年来的相对低点。9月末大幅上涨后,这一数据来到18.45和13.26,但如下图所示,拉长时间维度来看,当前市场估值仍然处于具有性价比的区间。

图1:滚动市盈率

股市展望:从宏观数据来看,当前国内经济运行总体平稳,但市场担心国内需求仍显不足。随着市场开始交易美联储年内降息,国内货币政策也有进一步放松空间。在全年5%经济增速目标下,后续增量政策落地速度会快于上半年,当前不应太过悲观,相信权益市场情绪将逐渐从低位修复。

三、债券市场回顾与展望

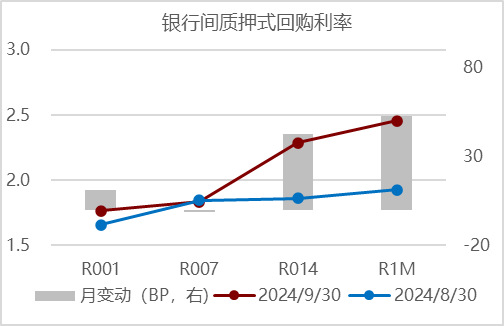

9月资金面保持中性,资金利率中枢上移。具体看,月初资金面季节性转松;中上旬在政府债集中发行下明显收敛,央行大额投放进行呵护;月末央行释放超预期降准、降息信号,跨月资金保持平稳。9月央行公开市场净投放合计23亿元,包括2933亿元的逆回购净投放、2910亿元的MLF净回笼。

图2:货币市场利率变动

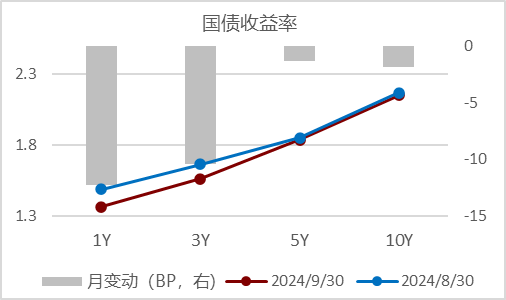

9月市场风险偏好改善,债市剧烈波动。具体看,9月上半月,宏观数据大多不及预期,宽货币预期升温,各期限收益率持续下行;9月14日至23日,长端利率低位盘整,短端利率受资金面影响小幅上行,曲线熊平;9月24日至29日,“一揽子”货币、地产、资本市场支持政策出台,权益市场大幅上涨,债市迅速下跌。信用债整体调整幅度大于利率债,9月各期限、各等级收益率均较大幅度上行,信用利差走阔明显。

图3:国债收益率变动

债市展望:资金面大概率中性偏松,债市或延续调整。短期来看,在增量财政预期和风险偏好回升的情绪下,债市仍存在一定调整压力,建议保持仓位流动性,重点关注权益行情可持续性、股债跷跷板效应、增发国债情况;中长期来看,基本面尚在筑底企稳阶段,利率不具备大幅上行的基础,重点关注稳增长政策的跟进、对社融和经济基本面数据改善的拉动情况。品种上,受降准释放资金宽松影响,短久期利率债、存单相对占优,信用债优先考虑流动性较好的高等级、短久期品种。

$达诚定海双月享60天滚动持有短债A(OTCFUND|013964)$

$达诚定海双月享60天滚动持有短债C(OTCFUND|013965)$

$达诚腾益债券A(OTCFUND|017045)$

$达诚腾益债券C(OTCFUND|017046)$

$达诚添利利率债A(OTCFUND|021462)$

$达诚添利利率债C(OTCFUND|021463)$

#炒股日记##复盘记录#

免责声明

1.本文件所载或涉及的数据信息均来源于公开网络,我公司对这些数据/信息的真实性、准确性、时效性、完整性均不作任何保证。

2.本文件中的所有观点或者测算仅代表我们当时的判断,不构成任何投资建议,我们也不保证当中的观点和测算不会发生任何调整或变更。

3.本文件仅作为宣传材料供投资者交流学习使用,不构成任何投资建议,不作为任何法律文件。

4.基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

5.基金有风险,投资需谨慎。

本文作者可以追加内容哦 !