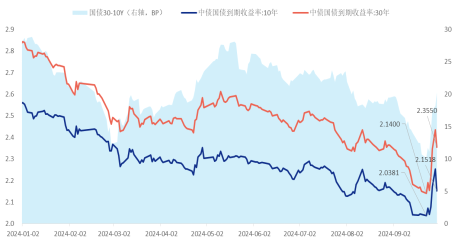

一、行情回顾:

假期前两周,央行加大逆周期政策调节力度,降息降准,银行间资金环境整体平稳宽松,主要关键期限资金价格环比小幅回落,波动有所收敛,银行同业存单利率同步回落,债券市场走势继续分化,短期限利率跟随资金价格走势,有所下行,而中长期限利率则在超预期政策出台和风险偏好修复的背景下出现了大幅的调整,具体表现来看,1年期下行2BP,3年期上行7BP,5年前上行11BP,7年期上行17BP,10~15年期上行12BP左右,20~30年期上行21BP,利率曲线有所陡峭化。

数据来源:WIND,数据截至9月30日

二、策略建议:

当前债券市场大幅调整后,性价比有所提升,短期内风险偏好因子影响权重提升,注重组合流动性,后续配置时机关注银行间资金情况,债券市场调整和风险偏好提升所带来的赎回压力,以及重视以财政为主的政策端出台和实际落地效果。

三、债市重点关注:

央行打出增量货币政策“组合拳”,债市短期之内受股债跷跷板效应影响较大,但中长期牛市仍有延续空间,经济基本面趋势仍未改变,年内利率超预期上行概率不大,如果出现预期差或基本面改善滞后,预计10年期国债收益率总体将呈现震荡后逐步向下的趋势。

整体来看,在“金九银十”和完成全年目标的关键时期,一系列组合拳短期对股市和经济均是较为重要的积极信号。但预期能否扭转,还要观察后续财政政策和经济数据是否迎来重大转折。对债市而言,短期之内受股债跷跷板效应影响较大,但中长期债券牛市仍有延续空间,经济基本面趋势仍未改变,年内利率超预期上行概率不大,预计10年期国债收益率总体将呈现震荡后逐步向下的趋势。

两大重磅信号显现:

一是,央行主管媒体金融时报报道称,特别国债增发的可能性较大。

二是,四川省政府党组会议明确提出,对国家即将出台的更大规模超长期特别国债、提前下达明年中央预算内投资计划等政策,要强化项目包装储备,做深做实前期工作,努力争取更多份额更大支持。

那么,市场的预期究竟又如何呢?

天风证券宏观研究认为,周六财政的发布会大概率会有增量财政政策逻辑上,今年财政缺口明显大于去年,有必要也有空间推出增量政策弥补缺口。现实上,10月8日四川省政府召开党组扩大会议,要求“对国家即将出台的更大规模超长期特别国债、提前下达明年中央预算内投资计划等政策,要强化项目包装储备,做深做实前期工作,努力争取更多份额更大支持”,增量财政的信号已经出现。

相关基金可关注:

新华利率债(A011038/C011039/E016295),本基金在严格控制风险和保持较高流动性的基础上,重点投资利率债券,不投资股票、可转债、可交换债、信用债和国债期货,力争实现基金资产的长期稳定增值。(根据新华基金风险等级划分为中低风险(R2),匹配保守型C2级及以上投资者,产品在代销机构的具体风险等级评定以代销机构公布为准。)

新华鑫日享中短债债券(A 004981/B007912/C 006695),闲钱理财好选择:定位货币增强型产品,风险收益特征介于现金类产品和中长期纯债基金之间,不做信用下沉,基金经理以绝对收益为目标,力争为投资者带来了良好的持有体验!(根据新华基金风险等级划分为中低风险(R2),匹配保守型C2级及以上投资者,产品在代销机构的具体风险等级评定以代销机构公布为准。)

新华中债1-5年农发行债券指数(A 011973/C 011974),通过投资剩余期限在1-5年内的农发债,构建利率债组合,有效控制产品波动,开放式基金,每个工作日开放申购、赎回,且底层资产是流动性强的利率债。(根据新华基金风险等级划分为中低风险(R2),匹配保守型C2级及以上投资者,产品在代销机构的具体风险等级评定以代销机构公布为准。)

风险提示与免责声明:

本文为市场资讯分析及宣传用品,不作为任何法律文件,也不构成任何投资建议或承诺。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者在进行投资前请认真阅读《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。市场有风险,投资须谨慎。本产品由新华基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

#高盛中国董事长:A股最好是慢牛市#

#债市持续调整波及银行理财产品#

$新华利率债债券A(OTCFUND|011038)$

$新华利率债债券E(OTCFUND|016295)$

本文作者可以追加内容哦 !