在经历了天量成交的史诗级大涨之后,市场陷入了阶段性的分歧,在震荡反复中以良性换手为后市蓄力。

而市场大跌大涨的交替之间,沉寂许久的芯片半导体终于“王者归来”,重回聚光灯之下。面对着行业轮动加速的市场环境,对其行情走向的关注自然成为了热门话题。

阶段性大涨之后,芯片板块的持续性怎么看?后市仍将紧密围绕着以下三大核心逻辑。

01 周期复苏——春回“芯”野的如火如荼

从2021年8月起算,在本轮大涨前,A股芯片板块已经回调了三年有余,回调幅度接近60%。

(来源:wind,指数历史走势不预示未来,亦不代表相关产品业绩)

翻阅这“三年磨一剑”的过往,本质上仍然是“逃不开的周期”。

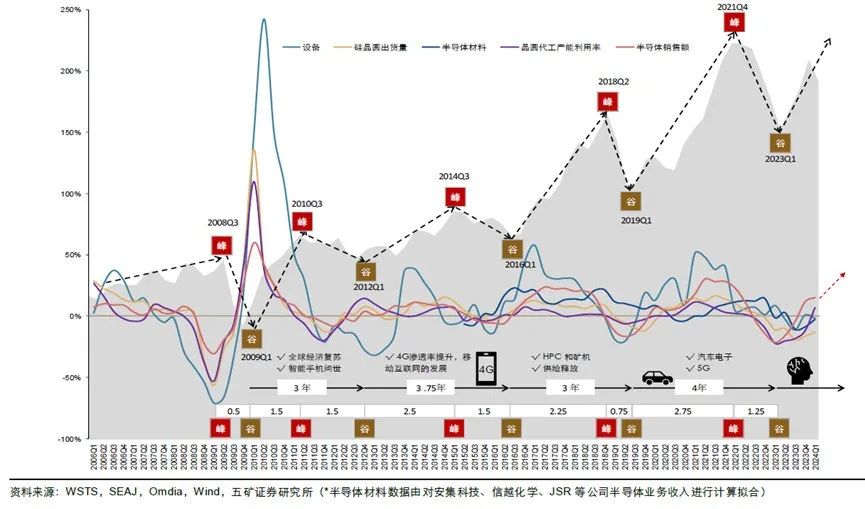

作为高端制造业的代表,近二十年多来,全球半导体行业的销售额总是在波峰和波谷之间循环往复,需求、产能与库存的相互交织,带来了每隔3-5年便会经历一次的周期轮动。

图表:全球半导体周期回顾(2006年一季度~2024年一季度)

对于芯片产业来说,周期的本质在于供需关系的动态演变,它驱动着“缺芯-扩产-产能过剩-削减产能”的循环往复。

但周期之轮常转不息,经过充分的市场出清,新一轮的曙光总会冉冉升起。

(来源:中信期货)

观察价格走势,半导体销售均价自去年二季度以来已现拐点迹象,而销量在今年二季度更是首次实现同比转正。在市场的期许中,行业的巨轮正加速驶入量价齐升的复苏航道。(来源:Wind,中信期货)

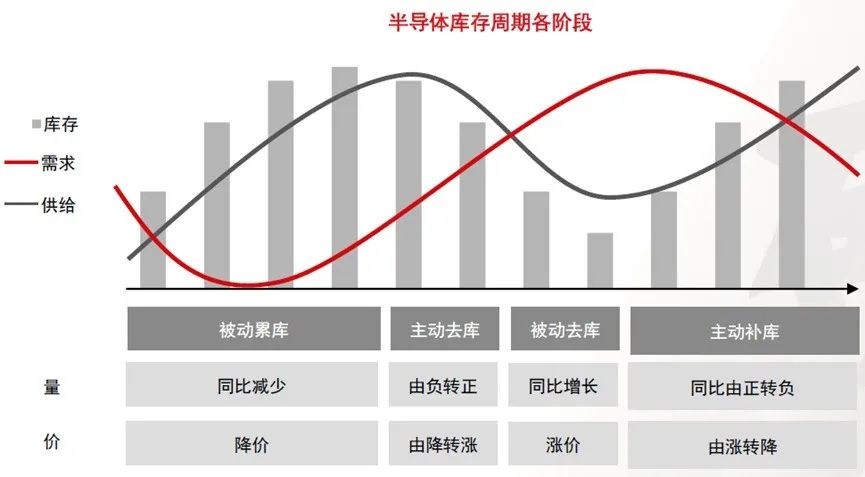

从投资视角审视,半导体板块在周期的潮起潮落中,难免会经历“戴维斯双击”的辉煌与“戴维斯双杀”的低谷。这样天生“大起大落”的基因,使得它在投资者的眼中,常被戏称为“渣男板块”的代表。

但硬币的另一面,恰恰也是因为这一特质,如果能够把握住周期向上的大趋势,同样也能带来市场渴求的充满想象力的超额收益空间。

而这,本就是投资科技成长板块的内在逻辑与核心要义。

02 创新引擎——科技浪潮的浩浩汤汤

近两年来,人类对科技进步的不懈追求从未停歇,时代的车轮也在这一刻留下了深刻的印记。

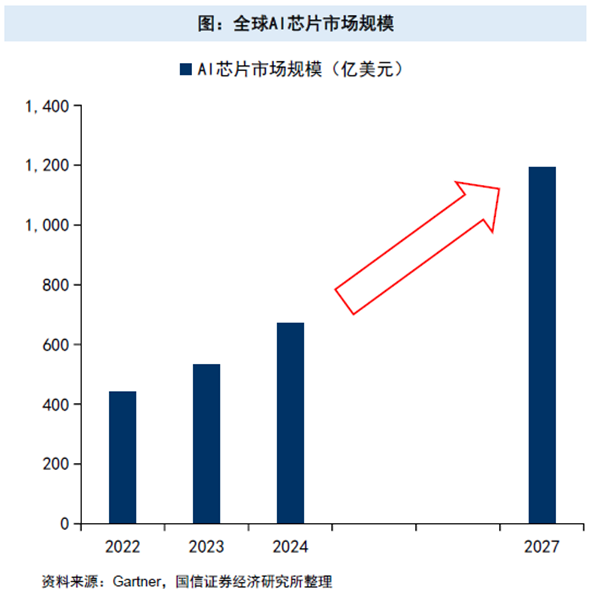

从ChatGPT的横空出世,到全球AI大模型的发布和不断升级优化,通用型AI技术的突破性进展让人工智能再次成为风口浪尖的焦点,AI产业正迎来颠覆性的变革。

从人人“上网”到人人“上算”,AI无疑具备掀起新一轮产业浪潮的潜力。预计这场技术变革将赋能千行百业,对个人的工作方式、生活方式以及社会组织模式产生广泛而深远的影响。

从产业链的视角分析:

人工智能可以分为基础层、技术层和应用层,各层面环环相扣,其中,基础层包含传感器、芯片和计算平台等。而大模型的训练与推理都离不开AI芯片的算力支撑,在数据和算法相同的情况下,算力如同引擎,成为推动大模型发展的关键动力,并被寄予厚望,视为继热力、电力之后引领未来的全新生产力,成为全球各国战略布局的焦点。

从创新周期的维度考量:

市场同时在交易确定性与预期,一手现实、一手梦想。

一边是AI大模型带来的日益增长的算力需求,云厂商部署服务器,带动相关逻辑、存储芯片出货量大增;另一边是人工智能赛道代表着未来黑科技的新趋势,题材足够充满想象力。

因此也不难理解,以算力为核心驱动力的芯片板块,屡次成为科技成长行情中的核心品种。而作为“卖铲人”产业链上的芯片公司,也将乘着时代的巨量,昼夜不息、踏浪而行。

03 大国博弈——核心科技的蓄力启航

在当前国际科技竞争日益激烈、全球供应链脆弱性愈发凸显的复杂环境下,我国半导体投资展现出了鲜明的“以我为主”特质。无论是短期全球库存的波动起伏,还是中期创新浪潮的更迭涌动,虽对市场有所触动,却难以成为决定性力量。

回望2019年,在全球半导体周期处于谷底之际,中美贸易大战的阴霾骤然降临,华为、中芯国际等国内科技巨头陆续遭遇美方的不公正制裁。国产半导体产业在政策春风与资本暖流的双重扶持下,反而迎来了前所未有的机遇,引领国产替代加速推进。

国证芯片指数(代码:980017)那一年大涨118%,作为核心主线,书写了资本市场上一段波澜壮阔的牛市翻倍传奇。

(来源:Wind,指数历史表现不预示未来收益,不代表基金产品收益,以上不构成个股推荐)

站在当下,大洋彼岸的“小院高墙”策略逐步升级,大国博弈的环境下,美国对于我国先进制造业的发展存在忌惮是事实,企图延缓我国产业升级步伐也是事实。但制裁的方向越极限,只会让我国集成电路的攻坚趋势越发坚决。

展望未来十年,我国半导体领域的主要矛盾与增长的核心驱动力,仍然在于安全可控和国产自给。

这是一场大国博弈的时代背景下,关于技术自立自强、产业安全可控的深刻变革,只要这一逻辑延续,芯片半导体板块的投资价值便不会被轻易颠覆。

芯片ETF(159995)$芯片ETF(SZ159995)$及其联接基金C(008888),跟踪的标的指数正是国证芯片指数,聚焦半导体芯片产业细分领域龙头公司,有序纳入科创板股票,成分股业务范畴涉及芯片产业中材料、设备、设计、制造、封装和测试等,投资该指数可一键布局沪深两市芯片龙头公司。

图表:国证芯片指数前十大权重股$中芯国际(SH688981)$$北方华创(SZ002371)$

(来源:Wind,以上不构成个股推荐)

从暗夜之中到星光点点,中国产业升级的征途并非坦途,却满载着坚韧与希望。即便前路依然雄关漫道,但凭借着科创型企业自身的研发禀赋、工程师队伍的智慧红利以及中华民族不懈奋斗的精神底蕴,产业发展的车轮终将滚滚向前,势不可挡。

放眼长远,国产芯片行业的未来,理应是一片值得我们共同期盼的广阔天地。

《产业识金》栏目持续更新,欢迎关注@华夏ETF君 !

风险提示:涉及个股不作为推荐。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。

上述基金风险等级为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。

投资者在投资上述基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

上述基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,本公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !