指数表现

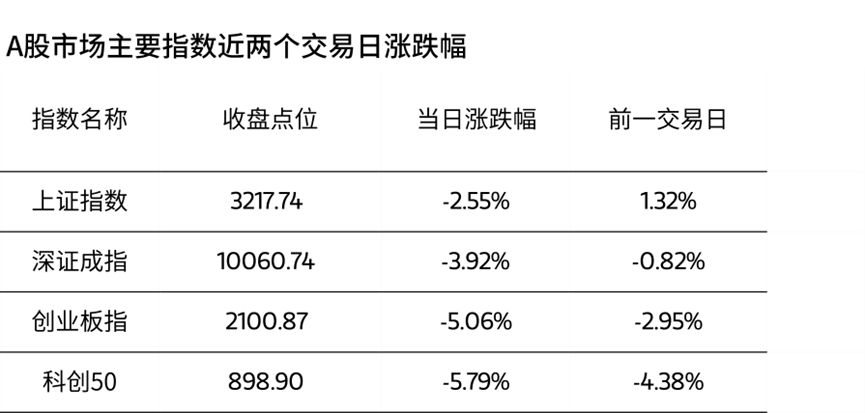

10月11日,市场缩量调整,沪指全天水下震荡,盘中3200点失而复得,深成指跌超3.9%,创业板指跌超5%。今日A股主要指数具体表现如下:

板块动向

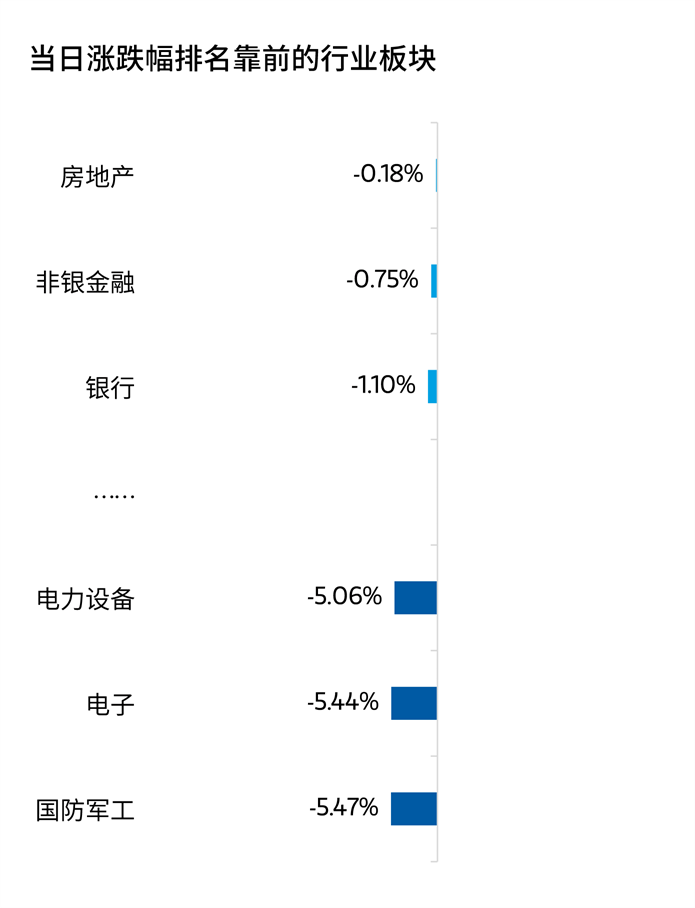

盘面上,申万31个一级行业中,房地产、非银金融、银行等板块跌幅较小,国防军工、电子、电力设备等板块跌幅居前。

全部A股成交情况

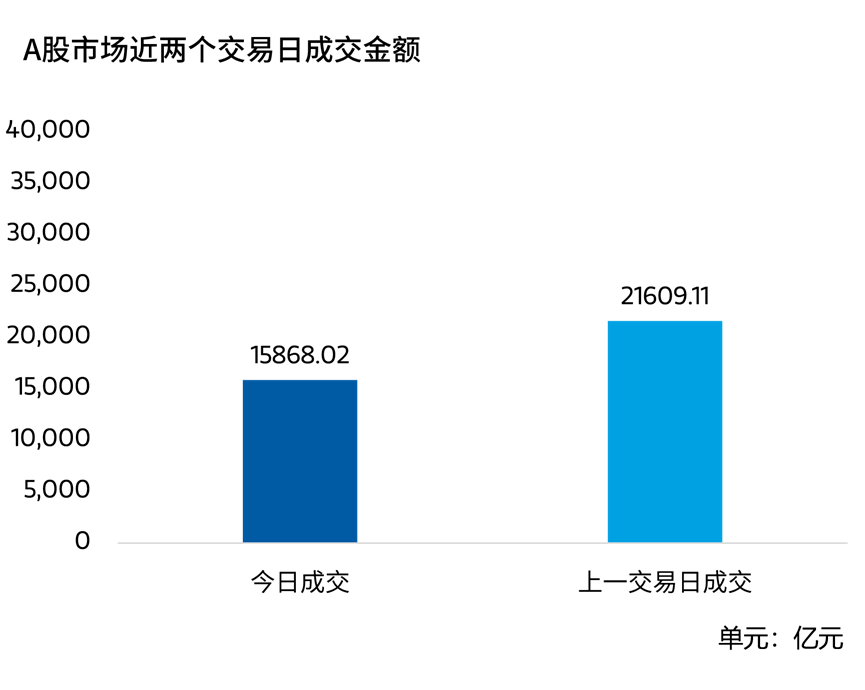

今日A股全天成交15868.02亿元,环比上一个交易日减少5741.09亿元。

以上数据及图片来源:Wind,时间截至:10月11日

指数的过往业绩并不预示未来表现,投资须谨慎。

机构视点

1、广发证券:关注政策预期是否可以转化成积极的经济数据

广发证券认为,近些年的反转大行情都碰上了货币政策的宽松以及美联储的转向,而决定行情能延续的关键点均来自于经济基本面是否能跟上。对于本轮行情,当前同样处于美联储宽松叠加国内政策大放松,这是行情能启动的根基,但除此以外,的确也看到了不同的几个点:一是指数上涨的力度,二是成交量的爆发,三是海外资金的涌入,这有助于行情继续向上的空间,但同样要密切关注良好的政策预期是否可以转化成积极的经济数据。

从时间窗口来看,政策的转向对经济数据的作用不会一蹴而就,且10月份上市公司陆续公布的三季报基本是明牌,不太可能会对经济前期产生过多负面影响,所以本轮行情在当前各方面情绪高涨的背景下有望贯穿整个10月。

2、中泰证券:市场或开始分化

中泰证券认为,普涨行情之后,市场可能会进入结构分化的行情,风格从大盘向小盘切换。财政政策超预期的情形下,总量政策对市场的吸引力可能会有所下降,行情向着具有结构性逻辑的方向过渡,包括新质生产力、并购重组、市值管理等。

行情成立的基础是政策影响下,经济基本面确实有所好转,核心关注指标包括二手房房价、上游开工率、发电量和消费。基本面验证阶段,估值与业绩匹配度是较为关键的,一些基本面弹性更大的中小市值标的相对受益。

来源:第一财经、广发证券、中泰证券

今日小结

两市缩量调整,沪指险守3200点

10月11日,市场缩量调整,沪指全天水下震荡,盘中3200点失而复得。

截至收盘,沪指下跌2.55%,报3217.74点;深成指下跌3.92%,报10060.74点;创业板指下跌5.06% , 报2100.87点。

市场量能方面,今日A股成交有所减少,全天成交15868.02亿元,环比上一个交易日减少5741.09亿元。

贵金属板块逆市上涨

今日,贵金属板块逆市上涨。Wind数据显示,截至收盘,万得贵金属行业指数(886011)上涨0.08%,万得黄金行业指数(882415)上涨0.14%。

消息面上,美国劳工统计局本周四发布的数据显示,9月CPI环比与同比涨幅均超预期。上周初请失业金人数创一年新高,导致降息预期升温,金价震荡走高。

海通证券指出,从板块现金流量表和资产负债表来看,黄金公司投资性现金流持续维持高位,且在建工程余额持续高增长,黄金板块增速或可持续,行业占比有望持续提升。黄金牛市有望延续,黄金公司基本面或持续改善,建议重点关注成长性强的弹性标的以及持续减负的强安全边际标的。

中证全债下跌

Wind数据显示,截至10月10日收盘,中证全债指数(H11001)本周内累计下跌0.03%,报收250.23点。

浙商证券认为,政策底已现,基本面复苏仍需时间。考虑到当前地产端涉及房企和居民资产负债表,而城投端涉及长周期化债,地方财力难以在短期改善,市场或面临较长期的资产荒格局,若长期限信用债调整到位,则仍会具备配置价值。

本周A股三大指数集体调整。截至本周五收盘,上证指数本周下跌3.56%,深证成指下跌4.45%,创业板本周下跌3.41%。行业表现方面,申万一级行业指数全线下跌,其中电子、非银金融、银行等板块跌幅较少,社会服务、传媒、房地产等板块跌幅居前。

今日,两市继续震荡调整,你认为牛市还在吗?欢迎大家积极留言讨论,分享你的观点。

风险提示:本文由上海应帆数字科技有限公司提供,摩根士丹利基金之登载已获合法授权。版权归原网站、原作者或其单位所有,内容仅代表作者个人观点,与摩根士丹利基金管理(中国)有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,本公司对本文以及其中全部或部分内容和文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。基金有风险,投资须谨慎。

$大摩沪港深精选混合C(OTCFUND|013357)$

$大摩数字经济混合C(OTCFUND|017103)$

$大摩优质信价纯债E(OTCFUND|020244)$

#A股还有上涨空间!多家金融巨头发声##“纯血鸿蒙”公测,鸿蒙概念持续发酵##券商竞逐互换便利“入场券”##高位股退潮持续,什么信号?如何应对?##券商“航母”将诞生,国泰、海通怎么走?#

本文作者可以追加内容哦 !