1:2024年9月30日晚上11点

ST有棵树发布公告,宣布法院受理了公司的破产重整,ST有棵树变更成为*ST有树,成功上岸了。

成为2024年第四个拿到路条,就是受理破产重整的上市公司。

有同学说,都好多天了,你才反应过来,那还真不是,是写好了,看市场火热,不敢发,有时候,发的基本面分析的文章,很多同学都以为是推荐呢?其实不喜欢推荐,只是说出自己的看法和逻辑分析。

觉得有用,就关注着,没有用就一笑了之,毕竟,有因果的事情,做的越少越好。

而且有些同学看人家的分析文章会上头,市场高位发的时候,上头第二天冲进去就会被套,这种责任不想承担,毕竟谁亏钱了自己都会难受。

但是这个2024年的第四张路条,不写点东西也不好。

这几天跌下来了,感觉可以发出来了。

2:盘点一下2024年的前三张路条

2024年4月23日,金科股份公告法院受理破产重整,成为2024年的首张路条,就是首个受理破产重整的上市公司。

2024年9月10日ST花王收到法院裁定受理破产重整的公告,顺利拿到路条,这是第二家。

2024年9月13日ST红太阳收到法院裁定受理破产重整的公告,顺利拿到路条,这是第三家。

3:ST有棵树是2024年第一只申请破产重整的票

2024年2月20日,ST有棵树发布公告,因为125万元债务被债权人深圳园漾申请破产重整,成为24年的首支破整股,并且同时收获2个20厘米的板。

ST有棵树为啥要因为区区125万被申请破产重整呢?

要知道,有棵树可是跨境电商界的华南城四少之一啊。

作为跨境电商的初代大卖,有棵树、通拓科技、傲基科技、赛维时代在跨境电商圈有个响当当的称号——“华南城四少”。

而有棵树落到ST的地步,就离不开两个字:封店。

2021年,亚马逊开始大规模封店,原因就是引导不当评论,向消费者索取虚假好评,以及用礼品卡操纵评论,说白了就是要好评,

很多公司上百家店铺一夜被封,产品被下架,账号内的资金及货物也被暂扣。有棵树也成为此轮冲击中受损最严重的大卖之一。

然后,有棵树的独立站也没有做起来,然后,亏损就开始,从21-23年,连续亏损3年,如今依赖的虾皮(Shopee),还是第三方平台。

4:*ST有树的产业投资人是谁?

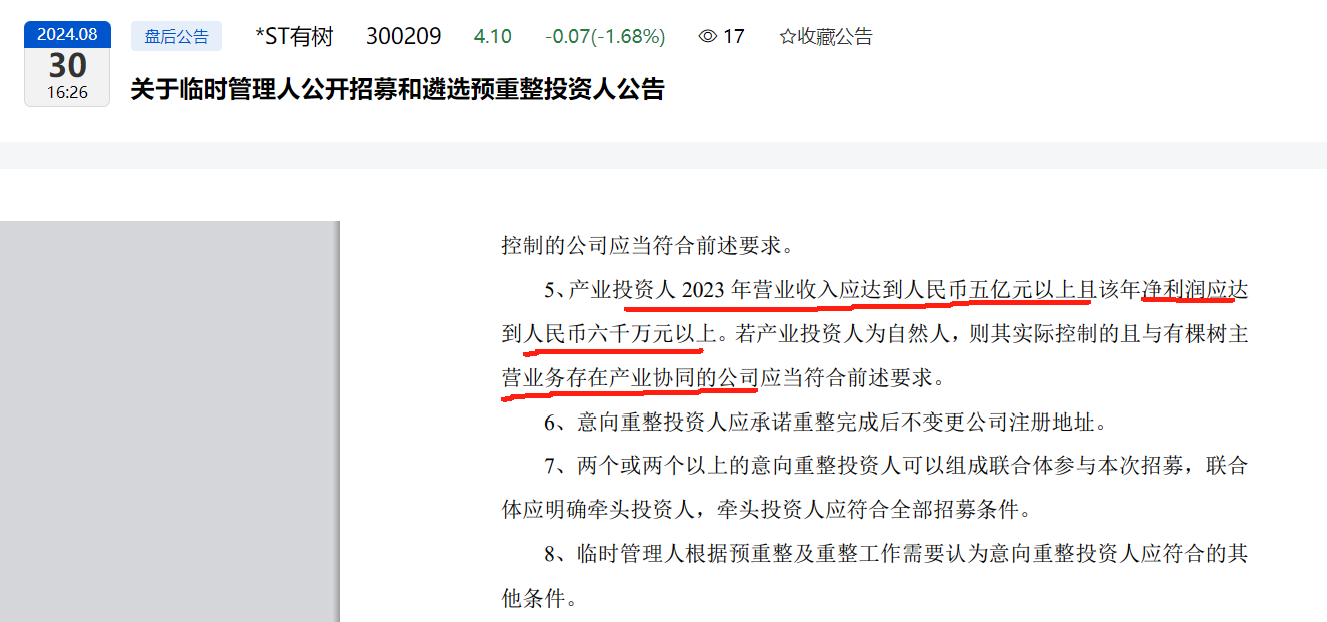

因为目前重整方案不知道,但是招募产业投资人,还是设置了门槛,

产业投资人要具备和有棵树主营业务跨境电商相匹配或相关的行业经验

能够与有棵树形成产业协同

产业投资人2023年营收要达到五亿元以上

且年净利润在6000万元以上。

按照这个条件,市场传言的绯闻对象飞书深诺,对比一下。

飞书深诺是一家科技驱动的出海数字营销平台,曾尝试在港交所上市。

查了一下飞书深诺,21年中营收折合5225万美元,净利润308万美元,折合人民币营收3.65亿元,净利润2156万元,按照这几年的增速,是有可能达到这个条件的。

但是看了一下最近飞书深诺的实控人的股权被冻结。

新余晨诺所持有的飞书深诺4178.632万元股权,自2023年5月17日起被冻结,冻结期限为三年。值得注意的是,新余晨诺原本持有飞书深诺34.82%的股权。

新余晨诺的老板就是飞书深诺的实控人沈晨岗及其配偶冯岚通过新余晨诺持股34.82%,

个人判断,官司冻结的本质是钱的问题,看了一下冻结的股权的对应金额是379万和505万,数额不大。

飞书深诺两次冲击港交所上市未果,不上港交所有2种原因,一种是自身掉队了,一种就是自身发展太快了,港交所估值和流动性不足,发展太快的企业,就不想上了。

我分析是后者,飞书深诺自身发展好的依据是,上榜24年度上海百强企业。

从飞书深诺的23年营收,飞书深诺24年上了上海新兴产业百强企业估算,营收应该100亿以上。

因为上海百强的起步门槛就是105亿。

而上海飞书深诺的是上海新兴产业企业百强的第92位。

所以,结合目前的情况看,飞书深诺有自身上市的要求,据说是24年下半年,从IPO的情况申请,没有查到飞书深诺的IPO申请。

那会不会飞书深诺通过重整*ST有树,入住控股*ST有树,从产业链的上下游关系来说,飞书深诺算是跨境企业的同一产业链。

*ST有树的下属控股公司长沙有棵树电子商务,飞书深诺曾经入股6.43%,也算是股东之一,应该彼此知道对方的情况。

让我们拭目以待,看一下*ST有树下一步怎么走?梦想还是要有的,万一实现了呢。

更多文章请到ST股重组 宫耗

$*ST有树(SZ300209)$

本文不构成任何投资建议,本文的数据可能会有错误,仅为信息分享。

任何因引用数据,或者本文导致的投资行为发生的亏损,《ST股重组》及作者概不承担任何责任。

我是飞教头,非专家,非学者,非老师,略懂点ST股和重组股。

一个坑我来踩,经验分享大家的中年boy!

本文作者可以追加内容哦 !