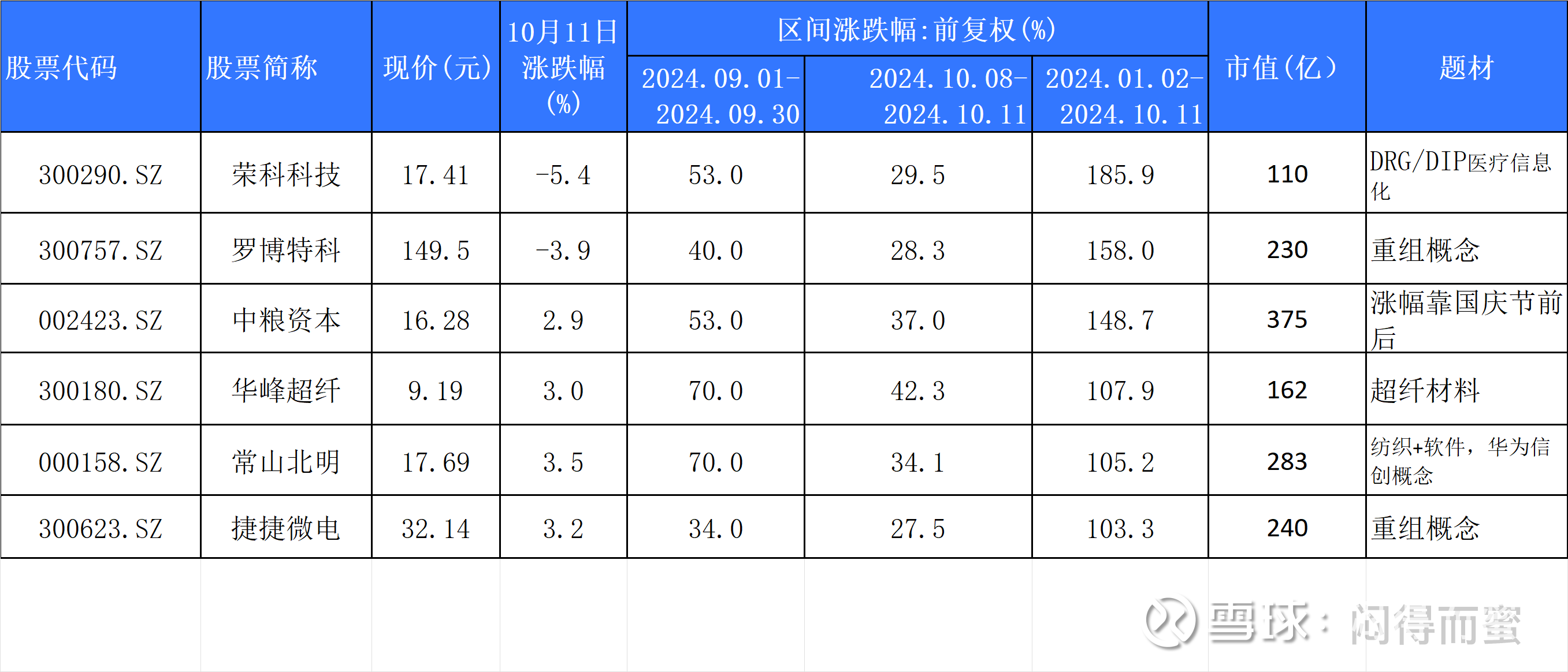

$罗博特科(SZ300757)$ $荣科科技(SZ300290)$ $捷捷微电(SZ300623)$

【转帖】股票的市值,是一个公司未来创造价值的折现,要向前看,看未来的潜力。但是,罗马非一日建成,公司的未来不会在某一天突然降临,往往伴随着一定时期的发酵,映射到股价,则体现为资本市场在较连续的时间窗口内,给予这些股票较高的评价。

候选龙头遴选准则:

1、沪、深交易所上市,去掉首日涨幅的新股;

2、今年的累计涨幅,至少翻倍;

3、国庆节后的四个交易日,大盘逆势大幅调整,要能够逆势上涨25%+。

结果如下:

一共有六支股票入围。再次排除:

1、华峰超纤和常山北明,这两个票的真实情况是,全年100%涨幅,基本来自国庆节前后的大牛市气氛中,在前9个月中表现平平。同时,从公司的基本面,也很容易判断,这两支股票完全不具备牛股的潜力。

2、中粮资本属于金融类,因为是从基本面遴选未来的大牛股,也可以较容易排除掉。

所以,最终的三家: 荣科科技、罗博特科、捷捷微电。

一、荣科科技

荣科科技(300290)是一家专注于智慧医疗和智慧城市业务的高新技术企业,成立于2005年,并于2012年在深交所挂牌上市。荣科科技积极布局数字孪生、人工智能、边缘计算、物联网等应用领域,打造国内领先的健康医疗生态服务体系。在智慧医疗领域,公司深耕门诊病房、医保、临床、病案、管理应用等多个方向,并推出荣家厚勤服务平台,赋能医院后勤数智化转型。同时,公司在智慧城市领域积极拓展数字民生、数字政府、数字教育、数字能源等领域,打造了分布式光伏全景观测平台、人社快办平台、一体化运维管理等国内一流的城市信息化服务体系。

荣科科技在医疗信息化这个细分领域,市场地位:龙头;业绩:尚可。

荣科科技今年表现亮眼,主要是国家推行DRG/DIP医疗改革,这项改革的前提是,医疗体系高度数字化。因为整个DRG/DIP改革需要2~3年,预计荣科科技的景气度有2年左右。

全年行情:

DRG政策在去年H2开始酝酿,所以,荣科的行情在2023年9月分启动,后面陆陆续续炒了好几波,大盘行情好的时候涨得多,大盘行情不好的时候,跌起来也不含糊。

二、罗博特科

罗博特科(300757)大家应该耳熟能详了。2019年戴军未雨绸缪,在行业还看不清楚未来的时候下重注,在几个地方政府平台基金的帮助下,在体外收购全球硅光设备龙头Ficontec,恰逢AI大爆发,Ficontec的稀缺性价值在整个A股几乎找不到第二家,果熟蒂落,如下装到上市公司。

全年的行情:

罗博特科的行情比较清晰。春节后随着重组报告书刷新,来了一波4倍的拉升。后来因为今年特殊的重组进度原因,一直横盘旗型整理6个月。在9月底政策清晰化后,启动第二轮行情。2月8日以来,罗博特科的累计涨幅345%,全年的行情,基本上都是围绕重组Ficontec这份核心资产展开。

重组完成后,罗博特科将是未来硅光产业链核心设备供应商,未来是星辰大海,真正具备10倍以上成长的潜力。

三、捷捷微电

捷捷微电(300623)是一家专业从事半导体分立器件、电力电子元器件研发、生产和销售的高新技术企业。捷捷微电的业务模式以IDM模式为主,部分产品采用Fabless+封测模式。公司晶闸管系列产品、二极管及防护系列产品采用垂直整合(IDM)一体化的经营模式,而MOSFET和IGBT产品则采用IDM和部分产品的委外流片相结合的业务模式。公司致力于丰富电力电子元器件产线,加快功率MOSFET、IGBT、碳化硅、氮化镓等新型电力半导体器件的研发和推广。

捷捷微电的市场地位:二线龙头; 产品竞争力:较好,偏中低端。业绩:尚可。

题材:增发重组自己的子公司,业务范围未扩大、市场未扩大。

全年的行情:

因为捷捷微电是今年极个别的重组获批股,春节后行情相对坚挺,没有大起大落。国庆节后又狠狠涨了一把。不过,从捷捷微电的基本面看,该股未来想有大作为,难度颇大。

说明:本帖仅仅从交易的维度进行推导,只是大象的一只耳朵,非全局性的理论。

$中粮资本(SZ002423)$ $常山北明(SZ000158)$ $罗博特科(SZ300757)$

荣科科技:是河南省新质生产力做大做强的载体,它将是本轮超级牛市最耀眼的那颗星!没有之一。

东方红,股市升,弱水三千只取一瓢。荣科科技重组预期携手超聚变,打造算力赛道中原明珠。

大股东豫信电科同时控股旗下荣科科技、超聚能、超聚变,必将在河南数字化转型之中,共同担当起重要使命。荣科这个壳,只要装入了超聚变,后续极有可能陆续注入洛单等优质资产,实现豫信平台新质资源整体上市。

超牛的中国资本市场一定会出n倍的科技公司,科技股中“华为”概念股——“华为”概念中的“算力”——“华为算力”中的重组股——“超聚变”——荣科非他莫属。

因为天时地利人和,万事俱备不欠东风,长风破浪会有时,直挂云帆济沧海。

$荣科科技(SZ300290)$

2024年10月14日20:32河南

10月14日至18日,第44届GITEX GLOBAL展会(GITEX GLOBAL2024)在阿联酋迪拜盛大举办,超聚变携前沿创新产品与行业解决方案亮相,与全球行业客户、合作伙伴、技术大咖等共同探索数智化发展的新机遇。

超聚变国际业务部总裁赵磊表示:“当前,在全球AI大模型加速应用趋势下,持续催生新的应用场景和市场机遇。算力已经成为新的基础设施,为世界带来了无限可能。超聚变积极拥抱变化,以算力创新点亮AI价值。通过全球化布局,提供领先的创新算力产品和解决方案,加速助力各区域、各行业的客户,为迈向智能时代夯实算力基础。下一步,将继续携手全球伙伴联合创新,共启数智未来的无限可能。”

华为原服务器业务超聚变,于2021年12月出售给河南省国资委旗下的豫信电子科技集团。荣科科技是豫信电子科技集团的唯一上市公司。如果注入成功,给予荣科科技目标市值是按200%的高新发展市值测算,目标市值至少是500亿,对标荣科科技3月8日的收盘市值55亿测算,股价还有8倍的上涨空间。类比2023年2月成飞集团注入上市公司中航电测的预期,中航电测的股价涨幅高达6倍。

10月14日牛市第二波两市5304只股票中共计122只股票涨停,推荐的四只股票全部20cm涨停,贴一下封单量及其在排行榜所在位置,以此留念!

10月14日封单量排行榜:

第二名:300339润和软件,6.41亿,华为

第六名:301236软通动力,3.4亿,华为、算力

第十七名:300290荣科科技,1.73亿,科技-算力、华为

第四十二名:300757罗博特科,0.77亿,科技-算力、CPO。

$荣科科技(SZ300290)$股票价格波动都是有资金推动,都有规律性,也随着市场投资者情绪波动而涨涨跌跌。重要是我们选择好正确的方向——上升趋势,耐心等待上升趋势改变的那一天转点出现。决定去留。对于热衷于荣科科技价值重估提升的投资者,我们在底部区域就参与,现在正在上升趋势的途中,调整一下积蓄力量,我们没有理由提前下车,现在资本市场的环境,有利于后劲十足的公司健康发展,代表新质生产力的高科技公司,未来一定会在中国腾飞的道路上,蓬勃发展,相信荣科科技的控股股东优质资产,注入企业这个唯一上市平台,指日可待。

大运来临时,暴富只需一到三年。

十年一遇的超级大牛市,实则更是并购重组超级大牛市!足以改变你的一生命运!

豫信电科旗下的资本运作,唯一上市平台荣科科技,熬出来一个中国科技超级公司诞生在中原大地——超聚豫科市值上万亿,成为中国高科技公司的科技茅。

所有看过这段文字的人,都是被上帝眷顾,亲吻过额头的人!【信无语,得永生】。

$荣科科技(SZ300290)$这两天调整,我一直在低吸加仓,因为我确信她就是ZF从“土地财政”向“股权财政”急转的过程中难得一遇的投资机遇。看年线一旦再次有效突破23元的历史高位,爆发力惊人,那可真就是“海阔凭鱼跃,天高任鸟飞了”,仓位打满防止周末真出个相关公告(例如公司人事变动,股权划转之类的)!

此前长城战略咨询给超聚变估值89.2亿美元,约合人民币640亿元,更有甚者,喊出了千亿估值。我们按保守来估计,假使超聚变上市,市值最少也是一家四五百亿的中盘股。

超聚变主要竞争对手是浪潮,浪潮与超聚变一样,同样有通用服务器和AI服务器,并且市场份额要更大一些,尤其是在AI服务器方面。随着AI时代的到来,市场对于AI服务器的需求更大。若超聚变能成功上市,定将获得更多资源加持,加速国产替代的进程。

本文作者可以追加内容哦 !