#A股还有上涨空间!多家金融巨头发声# #“纯血鸿蒙”公测,鸿蒙概念持续发酵# #资金涌入ETF市场,中芯国际被举牌#

$香港交易所(HK|00388)$ $东方财富(SZ300059)$

目前我主要投资于低风险的指数基金和可转债,但挑选这两个买入标的根本花不了多少时间,而且买入后就是傻傻地等,根本没事可做。我呢,又是一个闲不住的人,所以还在关心股票。我决定用心挑选出10只我最喜欢的股票并简单说下理由。目前刚开始,后面十大股票会跟大家一一见面。今天第一个出场的是香港交易所00388。

首先声明,虽说我接触香港交易所这个股票时间不短了但之前从来没有认真去研究过,更重要的是本人水平实在有限,因此今天我所写的肯定都是很表面的分析,也不排除有错漏之处。尽管如此,我还是想记录下所思所想,仅此而已,不向任何人推荐个股。

抛开投机不谈,投资就是要选择具有强大竞争优势即护城河的企业,以低估或合理的价格买入并长期持有,最后等待业绩增长或高PE带来的盈利卖出。

高PE由市场决定,你我皆凡人只可等待不可掌控。业绩增长却可以预测个大概,因此寻找长期业绩增长的公司是选投第一步。然后,这个公司必须还要寿命长,活得久。如果是个短命鬼,还谈什么长期持有?试想,今天一个靠单一专利赚取高利润的公司,再过三年专利保护期就失效了,你能说三年后它还能活得很好吗?业绩长期增长 寿命长,香港交易所两者皆有之。我们先来看下2012年到2023年它的业绩表现,如下图。

每股收益:从2012年的3.75元到2023年的9.37元。

每股现金流从2012年的每股5.65元增长到2023年9.07元。

咋看之下,上面的数据似乎并不亮眼,但如果你拿2014年的现金流和2022年相比,就觉得很优秀了。我们注意到无论是每股收益还是现金流,这十几年的起伏都比较大。每股收益2014年4.44元,2015年是6.70元。每股现金流2014年是4.0元,2015年6.89元。2019年与2020年比较也是同样状况,起伏较大。为什么会这样呢?结合恒生指数来看,特别是看成交量变化,就很容易明白了。交易所和券商一样,有着很强的周期性。股市交投活跃,交易所获得越多,就这么简单。那么,我们是不是可以这样想,在香港上市的公司越多,交易规模越大,越有利于香港交易所呢?当然,业绩增长不能只看交易规模(一个常用的指标是日均交易量),还要分析香港交易所的营业收入构成。

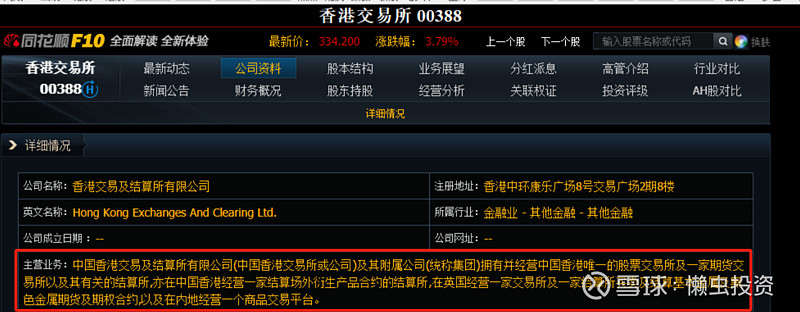

香港交易所竞争力强吗,是否有护城河?非常明显,有,且是那种又宽又高的护城河。我们只需要在软件看下交易所的介绍就知道了。它拥有并经营中国香港唯一的股票交易所(和其他,英国的LME也是港交所的),你看,唯一的,根本没有竞争对手。你说,香港会不会允许建立第二家交易所?

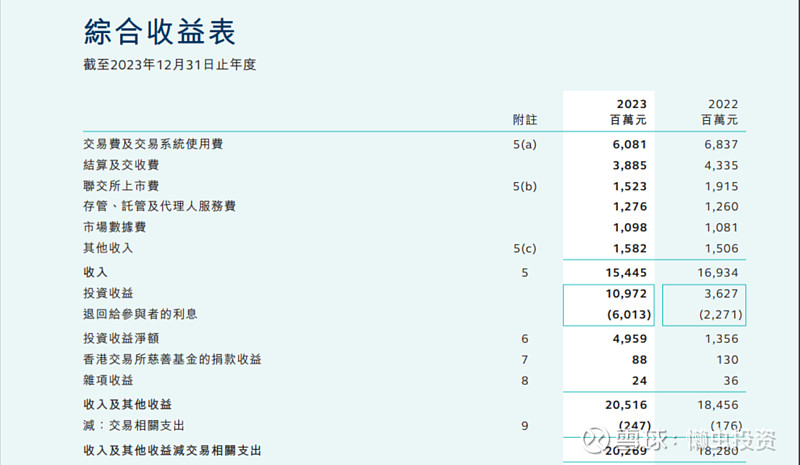

2023年年报披露了港交所的收入构成,如下图。有兴趣的同学可以看下。我同时也百度到一篇介绍得比较详细的文章,虽是2017年的但还是很有帮助。链接如下

从一张黑白照说起:香港交易所是如何炼成的 网页链接

我粗算了下,港交所每股现金流年化增长率只有大约8%,但十年平均净资产自由现金流收益率约23.4%!相当于每年用100块钱的净资产为你挣23.4块钱,你说优秀不?

写到这里还停留在很表面分析上,但其实最重要的两点已经分析到了,我个人觉得这两点足够让我下定决心买入它,问题是以什么价格买入合适呢?这就是估值和安全边际的问题了。估值是个艺术而不是科学问题,很容易争议,在这里就不发表看法了。但如果做到以下两点,我认为大概率不会买贵了:

1. 买在熊市,整个股市估值都很低的时候。

2. 查看十年甚至二十年估值百分位,30%分位以下买入。

买入后耐心等待牛市的到来,钟摆周期肯定存在的,但什么时候反转却没人能知,除了等待别无它法。这也是为什么说投资一定要用闲钱的原因。

一点浅见,如有错误之处,请大家指教

本文作者可以追加内容哦 !