这两年年的猪周期低谷,把所有养猪企业折磨得喘不过气来。

主要原因还是所有人都想逆周期扩张,结果强行把周期低谷给延长了,导致猪价一直涨不上来。

今年下半年猪价总算是涨上来了,从5月中旬开始,一直涨到8月中旬,高位的时候突破了21元/公斤。

不过近两个月是下滑的。

上图是外三元价格走势图,10月10日的价格是17.63元/公斤。

趋势看起来有点吓人,如果继续下滑,再次降到14元这条线,养猪企业就麻烦了。

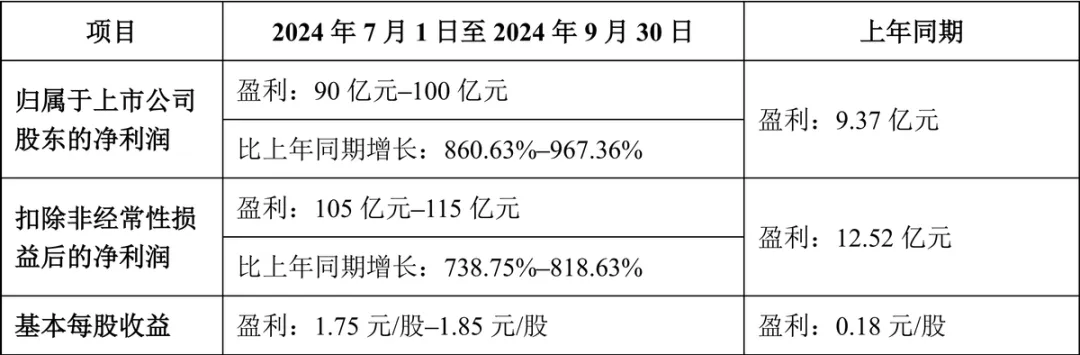

趁着这几个月行情这么好,牧原股份也很积极的发布了前三季度业绩预告。

预计第三季度归母净利润90亿~100亿,同比大增860.6%~967%。

这可真是一个天上一个地下,去年亏损了43个亿,今年一季度继续亏损24个亿,从第二季度就开始赚钱了,赚了32个亿。

看样子第三季度相比第二季度,直接翻了三倍,主要是量价齐升。

如上图所示,7月和8月的生猪销量都突破了600万头,到9月份,累计销量已经达到5014万头,差不多相当于去年10个月的销量。

从销售价格来看,6月~9月的价格都比较高,尤其是8月份,达到19.71元/公斤。

从目前的状况来看,即便12月份是旺季,全年的生猪销量应该也不会超过7000万头。

牧原股份的产能可是高达1亿头,看来还是有所控制的。

年中的时候全国生猪存栏41533万头,“猪王”的称号实至名归。

按照牧原今年的表现来看,平均每头猪赚196元以上,如果单看第三季度,平均每头猪赚507元以上,算是利润很高了。

除了猪价上涨之外,牧原自己的养殖成本也在不断优化,根据我的跟踪,近几年成本变化如下:

2022年生猪成本15.7元/公斤,2023年生猪成本15元/公斤,2024年6月成本14元/公斤,当下成本13.7元/公斤。

按照牧原之前的计划,第三季度成本降到14元/公斤之下,已经完成任务,还计划年底的时候成本降到13元/公斤之下,让我们拭目以待。

牧原降低成本主要靠两个秘诀,一个是规模,另一个是育种技术。

规模越大,边际成本越低,这在绝大部分行业都适用,但是扩大规模对硬实力要求很高,新希望就想这么做,不过失败了。

牧原的育种技术是行业领先的,也是他的核心竞争力之一。

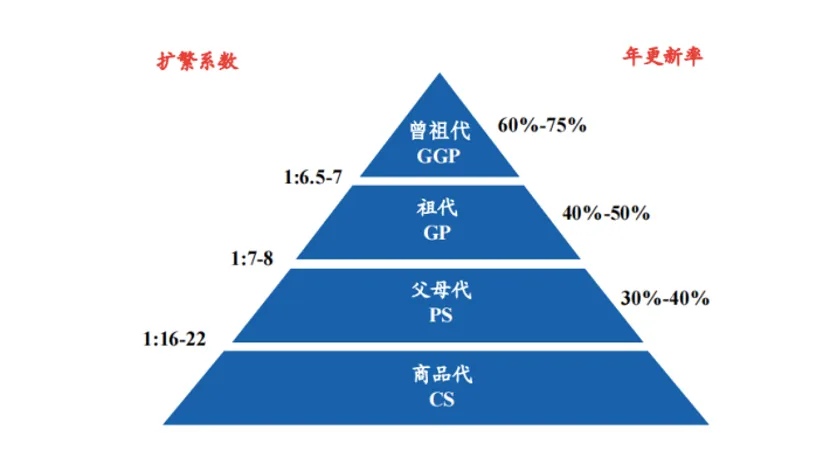

在“猪金字塔”里面,有两个很重要的指标。

一个是“扩繁系数”,代表一头母猪每年能生产合格猪仔的数量。

另一个是“年更新率”,代表每年淘汰的母猪数量。

现在育种的主要方式是三元育种和二元育种,牧原之前也是用三元育种的方式,后来研发出二元育种后,就成为了牧原的扩产秘诀。

另外二元猪还有一个很大优势,牧原叫做“轮回二元育种”体系,这东西可以大大缩减扩产周期,因为商品猪就直接可以用来当种猪,理论上就有源源不断的父母代。

二元猪因为少了“杜洛克”这个公猪,瘦肉率一直都是一道难以逾越的门槛,牧原花了10年的时间才从基因积累和养殖技术上解决这个问题。

养殖的技术门槛是很高的,尤其是大规模养殖,从母猪到猪仔,从饲料到养殖,每个环节都有不断优化的空间。

这让我想起去年秦英林做的一个演讲,在行业内影响很大。

上图是当时演讲的PPT,按照牧原的估算,每头猪的成本还可以下降600元,整个行业就还有4000亿的挖掘空间。

其中饲料可以降低成本37元/头,种猪可以降低成本107元/头,健康可以降低成本327元/头,养殖可以降低成本229元/头。

牧原敢说今年的年底把成本降到13元/公斤之下,就是这么按部就班做出来的。

牧原不做饲料,但是饲料一直都是利润空间很小的行业,所以下降空间有限,对整体成本影响不大。

影响最大的是疫苗和医药,这完全是另一个行业,也超出了养殖企业的能力范围,所以牧原说每头猪在这上面可以降低327元的成本,已经超过了可降成本的一半,但是不知道具体如何实现。

我猜测大概率是在管控上面下功夫,尽量减少兽药的使用量。

我参观过大型养殖场,现在的管理确实非常严格,养殖人员全面消毒后才能进入猪舍,然后一旦进去,没有特殊情况,至少一个月以上不能出来,有的甚至长达半年以上。

很显然这就可以避免外界病毒被携带进入猪舍,猪从出生那一刻开始,就真的是温室的花朵,被保护得非常好。

然后种猪的107元/头成本空间,还有养殖的229元/头成本空间,这两项就是牧原股份的优势了。

而且这种优势有垄断嫌疑,育种技术是时间和金钱堆出来的,国内只有牧原的二元育种技术最好,所以每年都要出售大量的种猪和仔猪。

今年前三几个季度,牧原销售仔猪460.7万头,销售种猪40.5万头,而且能繁母猪存栏331.6万头,这是牧原稳居龙头的关键,竞争对手根本没法追赶。

技术和规模带来的成本优势,可以说让牧原立于不败之地。

因为只要猪肉价格高于15元/公斤,牧原基本上就不会亏损,但是其他养猪企业不一定。

养猪的核心有三个阶段,分别是“配种、保育、育肥”。

配种刚说了,其他公司没法跟牧原比,保育同样如此,因为二元猪的乳猪存活率要高于三元猪,这里面有个很重要的指标叫“PSY”。

PSY=母猪年产胎次×平均窝产活仔数×哺乳仔猪成活率

目前国内行业有所进步的主要是年产胎次和平均窝产活仔数,解决胎次简单粗暴,一针催情下去就解决问题。

年产胎次上来了,再加上基因的优化,平均窝产活仔数自然就上来了。

但是哺乳仔猪成活率还不是很理想,比不上国外的先进水平。

现在牧原的PSY大概在27~28之间,据说现在更优秀。

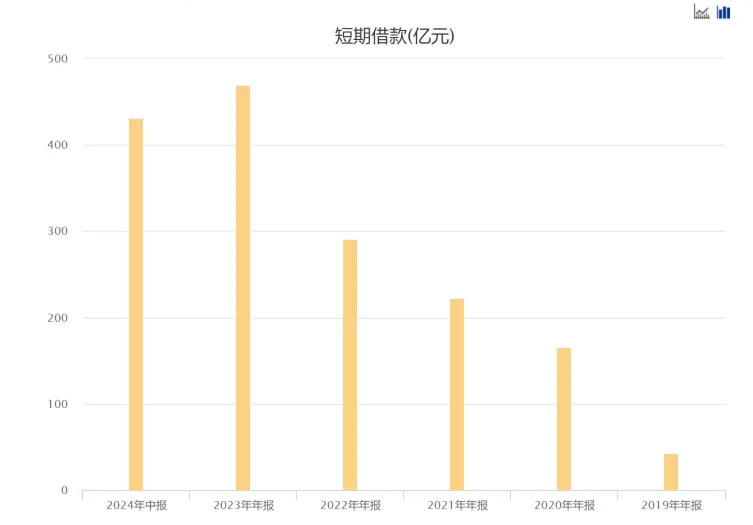

经过前两年的低迷,牧原股份的资金压力确实越来越大。

短期借款就已经高达431.5亿,一年内到期的非流动负债还有102亿,应付款先不去算,现在牧原账上只有203.6亿的货币资金,再不狠狠赚一笔钱,债务压力是很大的。

好在这两个季度大赚了一百多亿,第四季度应该也还好,首先销量肯定是没问题的,过年是高峰期。

如果第四季度猪价保持在18元/公斤上下浮动,那牧原今年的也就很亮眼了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#A股还有上涨空间!多家金融巨头发声#$牧原股份(SZ002714)$

本文作者可以追加内容哦 !