简要:在历次的反弹行情中,政策驱动和成长主题是每次核心抓手,如按照以往规律,非银金融板块始终是最大受益者之一,在成交量放大的阶段表现尤为突出。同时,军工板块凭借其良好的成长性,在历次的反弹行情中也常常占据优势地位。#社区牛人计划#

一、从“5.19”行情,看本轮行情

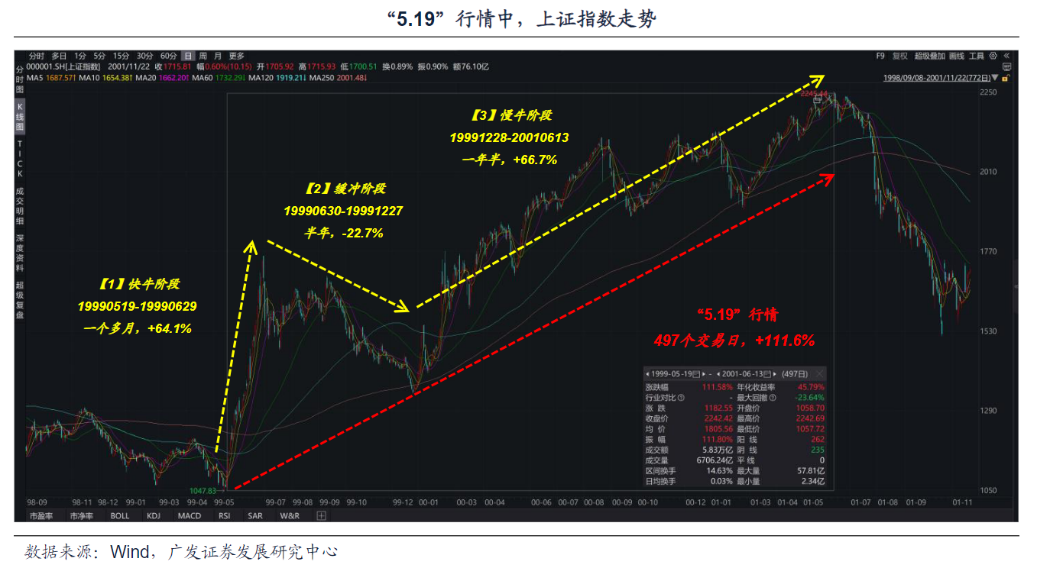

近期,A/H股快速逆转,市场的拉升速率可媲美历史上经典的“5.19”行情。“5.19”行情指的是1999年5月19日A股市场井喷式上涨以及由此展开的2年多的牛市行情。期间,行情主要经历三个阶段:

1)快牛阶段:1999.05.19-1999.06.29,一个多月, 64.1%;

2)缓冲阶段:1999.06.30-1999.12.27,半年,-22.7%;

3)慢牛阶段:1999.12.28-2001.06.13,一年半, 66.7%。

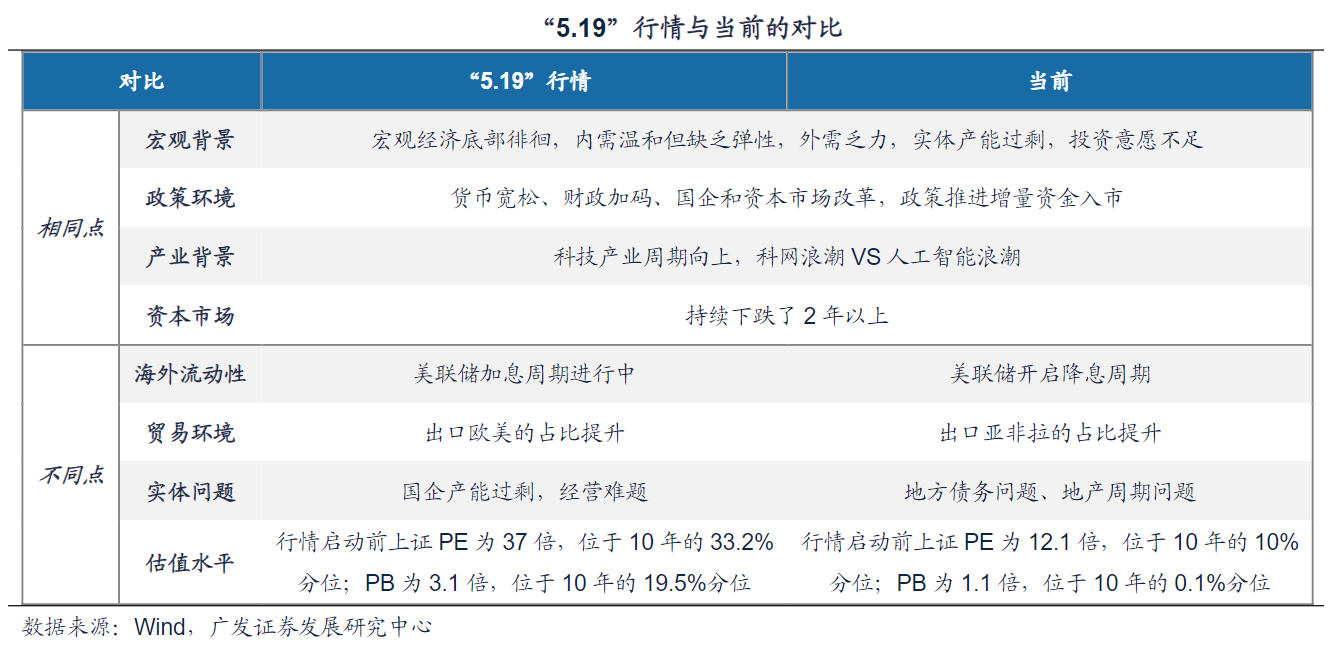

与“5.19”行情相比,本轮行情同样是在宏观经济底部徘徊的环境下,政府采取了一系列刺激和改革举措,包括货币宽松、推动国企改革、鼓励并购重组、加大科技创新等,引燃了市场的投资热情。但本轮行情开启之前,市场调整时间更长、跌幅更大,起点估值更低、短期上涨速度更快。然而,当前面临的国际贸易环境以及社会债务问题,困难程度更甚。

“5.19”行情的市场起落与特征分析:

2)行业轮动:

牛市初期,金融服务、信息科技弹性最大,金融服务行情结束,一般也对应着第一波行情结束;调整阶段表现抗跌的主要是前期涨的少的或业绩好的;慢牛阶段,领涨的是有事件催化的或业绩好的。

“5.19”行情的后期,并购重组事件成为驱动个股上涨的核心因素。

因此,行情初期重点关注金融服务与信息科技,行情调整阶段关注低贝塔品种,行情震荡上行阶段以业绩为主线。

3)风格表现:整体呈现小市值风格,但快牛阶段大市值占优。与“5.19”行情相比,本轮行情同样是在宏观经济底部徘徊的环境下,政府采取了一系列刺激和改革举措,包括货币宽松、推动国企改革、鼓励并购重组、加大科技创新等,引燃了市场的投资热情。往前看,讨论市场是否能进入牛市,关键还是对基本面的判断。而对于基本面(ROE)的预期,背后的核心还是未来的财政力度。

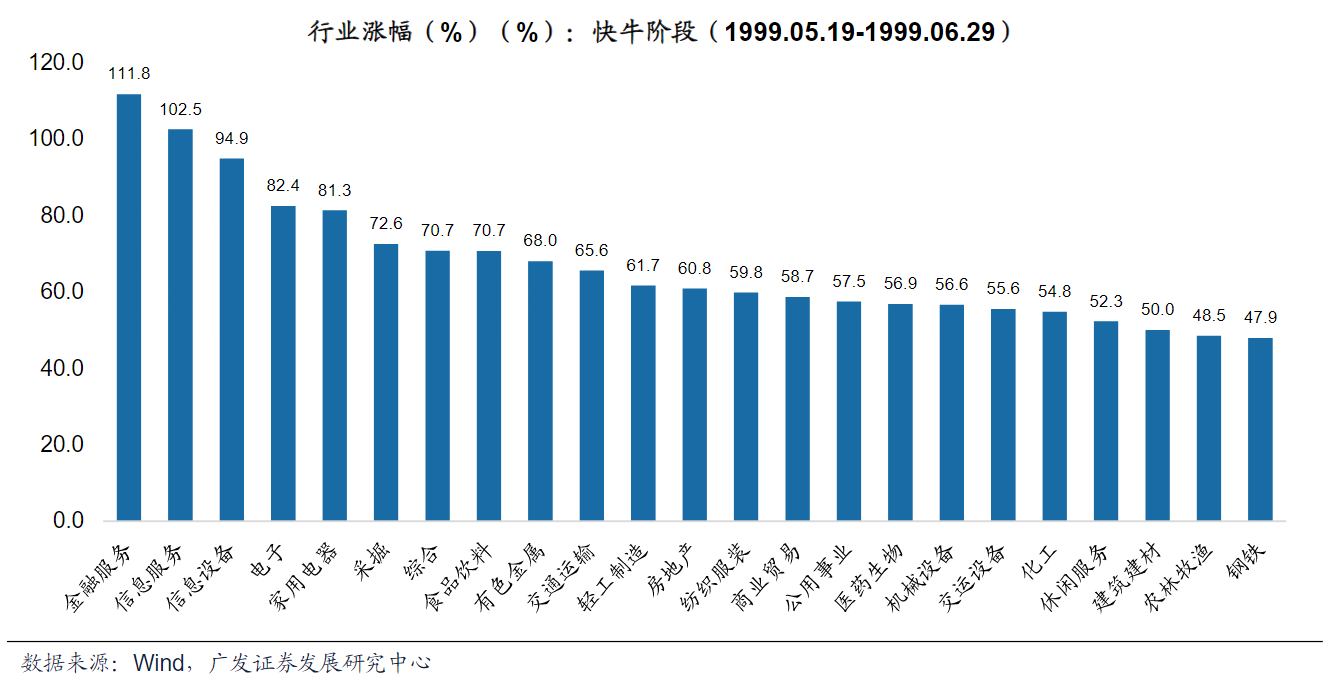

(1)快牛阶段(1999.05.19-1999.06.29):涨幅前三行业:金融服务( 111.8%)、信息服务( 102.5%)、信息设备( 94.9%);金融服务与信息行业在牛市初期的弹性最好,此时与基本面的关系不大,反应的是市场情绪因素、流动性因素的变化。

(2)缓冲阶段(1999.06.30-1999.12.27):涨幅前三行业:农林牧渔(-14.2%)、电子(-16.8%)、纺织服装(-16.8%)。缓冲阶段,调整幅度较大的行业主要是前期涨幅较大的比如金融服务,以及业绩压力较大的比如交运设备、家电和钢铁;表现抗跌的主要是前期涨的少的如农林牧渔,或或低贝塔品种如公用事业。

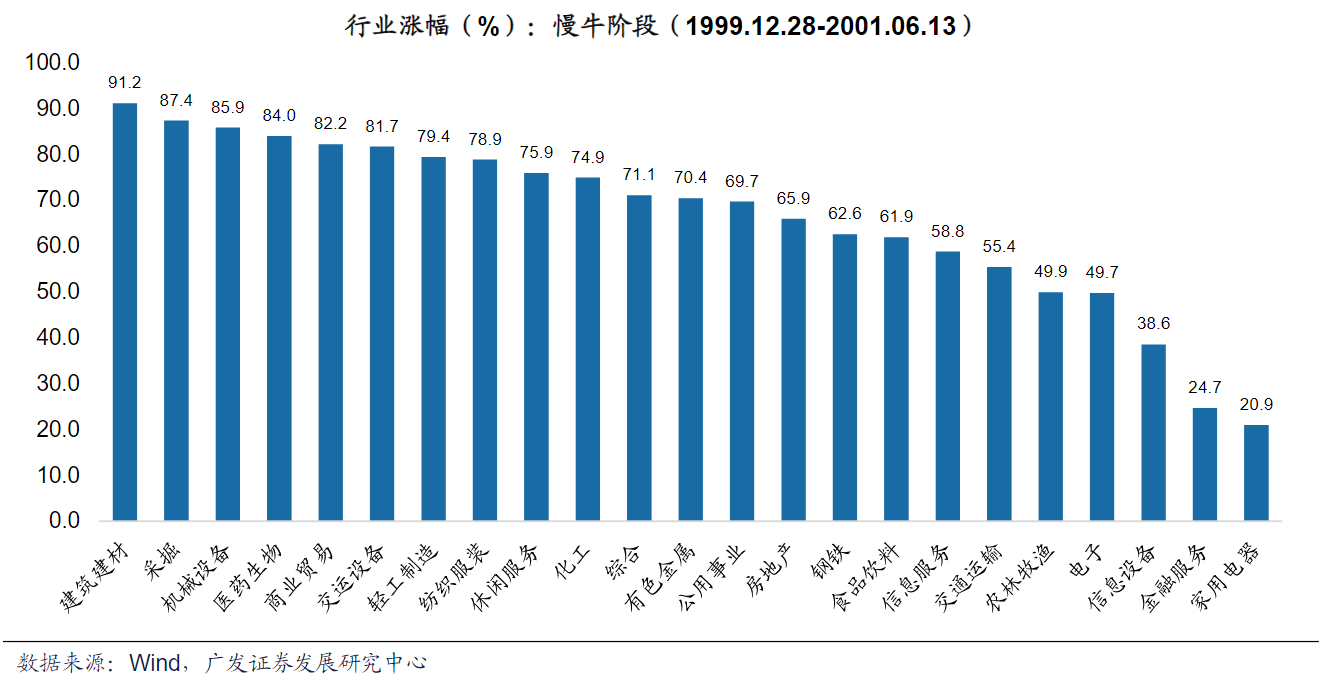

(3)慢牛阶段(1999.12.28-2001.06.13):涨幅前三行业:建筑建材( 91.2%)、采掘( 87.4%)、机械( 85.9%);慢牛阶段,涨幅垫底的行业仍然是业绩压力较大的家电、金融服务等。而涨幅居前的行业,多数有较多并购重组案例,若有科技属性加持,则股价弹性更大。比如:建筑建材中的海螺新材借壳红星宣纸上市,并实现业绩的大幅增长。

总结来说,各阶段行业的轮动体现出以下几个特征:

(1)行业轮动顺序:牛市初期,金融服务(情绪品种)、信息科技(政策加持)弹性最大,金融服务行情结束,一般也对应着第一波行情结束;调整阶段表现抗跌的主要是前期涨的少的,或业绩相对较好的,金融服务涨的多,回调压力也较大;慢牛阶段,领涨的是有事件催化的或业绩好的。

(2)“5.19”行情的后期,并购重组事件成为驱动个股上涨的核心因素,多数重组之后能带来业绩的正向作用,若有科技属性加持,则股价弹性更大。

(3)行情初期找弹性金融服务与信息科技活跃,行情调整阶段降弹性低贝塔品种,行情震荡上行阶段以业绩为主线,业绩可来自行业景气度回升或者并购重组贡献的利润。

二、从2000年后历次行情看目前行情

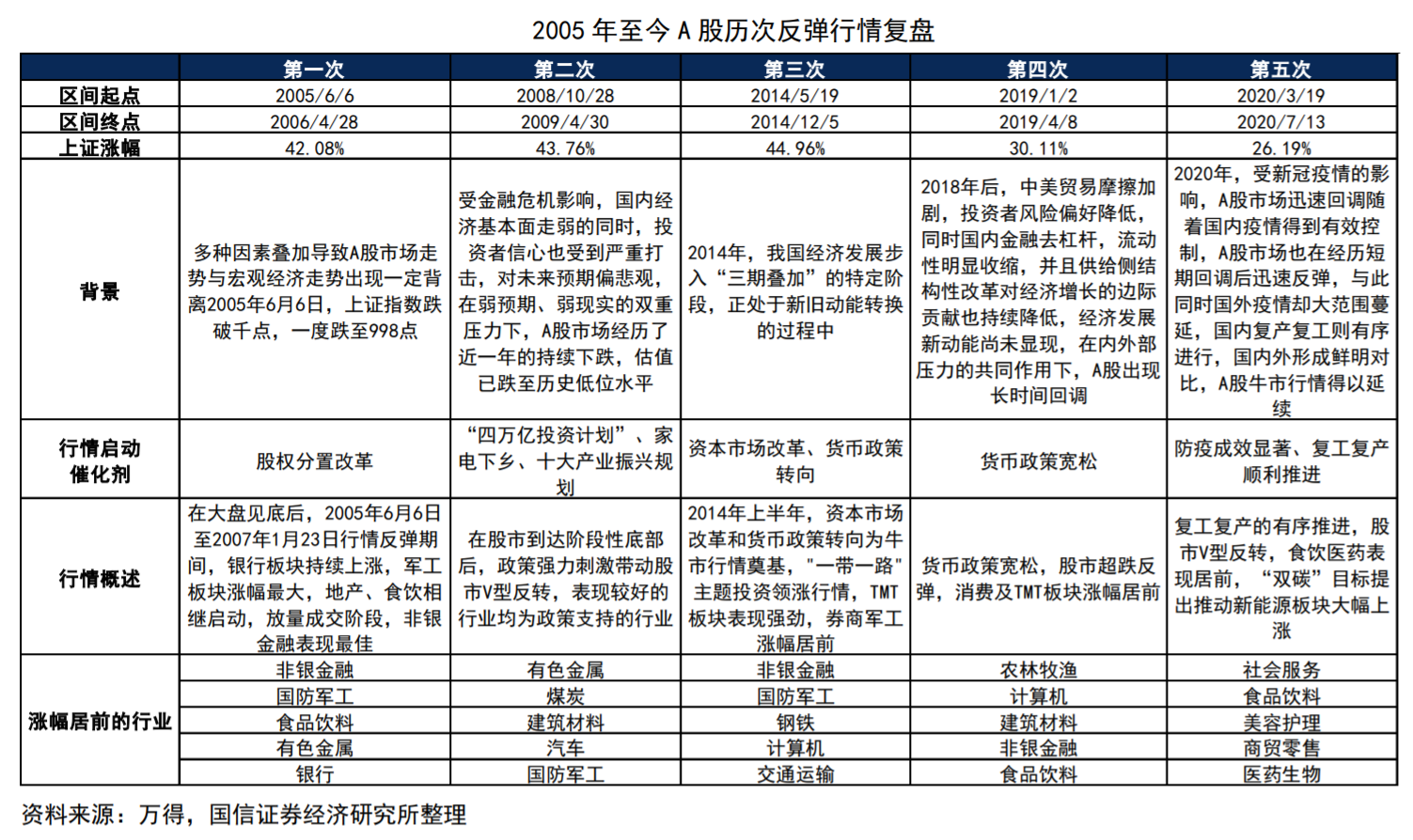

进入2000年后,历次股市回暖行情多经历一波三折,我们应对A股走势保持耐心与谨慎的乐观。2005年至今的五次股市行情,每次都始于A绪极度低迷时期,指数处于低位的窄区间震荡,估值和成交量均位于阶段性底部,正是在这样的背景下,政策面的利好消息都对股市产生较大的弹性,一旦受到外部利好消息的刺激,市场情绪会迅速升温,股市行情也会随之快速回暖。具体而言,历次反弹时首次上涨行情的规律特征如下:

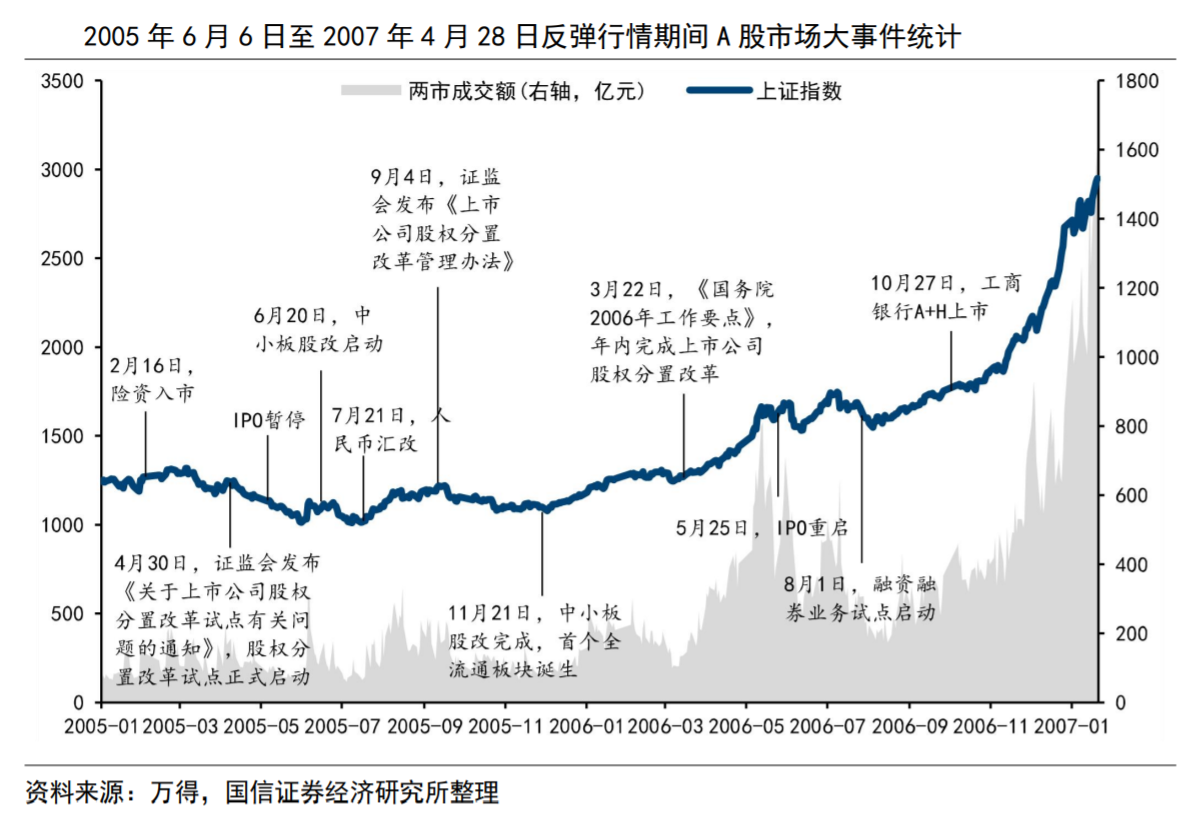

第一轮(2005/6/6—2007/4/28):2001年至2005年,多种因素叠加导致A股市场走势与宏观经济走势出现一定背离,2005年6月6日上证指数创新低。在大盘见底后的行情反弹期间,银行板块持续上涨,军工板块涨幅最大,地产、食饮相继启动,放量成交阶段,非银金融表现最佳。

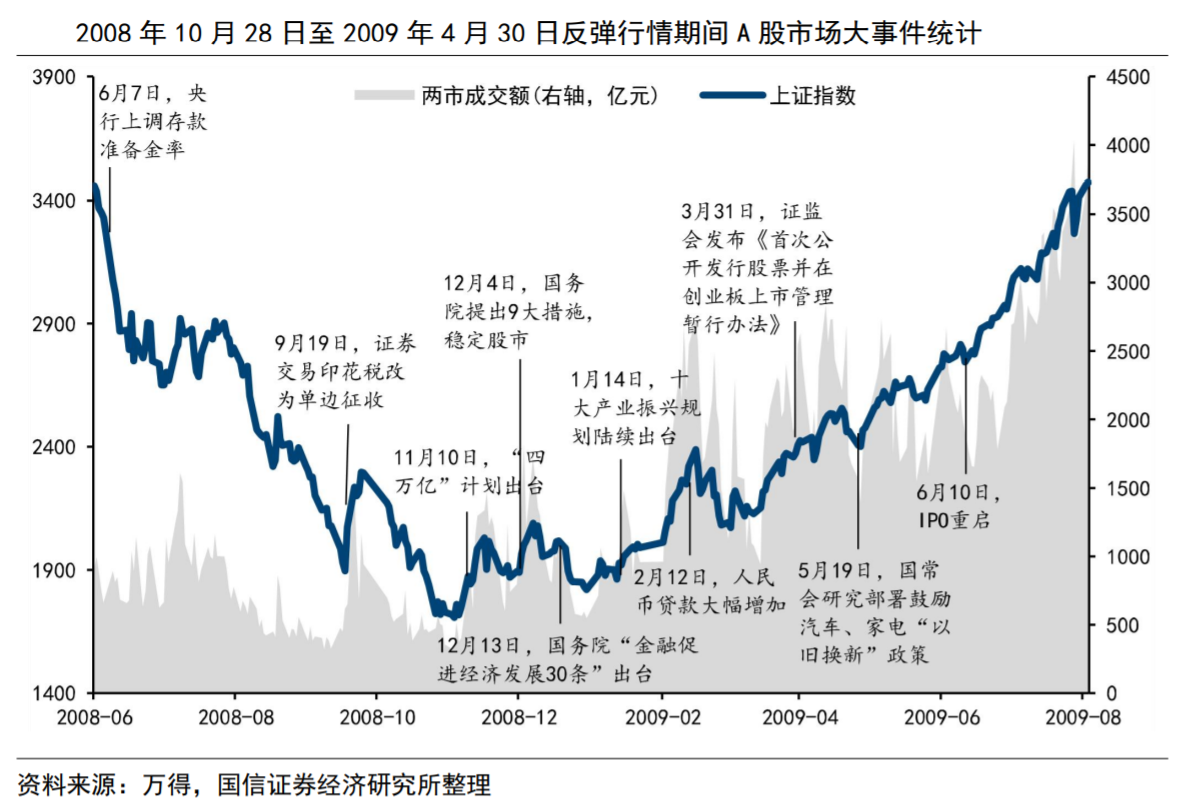

第二轮(2008/10/28—2009/4/30):2008年,国内经济基本面走弱,海外金融危机拖累下投资者对未来基本面前景偏悲观,在弱预期、弱现实的双重压力下,A股市场经历了近一年的持续下跌,估值已跌至历史低位水平。在股市到达阶段性底部后,政策强力刺激带动股市V型反转,表现较好的行业均为有政策利好支持的行业。$东方财富(SZ300059)$

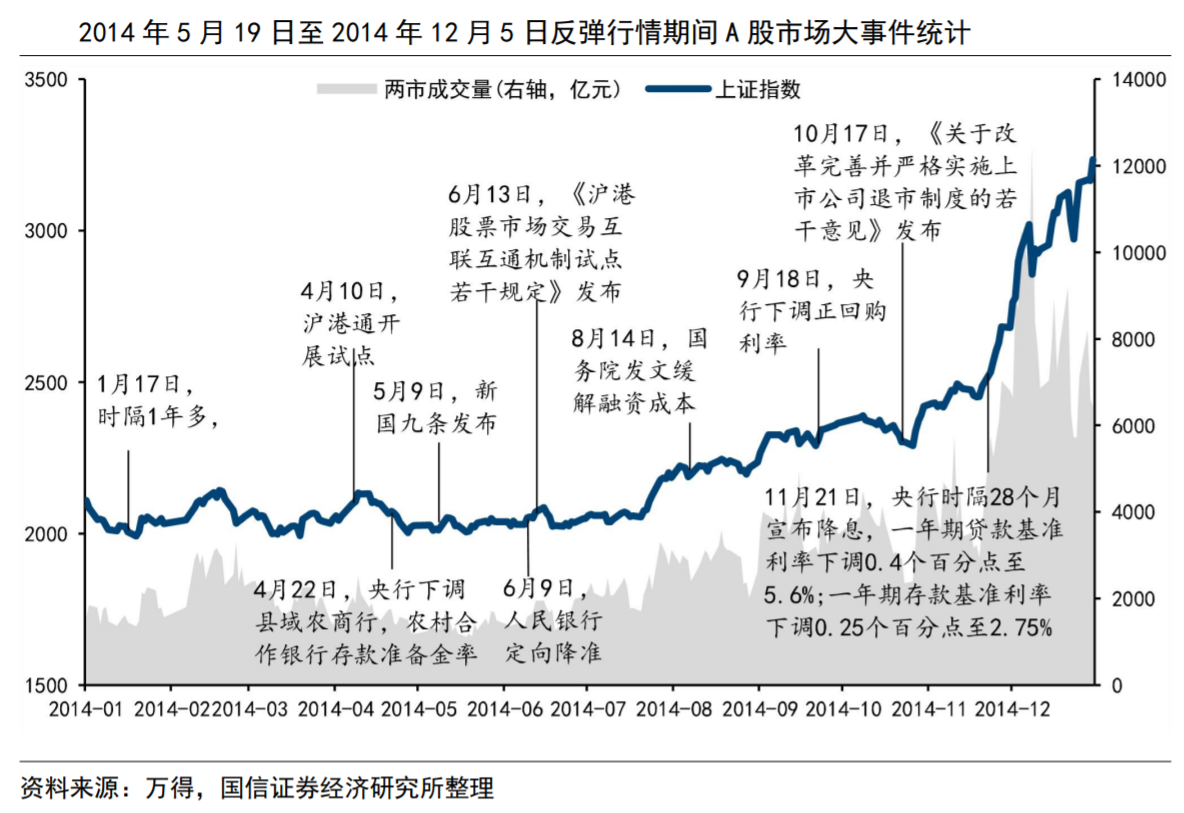

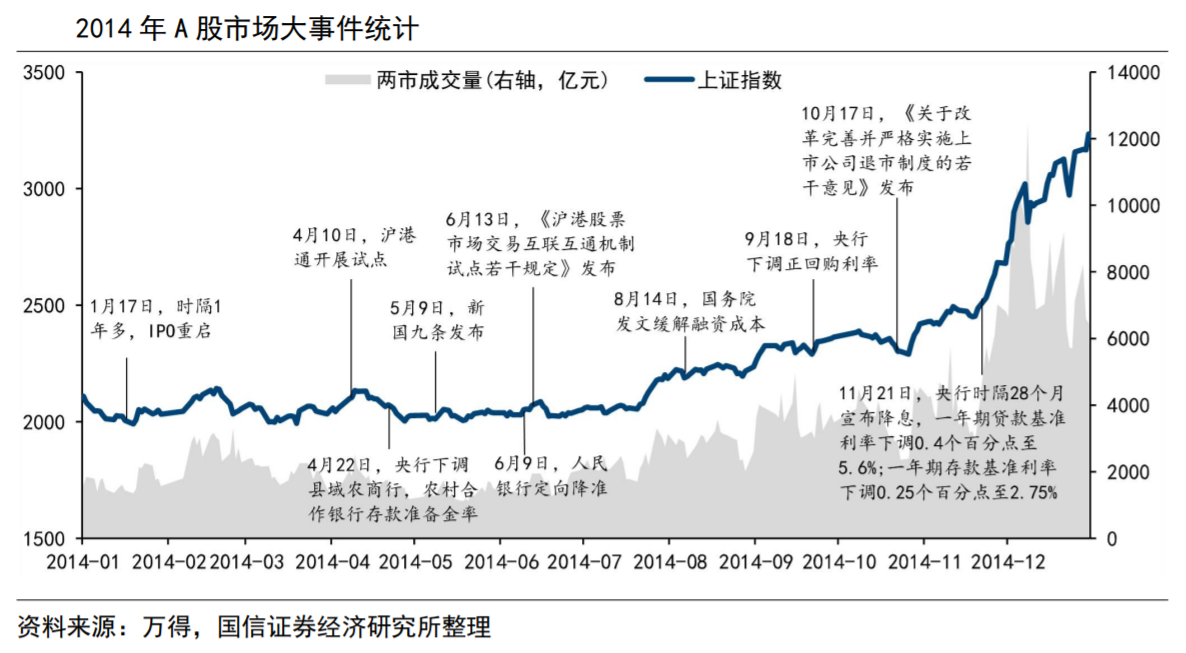

第三轮(2014/5/19—2014/12/5):2014年,我国经济发展步入“三期叠加”的特定阶段,正处于新旧动能转换的过程中,股市处于低位震荡。2014年上半年,资本市场改革和货币政策转向为牛市行情奠基,随后一带一路主题投资领涨行情,TMT板块表现强劲,券商军工涨幅居前。#

2014年,股市摆脱了持续5年的熊市行情,上证指数全年涨幅达53%,个股赚钱

效应良好,上涨个股占比89%,收益率平均数为46%,中位数为37%。$光大嘉宝(SH600622)$

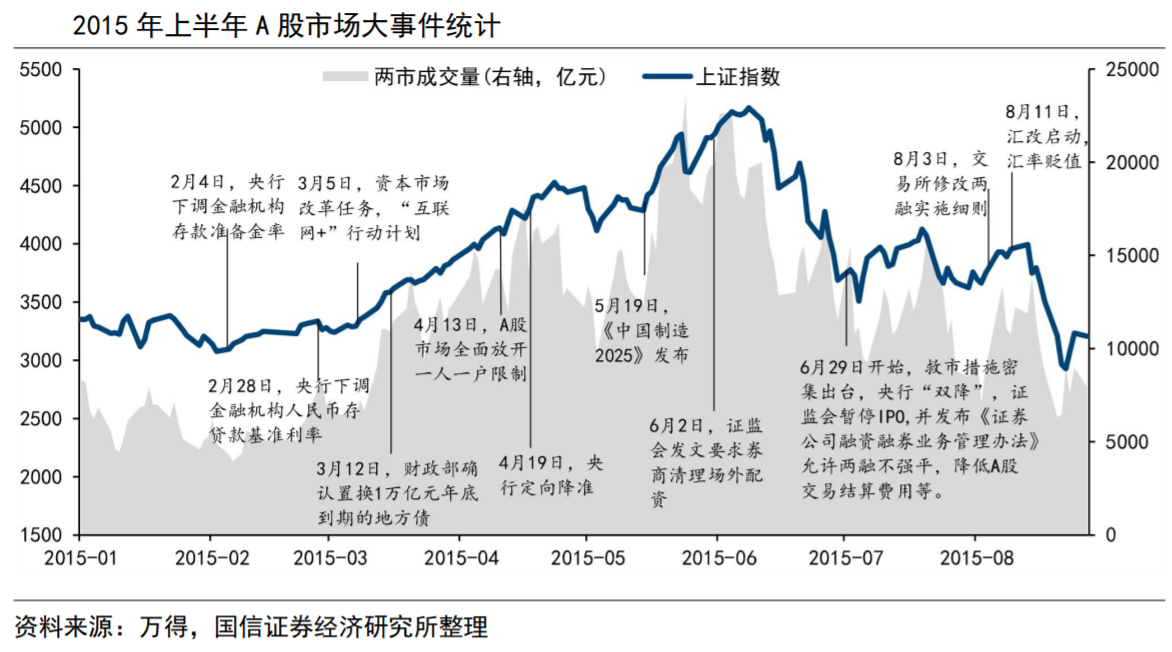

2015年上半年,牛市行情得以延续,市场交投情绪高涨,投资者有较高预期,在杠杆资金的加持之下,股市呈现出量价齐升的繁荣景象,两市成交额在5月份市场热度最高时,一度飙升至两万亿元,上证指数迅速突破5000点,并在6月12日达到最高点位5166点。但是,当时宏观经济并不景气,基本面无法对股市形成有效的支撑,股市与基本面之间出现显著背离,在监管开始清理之后,杠杆资金迅速出逃,由此酿成两次,2015年全年,股市经历大起大落之后,市场最终回归理性。

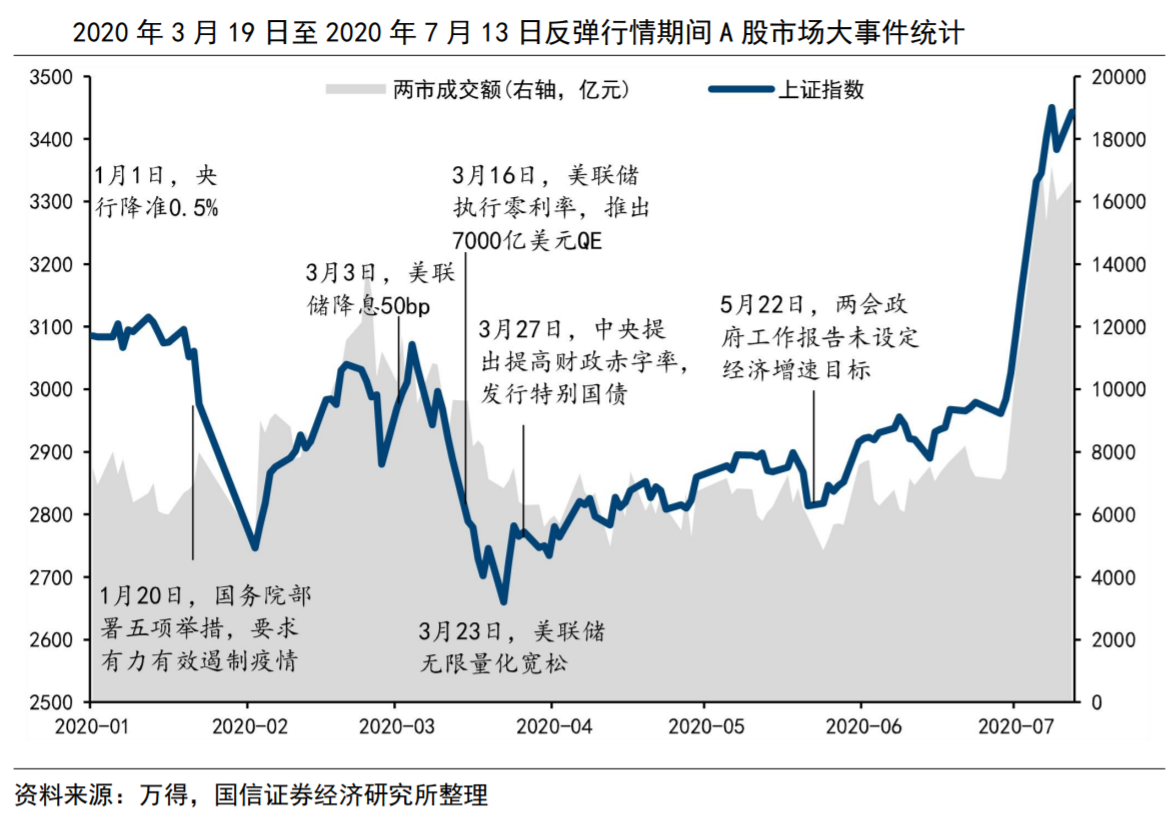

第五轮(2020/3/19—2020/7/13):疫情后国内经济率先突围,复工复产的有序推进,货币、财政和税收政策多重助力下股市V型反转。食饮医药表现居前,“双碳”目标提出推动新能源板块大幅上涨。

三、2021年后历次短期上涨行情回顾

近年来货币政策维持宽松,在遵守财政纪律和政策预调微调的语境下具有可比参考价值。本节以沪深300指数为核心资产的基准,对2021年后沪深300指数短期涨幅大于8%的行情进行复盘,2021至今沪深300指数共计5段短期上涨行情。

(1)第一轮(2021/01/04—2021/02/10)

2021年初,得益于有效的疫情防控措施,各行各业的复工复产得以顺利推进,经济实现了稳步增长。同时,公募基金的大规模发行和认购活动为A股市场提供了充足的增量资金。在这样的背景下,公募基金倾向于集中投资于以茅指数为代表的大盘股,这种“以大为美”的投资策略促使宽基指数迎来了快速的上涨行情。#财政部拟一次性增加较大规模债务限额#

(2)第二轮(2021/03/25—2021/06/01)

2021年春节过后,A股市场经历了一段波动时期。这一时期,受到美债利率上升的影响,市场无风险利率快速上行,同时,以茅指数为代表的大盘蓝筹股的交易结构出现走弱,导致市场出现了技术性的回调。这种回调在3月中旬开始稳定下来,、随着时间的推移,市场逐步消化了美债利率上行带来的影响,并且在国内外多重利好因素的共振下,市场情绪得到了一定程度的修复。$指南针(SZ300803)$

(3)第三轮(2022/04/26—2022/07/04)

2022年4月,经济稳步增长,多项经济数据回暖;同时,国务院发布33条稳增长政策,加之一系列保供复产的政策密集出台,政策端发力提振市场信心,A股迅速企稳反弹,成长股占优,电力设备和汽车等复工复产较快的,景气度改善的行业领涨。

(4)第四轮(2022/10/31—2023/01/30)

2022年11月后,金融管理部门推出多项举措,整合了信贷、保函、债券等多种手段,涉及“保交楼”、预售监管资金、房企并购等多个方面,打出房地产金融“组合拳”,房地产企业面临的融资问题得到一定缓解。11月11日,国务院发布防疫优化20条,各项防疫优化措施也实质性落地;中央经济工作会议定调将“扩大国内需求”作为次年经济工作重点方向。外部视角来看,美联储加息放缓,人民币贬值压力缓解。在内外部环境持续改善的背景下,A股迎来一轮修复行情。

(5)第五轮(2024/02/02—2024/05/20)

2024年初,大盘缩量下行,红利板块占优,成为资金避风港,但是指数延续下行态势,并触及阶段性低点。春节后,监管层积极治理,央行超预期降准降息,叠加春季躁动行情,A股市场迅速反弹,随后AIGC国产化替代助推了本轮行情。4月12日,“新国九条”发布后,资本市场建设方向开始发生转向开始由“融资市”转向“投资市”,市场风险偏好进一步得到修复。5月17日,央行调整首套和二套房贷最低首付款比例分别降至不低于15%和不低于25%。同时,取消全国首套房、二套房商业性个人住房贷款利率政策下限,并于5月18日起下调个人住房公积金贷款利率0.25个百分点,受到利好政策催化,房地产板块大幅上涨,进一步带动指数加速上行。

历次上涨行情中第一轮反弹到反转,需要政策面信号-情绪面推动-基本面验证三个环节。在反弹夹杂调整过程中,成长主题+政策驱动是两条细分方向,历史首轮反弹行情中非银金融及军工板块占优。从行业的视角来看,以往首轮反弹行情中,占优的行业不尽相同,虽然复盘时能从先前的政策及行业发展趋势中找到一些线索,但是身处行情之中,准确做出前瞻性预判并非易事。

在历次的反弹行情中,政策驱动和成长主题是每次核心抓手,如按照以往规律,非银金融板块始终是最大受益者之一,在成交量放大的阶段表现尤为突出。同时,军工板块凭借其良好的成长性,在历次的反弹行情中也常常占据优势地位。

本文作者可以追加内容哦 !