1 同步器行业龙头,积极拓展差速器等新业务

1.1 深耕多年的国内传动系统龙头企业

深耕同步器、布局差速器,汽车+航空航天两翼齐飞。公司于 2006 年成立、2017 年在上交所上市,多年来深耕汽车同步器、差 速器、离合器等汽零业务;2020 年收购成都昊轶强进军航空领域, 此后分别收购重庆青竹、参股航天神坤,完善航空航天业务布局, 实现“汽车+航空航天”两翼起飞。

1.2 立足同步器业务,拓展差速器、航空零部件业务

公司汽车零部件业务包括同步器和差速器两大总成系统,此 外还涉及电机轴、DCT 双离合器零件和轨道交通传动系统零件。 航空零部件业务主要包括航空结构件、标准件、材料试验件 的精密加工;航空有色钣金和黑色钣金的精密加工成型;模具、 夹具的设计及成套制造;飞机外场加改装技术服务。航天零部件 业务的产品主要为航天高端特种阀门、管路及连接件等。

1.3 公司股权结构清晰,管理团队经验丰富

截至2024年 1月,向朝东、向星星、向朝明分别持股 18.15%、 6.76%、3.63%;向朝东和向星星系父女关系,向朝东和向朝明系 兄弟关系。公司股权结构清晰、稳定,有利于公司发展战略的制 定和实施。 公司有四个全资子公司和两个合资子公司,其中泸州豪能传 动主要负责公司的差速器业务;泸州长江机械负责同步器、结合 齿业务;成都昊轶强、成都豪能空天和四川航天神坤负责航空航 天业务。

1.4 营收盈利稳健增长

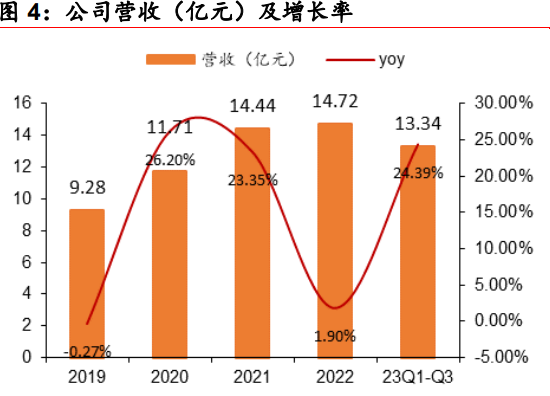

汽车+航空航天双翼起飞。公司近些年以同步器业务为基石, 不断拓展差速器、电机轴和航空航天新业务,实现营收和利润的 稳健增长。2018年至 2022年,公司营收的年复合增长率为 9.59%, 归母净利润的年复合增长率为 5.59%。 2022 年公司营收 14.72 亿元,同比+1.90%;归母净利润 2.11 亿元,同比+5.92%;2023Q1-Q3 实现营收 13.34 亿元,同比 +24.39%,归母净利润 1.50 亿元,同比-9.80%。利润的下降主要 在于财务费用的增加和员工年终奖的计提方式变动的短期影响, 我们预计在 23H2 利润水平会有明显的回升。

同步器零部件及总成(含结合齿)是公司营收占比最大的业 务,2022 年营收 9.94 亿元,占比 67.53%;差速器业务刚刚起步, 2022 年营收为 1.21 亿元,同比+209.76%,业务增长迅速;航空 航天业务是公司毛利率最高的业务,2020-2022 年营收分别为 0.36/1.38/1.93 亿元,毛利率为 59.74%/55.93%/64.21%。

1.5 公司客户资源丰富,合作密切

优质的客户资源是公司核心竞争力的重要组成部分,有利于 公司未来新产品业务的开发和拓展,是公司可持续发展的有力保 障之一。公司与主要客户合作密切,Magna PT、大众集团等公司 多年来稳居前五大客户之位。我们认为凭借多年的合作基础,公 司新兴业务有机会率先进入老客户体系,便于迎来快速成长期。

2 差速器市场规模大,公司竞争力强劲

2.1 差速器——实现左右轮不同转速的装置

汽车差速器能够使左、右(或前、后)驱动轮实现以不同转 速转动的机构,主要由左右半轴齿轮、两个行星齿轮及齿轮架组 成。当汽车转弯行驶或在不平路面上行驶时,差速器使左右车轮 以不同转速滚动,保证了两侧驱动车轮作纯滚动运动。差速器是 为了调整左右轮的转速差而装置的。

当车辆直线行驶时,左右两个轮受到的阻力一样,行星齿轮 不自转,把动力传递到两个半轴上,这时左右车轮转速一样(相当 于刚性连接)。当车辆转弯时,左右车轮受到的阻力不一样,行星 齿轮绕着半轴转动并同时自转,从而吸收阻力差,使车轮能够与 不同的速度旋转,保证汽车顺利过弯。

2.2 差速器行业发展趋势

趋势一:整车厂直接采购总成产品。近年来,下游动力总成 或车桥厂出于降低成本的考虑,总成化、模块化采购趋势明显, 由原先的采购差速器锥齿轮和壳体等零件自行装配,逐渐转变为 直接向零部件厂商采购差速器总成,硬件总成外包的趋势日渐明 确,给了传统 Tier2 供应商极大的成长空间。

趋势二:新能源汽车对差速器总成提出更高要求。传统燃油 车差速器总成的设计及制造相对成熟,在使用过程中出现的问题 也比较少,然而新能源汽车对于差速器总成的要求更高。 首先是抗噪性,传统燃油车有发动机和变速器的噪音可以掩 盖差速器总成异响,而新能源车无噪音对于差速器总成的静音性 提出了更高的要求。其次,由于电动车的动力总成部分相比传统 燃油车更加紧凑,因此对差速器总成的精度、强度、体积等各方 面也提出了更高的要求。

2.3 公司重点布局差速器业务,竞争优势众多

差速器系统产品是公司目前重点布局的产品系列,主要产品 为行星齿轮、半轴齿轮、差速器壳体等,该项业务处于高速成长 阶段,是公司未来最重要的核心业务之一。 差速器业务配套大众、吉利等知名车企,基本实现新能源车 企全覆盖;还包括麦格纳、采埃孚等知名零部件企业。公司差速 器业务 2022 年营收 1.21 亿元,同比+209.76%。

优势一:差速器产品全产业链布局。公司在差速器领域的研 发投入已超过十年时间,并对标全球先进同行制造公司,目前已 具备差速器总成的自主设计、同步开发、实验验证能力。未来将 形成完整的差速器产业链,产业基地布局从模具设计制造、球墨 铸铁铸造、精密锻造、热处理、表处理、激光焊接到总成。 全产业链布局更具备成本优势,单车价值量更高,可以增加 公司的综合竞争力;使得公司提供的总成在零件的协调性、一致 性上会更优;公司具备差速器总成的设计和研发能力,全产业链 会带来成本可控、质量可控、交付可控,客户也更倾向于全产业 链总成配套商。

优势二:客户群基础优且广,为差速器业务起步奠定基础。 公司在近年来的业务发展中依靠优秀的产品品质和稳定的配套能 力,在市场上树立了良好口碑,并积累了大量的优质客户,进入 了大众汽车集团、麦格纳、采埃孚等全球知名客户的配套体系。 凭借早期的同步器业务,公司积累了一批国内外优质客户, 差速器产品率先拿到老客户订单,公司与大众持续合作了多年, 双方在工艺技术方案、产品开发、交付周期、质量控制等方面合 作得非常顺畅。

优势三:差速器产能建设完善,业务规划长远。公司将按照 年产 1000 万套差速器总成的配套能力分二期投资建设。第一期规 划是 2025 年形成年产 500 万套差速器总成产能,第二期规划是 2030 年形成年产 1000 万套差速器总成产能。 2022 年,公司启动公开发行可转换公司债券项目,募集资金 拟用于“汽车差速器总成生产基地建设项目一期工程”项目,加 快差速器总成产业链的建设进度。公司引进丹麦 DISA 铸造线,形 成了年产 5 万吨差速器壳体的铸造和机加能力,以期将公司打造成为集壳体铸造、机加,行半齿锻造、机加、热处理以及总成装 配于一身的具有综合竞争力的差速器供应商。

3 同步器业务方兴未艾,营收稳健增长

3.1 同步器——汽车变速器的重要部件

汽车同步器是汽车变速器的关键组成部分, 是在调节系统中 给定汽轮机转速和功率的装置,也称转速变换装置。同步器在换 挡时使将要啮合的齿轮达到一致的转速而顺利啮合。其按结构分 类,有常压式、惯性式、自行增力式等形式,汽车上广泛采用的 是惯性式同步器,它的特点是依靠摩擦作用实现同步的。

汽车变速器分为手动变速器(MT)和自动变速器,自动变速 器又分为:AMT,由普通齿轮式机械变速器增加电子控制系统 组成的机械自动变速器;DCT, 即双离合器自动变速器;AT, 液力自动变速器;CVT,机械无极自动变速器,一般也称为无 极变速器。 同步器齿环主要在 MT、AMT 和 DCT 中使用。MT 和 AMT 中, 单个变速器使用同步器齿环 5-17 个;DCT 中,单个变速器使用同 步器齿环 10-17 个。自动变速器中的 DCT 对同步器齿环的耐冲击、 耐磨性、摩擦系数要求更高,随着新材料的不断开发和加工工艺 的提升,同步器齿环性能的提升客观上推动了 DCT 的发展。

3.2 同步器进入壁垒高,呈现集中化和高端化

同步器进入壁垒高。同步器组件的重要技术指标为其摩擦 性能和耐磨性,这主要取决于材料的配比技术和加工工艺,以及 和变速器厂的合作研发情况,能够生产高档齿环的国内企业很少。 同步器组件制造流程较长、生产工艺复杂、技术含量高;且 该产品为非标准产品,从设计、试制到批量生产需要由经验丰富 的专业化技术和管理团队执行。企业只有经过多年的积累,培养 一批高素质的科研人员、大量富有经验的技术人员和熟练技工后, 方可具备专业化的研发能力和生产技术。

集中度较高。在整车配套市场,整车厂及变速器厂一般倾 向于和同步器企业形成稳定的合作关系。同步器组件生产企业若 要通过认证需要进行大量的固定资产投资和长期的技术积累,只 有生产规模达到一定程度时方可实现盈利,形成了一定的市场进 入壁垒,这也导致同步器整车配套市场具有较高的集中度。 跨国企业品牌占据优势地位,国产替代市场空间广阔。在 同步器领域,外资品牌变速器企业通常采用贺尔碧格、代傲、舍 孚勒等具有较高知名度的跨国企业所生产的同步器产品,自主品 牌变速器企业正由发展初期以使用上述跨国企业的同步器产品为 主,逐步转变为采用国内产品。 从未来发展趋势来看,一方面自主品牌汽车和自主品牌变速 器的市场占比持续提升,为国内同步器生产企业发展创造了良好 契机;另一方面,随着国内同步器生产企业的技术能力提高和应 用案例的积累,其在自主品牌变速器的应用比例将逐步提高并逐 步进入外资品牌变速器的供应体系,进一步蚕食跨国企业的市场 份额。因此,未来国产同步器将占据更高的市场份额,国产替代 的市场空间广阔。

3.3 DCT 和重卡 AMT 齐发力,同步器业务稳定增长

公司同步器系统产品具备较强的市场竞争力,同步器是公司 的第一大业务。2022 年,公司同步器总成及结合齿总营收 9.94 亿 元,占总营收的 67.53%,毛利率达 31.19%。

随着 DCT 和重卡 AMT 齐发力,未来几年公司的同步器业务 有望实现稳定增长。

一方面,随着 DCT 份额不断扩大,DCT 同步器需求提升。在 纯电动汽车领域,未来采用 4 挡自动变速器能够使得纯电动汽车 获得更强的爬坡能力和更长的续航能力。而在各类型专用的多挡 变速器结构中,DCT 变速器通过两组离合器各负责两个档位、两 个档位共用一组同步器的紧凑结构,被认为是理想的纯电动汽车 专用 4 挡自动变速器。 随着新能源汽车行业的发展和技术的不断成熟,DCT 在自动 变速器领域取得更高的市场份额,2015 年以来,DCT 占比不断增 加,根据中研网数据,2023年中国乘用车 DCT搭载率已达到 28%。 我们认为,公司主营的汽车同步器系统产品主要应用于 MT、AMT 和 DCT 变速器,随着 DCT 份额扩大,同步器业务收入也将进一步 增长。

另一方面,得益于国内重卡市场的恢复和 AMT 市场渗透率的 提升,重卡 AMT 同步器需求增长明显。根据北京航空航天大学徐 向阳教授分析,AMT 重卡市场需求有望爆发性增长,且中国 AMT 重卡市场预计在 2025 年占有率达 50%;2030 年 AMT 重卡市场占 有率将达 90%。公司的 AMT 同步器具备强劲的市场竞争力, 根据公司 2022 年报,公司为采埃孚重卡 AMT 项目独家配套 同步器和行星结构等零件,部分产品直接出口德国、匈牙利、巴 西、俄罗斯等国家,并配套奔驰、达夫、曼、斯堪尼亚等整车厂。 公司已跨入国内重卡 AMT 相关产品研发生产的第一梯队,制造工 艺和产品质量全面对标国际一流企业,参与了法士特、重汽等重 卡 AMT 相关项目的研发,并成功获得订单,部分项目已量产。

4 快速切入航空航天赛道,打造新成长曲线

4.1 国内航空航天发展迅速,零部件厂商迎来机遇

航空产业经过多年发展,已经成为具有战略性、综合性、高 技术、高投入、高风险、高回报的新兴行业,已经形成了良性发 展的产业链,不仅能够体现国家利益,而且也是加强和巩固国防 的重要基础,对于国家安全与发展具有举足轻重的地位。 军机航空领域,随着我国经济实力的不断增强和国家战略的 调整,当前我国国防工业投入稳步增长,装备费占比持续攀升, 2021 年 3 月国务院颁布《第十四个五年规划和 2035 年远景目标 纲要》,将极大地推动我国军用航空产业的发展。 民用航空领域,根据中国民航局《新时代民航强国建设行动 纲要》,明确民航是战略性产业,在国家开启全面建设社会主义现 代化强国的新征程中发挥着基础性、先导性作用。随着研发投入 持续积淀,我国国产民机已逐步形成体系,呈现快速发展的态势。 2022 年下半年,中国商飞 C919 完成首架交付,打破了波音空客 的“双寡头”垄断,有望带动我国航空产业以及高端制造业的长 期发展。

国家“十四五”规划要打造全球覆盖、高效运行的通信、导 航、遥感空间基础设施体系,建设商业航天发射场,进一步促进 商业航天的发展。 商业航天方面,中国 2022 年共成功开展 21 次商业发射服务。 随着政策密集出台,航天立法加快,商业航天发展正有序推进。 根据泰伯智库预测,2021 年至 2025 年,我国年均卫星发射数量将达到 1000 颗,年均火箭发射次数或冲刺 55 次;2026 年至 2030 年,年均卫星发射数量更是有望达到 3524 次。整个商业航 天市场容量,在未来十年内,将要达到 12 万亿元,商业卫星制造 的需求有望呈现爆发式增长。航天零部件制造产业目前正迎来发 展蓝海。

4.2 积极布局航空航天业务,搭上“”发展便车

公司通过收购昊轶强,进军航空高端装备制造领域。公司于 2020 年收购昊轶强,发挥已有业务优势以及与昊轶强优势互补, 协同共促。根据公司 2022 年报,昊轶强已获得成飞多个重要项目 订单,涉及各型军用及民用飞机(ARJ21、C919、波音、空客等) 的结构件、标准件、试验件、钣金件及工装模具等多个产品。 航空业务营收情况:2022 年,昊轶强实现营收 1.94 亿元,净 利润 0.83 亿元,同比分别增长 40%和 46%,航空零部件业务毛利 率达到 64%。

产能建设: 航空项目:截至 2022 年报公告,公司在成都经开区为昊轶强 提供的一期厂房已实现量产,二期厂房正在改造;新都航空产业 园航空零部件研发制造项目已初步形成产能。 航天项目:截至 2022 年报公告,豪能空天厂房改造、设备采 购、市场开拓等相关工作均在有序进行中,已开始逐步形成产能。 同时,豪能空天与部分商业航天头部企业建立了密切关系,部分 项目已处于试验和小规模生产阶段。

公司通过参股航天神坤,设立豪能空天,进入航天高端装备 制造领域。2021 年,依托自身在高端装备精密制造的优势,成功 参与了航天神坤增资扩股项目,并持有其 34%的股权,使公司产 品从航空零件级产业链拓展到航天火箭核心单机级产业链,有利 于持续优化产品结构、加速公司航空航天业务拓展、进一步增强 公司核心竞争力和盈利能力。

5 积极拓展电机轴、行星减速器等新兴业务

5.1 公司选择空心电机轴切入赛道,正值电机轴行业升级

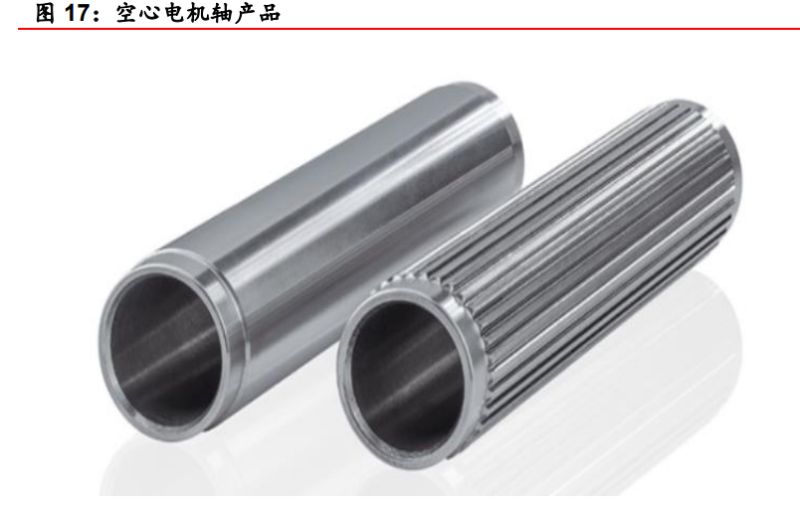

切换选择供应商良机 新能源汽车电机轴是驱动电机的关键核心零件,作为电机与 设备之间机电能量转换的纽带,支承转动零部件、传递力矩和确 定转动零部件对定子的相对位置。新能源汽车电机轴行业在产品 及工艺方面均面临转型升级,下游整车厂及汽车零部件集成供应 商亦处于甄选更满足性能指标的电机轴供应商阶段。

空心电机轴的电机减重和电驱性能提升效果明显。电机轴在 使用过程中,其应力往往集中在轴的表面,而芯部仅受较小的弯 曲应力。与实心轴相比,空心轴对于电机系统,不仅具有明显的 减重作用,且对系统冷却布置结构和方式有积极价值,临界转速 更高,转动平衡性更好,在动力学相应特性、噪音震动与控制、 节能降耗等方面表现更为优异。 公司电机轴产品为空心电机轴,采用旋锻工艺一次锻造成型, 加工精度及强度性能优,效率高。相较于实心轴,空心电机轴在 确保功能和性能的同时,更加轻量化,亦更利于散热,临界转速 更高,转动平衡性更好,产品静音度,节能降耗等方面表现更为 优异。

预计 2026 年电机轴需求量 1598 万根,旋锻一体成型空心电 机轴市场供应缺口较大。根据 IDC 预测,2026 年我国新能源汽车 市场规模1598 万辆,保守估算单车配备一根电机轴,2026年电机 轴需求量 1598 万根,而双电机车型需要至少两根电机轴,整体市 场需求量可能远大于上述测算。电机轴市场需求随着新能源汽车 的放量而有望成倍增加,未来市场需求较高。

公司 200 万件电机轴项目预计 2024 年投产,2026 年达产后 年均营收 2.9 亿元、净利润 0.58 亿元。2022 年,公司与泸州高新 技术产业开发区管委会签订投资协议,由公司全资子公司长江机 械负责投资运营新能源汽车关键零部件生产基地项目,建设年产 200 万件新能源汽车用电机轴项目,总投资 5.5 亿元人民币,预计2024 年开始陆续释放产能、2026 年全部达产。假设按照 145 元/ 根单价测算,达产后可实现年均收入 2.9亿元、净利润0.58亿元。

5.2 布局精密行星减速器,23Q4 量产在即

精密行星减速器是实现机器人运动核心功能的重要配件,单 价 200-2000 元/台。精密减速器根据原理不同可分为谐波减速器、 RV 减速器、精密行星减速器。精密行星减速器采用齿轮传动,将 电机的转数减少到理想的转数,并获得更大的扭矩装置,从而降 低工作速度,提高扭矩。

行星齿轮传动机构主要由行星齿轮、行星架和太阳轮构成, 是传动效率最高的齿轮传动结构。精密行星减速器工作时,通常 是伺服电机等原动机驱动太阳轮旋转,太阳轮与行星轮的啮合驱 动行星轮产生自转;同时,由于行星轮另外一侧与减速器壳体内 壁上的环形内齿圈啮合,最终行星轮在自转驱动下将沿着与太阳 轮旋转相同方向在环形内齿圈上滚动,形成围绕太阳轮旋转的 “公转”运动。行星轮通过公转驱动行星架旋转,行星架与输出 轴联接,带动输出轴输出扭矩。通常,每台精密行星减速器都会 有多个行星轮,它们会在输入轴和太阳轮旋转驱动下,同时围绕 太阳轮旋转,共同输出动力,带动负载运动。太阳轮和齿圈存在 齿数差,从而达到减速目的。

行星减速器壁垒较高,国产化率低。在一般传动领域,我国 减速器及减速电机已基本实现国产化。但在行星减速器领域,由 于其技术含量高,生产工艺复杂,存在较高的进入壁垒,目前市 场主要参与者为外资厂商、合资厂商,高端精密行星减速器国产 化率很低。 行星减速器 2029 年全球市场规模预计达 22.31 亿美元。根据 QY Research 数据,2022 年全球行星减速器销量为 540.15 万台, 销售金额为 12.03 亿美元,其中中国销量 231.91 万台,销售金额 为 5 亿美元。预计 2029 年全球行星减速器销售规模达 22.31 亿美 元,中国市场规模达 11.49 亿美元。

德日等国精密行星减速器产品较为领先,行业国产化率低, 国内头部企业产品力较强。德国、日本等国家的精密行星减速器 产品在材料、设计水平、质量控制、精度、可靠性和使用寿命等 方面处于行业领先地位。由于技术含量高,生产工艺复杂,存在较高的进入壁垒,目前市场主要参与者为外资厂商、合资厂商, 高端精密行星减速器国产化率很低。 精密行星减速器国产品牌阵营以科峰智能、纽氏达特、中大 力德为主要代表,国外主要厂家为日本新宝、纽卡特、威腾斯坦 等。国内龙头企业已开发出与国际先进水平相当的高端精密行星 减速器产品,国产品牌阵营市场号召力和品牌影响力与日俱增。

公司布局精密行星减速器项目,产品主要应用于新能源汽车 领域。公司精密行星减速器项目由重庆豪能投资建设,具有高精 度、高扭矩、高效率和传动更准确等特点,截至 2023 年 12 月, 汽车用精密行星减速器部分零件已取得国内某知名新能源汽车厂 商相关定点并实现量产,总成生产装配线将于 24Q1 建设完成。

本文作者可以追加内容哦 !