作者/星空下的淀粉肠

编辑/菠菜的星空

排版/星空下的绿豆汤

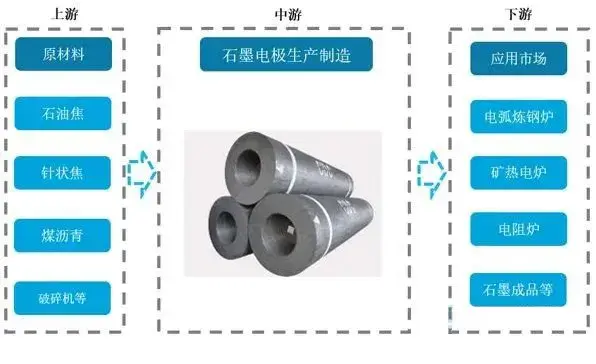

石墨电极是最主要的石墨制品之一。

凭借其独特的金属与非金属特性,在能源和工业领域中占据着举足轻重的地位。卓越的导电、导热性能以及化学稳定性,使其成为钢铁冶炼等下游行业不可或缺的原材料,其中电炉炼钢需求最大。按照国家标准,石墨电极可分为普通功率石墨电极(RP)、高功率石墨电极(HP)和超高功率石墨电极三种(UHP)三种。

石墨电极产业链,资料来源:京航特碳

在石墨电极的产业链中,石油焦作为主要成本来源,其价格波动对石墨电极成本具有显著影响。根据$方大炭素(SH600516)$2023年年报,石墨电极原材料成本占比约70%。石油焦在2020年~2022年间价格上涨超5倍,2022年二季度于最高点开始回落,但近期价格始终高于2020年的低谷期。

石油焦价格变动,资料来源:开源证券研究所

原材料成本居高不下,但石墨电极价格却一落千丈,这使得行业内哀声一片。短期来看,行业需求端难以有改变,行业将维持惨淡。

一、多数企业出现负毛利

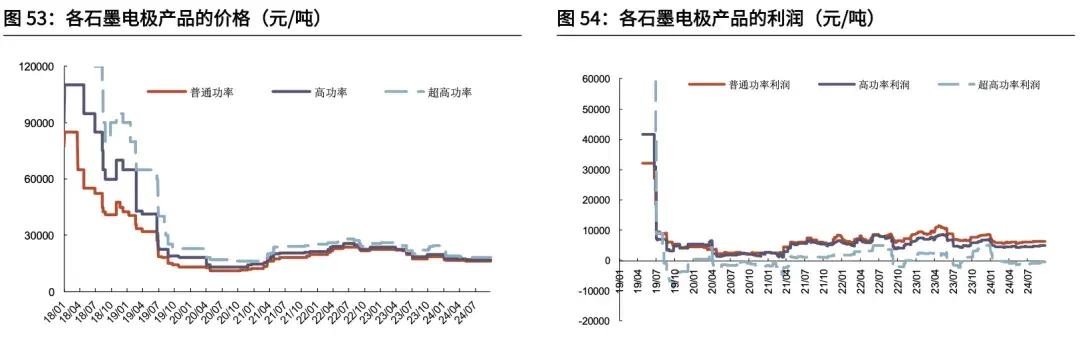

自2017年以来,随着中国钢铁市场产能的优化,电弧炉炼钢占比增加,石墨电极需求稳步增长。2017年下半年,电炉炼钢原材料价格大幅回落背景下,电炉炼钢企业经济效益显著提高,这一变化带动了产业链的全链变动:电炉炼钢产量回升-石墨电极需求和价格双双上涨-石墨电极行业业绩向好-产能扩张-石墨电极价格下滑。然而这次价格下滑却迟迟不见结尾,2018年至今石墨电极价格始终是震荡下滑态势。

石墨电极价格及利润,资料来源:光大证券研究所

今年二季度以来,石墨电极价格进一步下滑,这一次下滑可谓压死骆驼的最后一根稻草。对比石油焦的价格,我们可以发现,石油焦价格波动并不大,这就导致石墨电极此次价格的下滑进一步压缩了企业的利润空间,对于多数企业而言,甚至跌破成本线。根据鑫椤资讯测算,目前UHP600规格的行业平均成本在17,410元/吨,而这一价格比钢厂的采购价高出近2000元/吨。上市公司的业绩表现也印证了石墨电极的行情,虽然龙头企业方大炭素仍然维持住了正毛利,但是如$易成新能(SZ300080)$每年石墨电极的销售额也接近10亿元,今年上半年的毛利率为-16.25%,甚至去年已开始是负毛利率-2.68%。

易成新能产品毛利率,资料来源:wind

在价格下滑的背景下,石墨电极行业的竞争愈发激烈。为了维持市场份额,不少企业不惜以低于成本的价格销售产品,加剧了行业的内卷现象。

二、反倾销下转出口

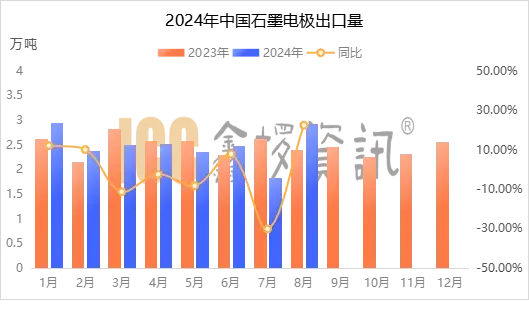

面对国内市场的低迷,石墨电极企业积极加大出口份额。于是中国过剩的石墨电极以较低价格涌入国际市场。而这因引起了多个国家和地区的反倾销调查。比如今年4月份日本对我国石墨电极启动反倾销调查,原因为日本认为我国石墨电极的不合理低价销售对日本工业造成了实质性损害。调查原则上在一年内结束。

好在日本并不是我国石墨电极的主要出口国,因此这一举措对我国出口情况并未产生较大影响。今年以来,我国石墨电极的出口情况相较于国内销售反而展现出更为稳定的趋势。据海关数据显示,2024年8月份中国石墨电极出口量为2.94万吨,环比增加60.13%,同比增加22.43%。2024年1-8月份中国石墨电极出口量为19.96万吨,同比减少0.72%。

2024中国石墨电极出口量,资料来源:鑫椤资讯

根据今年8月份的出口情况,我国出口目的地的前三位分别是阿联酋、韩国和马来西亚。其中,出口至阿联酋的石墨电极量为0.39万吨,环比激增351.86%;出口至韩国和马来西亚的石墨电极也均环比增加了150%以上。其中阿联酋和马来西亚均为地区性的贸易中心,不排除其承担了一部分贸易中转的角色,这也为我国企业规避反倾销提供了好的渠道。

三、全球最大生产国

我国石墨电极的出口之所以受到其他国家的关注,是因为我国是全球最大的石墨电极生产国,产能约占全球的65%。我国石墨电极行业的产能集中度适中,CR10达45%以上。

价格不断下跌的阴霾中,龙头企业维持坚挺,但不具备规模优势和市场竞争优势的中小规模企业却处境艰难。如方大炭素,2023年~2024年上半年,其营收与盈利相比以前期间双双下滑,但是从其毛利率表现来看,已经比同行业其他企业好太多。

方大炭素产品毛利率,资料来源:wind

尽管短期内石墨电极行业面临需求低迷的挑战,但龙头企业的积极挺价和市场调节有望为行业带来一线曙光。接下来的市场竞争中,龙头企业不仅要独善其身,更要积极发挥带头作用进行挺价,进行短效调节。但从行业供需来看,短期内需求端难以放量,行业低迷现状难突破。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$中科电气(SZ300035)$

#绿色低碳产业迎利好#

本文作者可以追加内容哦 !