前言:本策略主要包括格雷厄姆早期经典的烟蒂股投资法以及格雷厄姆晚年提出的买入收益率大于2倍无风险利率的低PE投资方法。

本组合的特点是分散持有多只低估值股票,追求稳健的收入,同时希望控制回撤,缺点是爆发力弱了点,胜在稳定性强。

本策略由于是试验性质,主要是作为我个人研究学习之用,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。

一、 本周交易

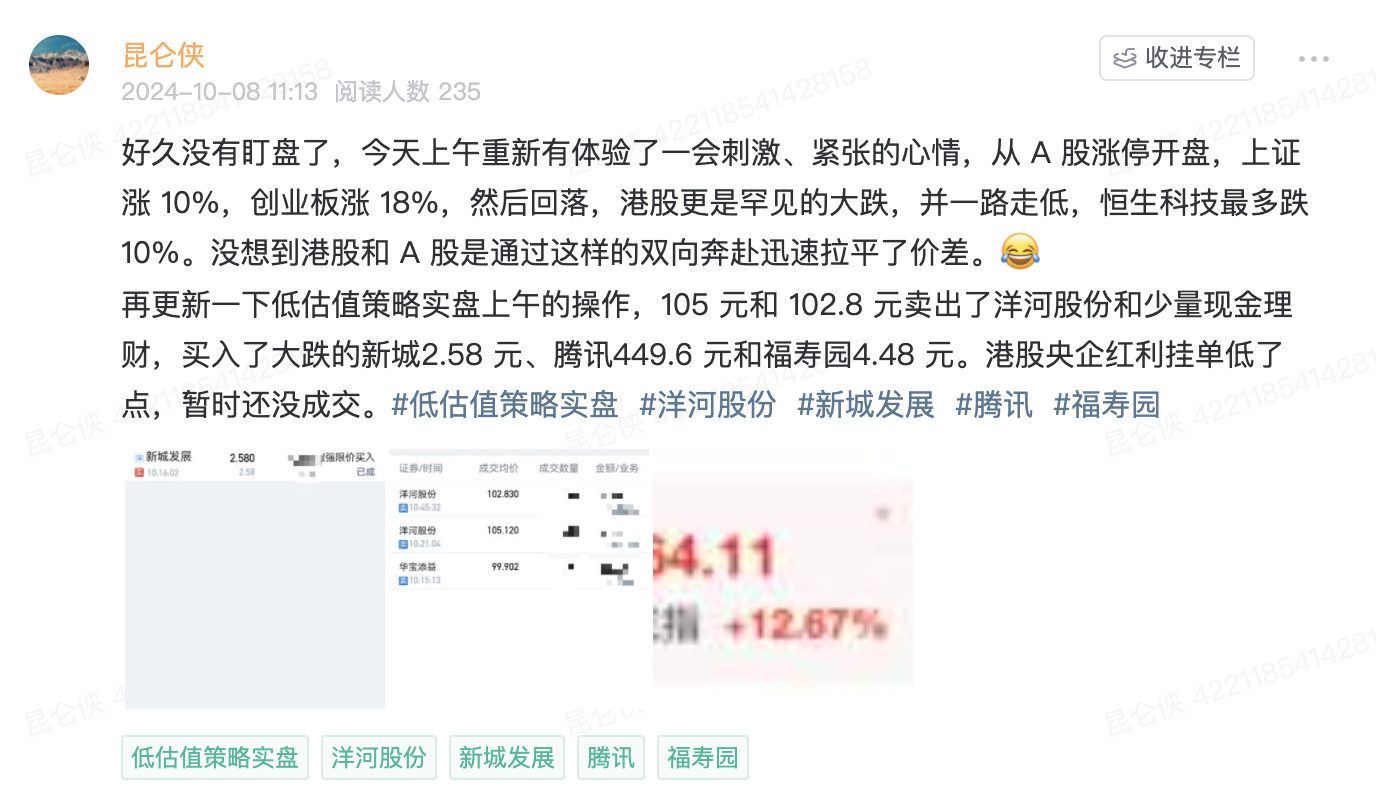

10 月 8 日,于105 元和 102.8 元卖出了 全部8% 左右的洋河股份和少量现金理财,买入了3%的新城2.58 元、3% 的腾讯449.6 元和 2%福寿园4.48 元。

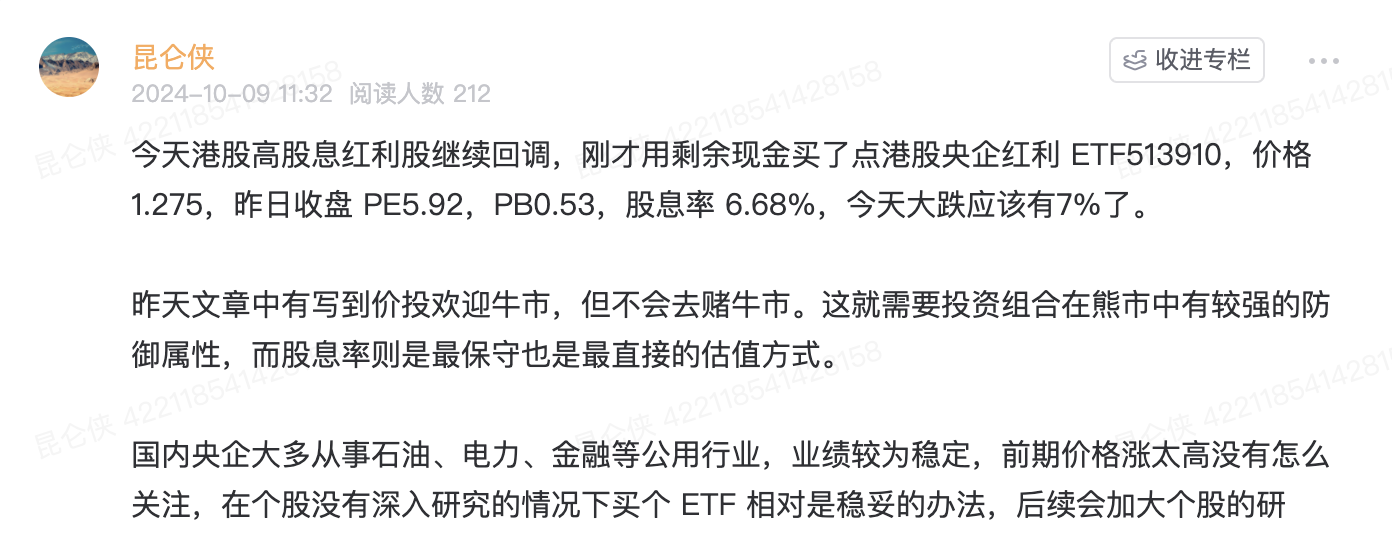

10 月 9 日,1.275 买入了近 1% 的港股央企红利 ETF。

二、 收益率

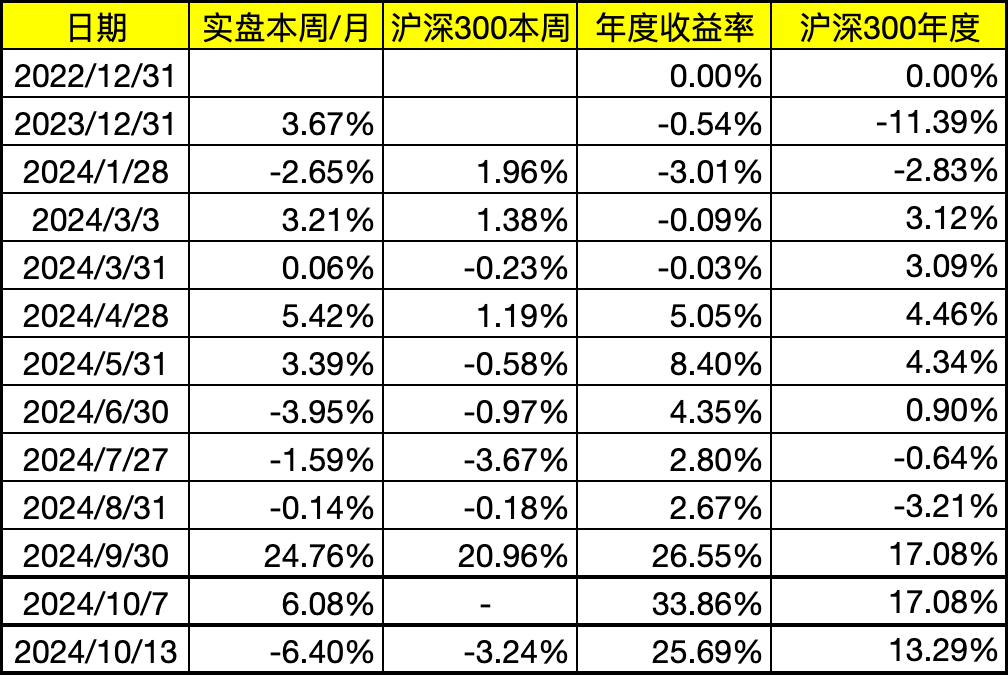

本周收益率-6.4%,沪深300指数收益率-3.24%。

2024年度收益率25.69%,沪深300指数13.29%,跑赢沪深300。

三、 最新持仓

四、 重要事项

1、 这次上头了,股市波动与人性弱点

国庆长假期间,A股市场暂停交易,而港股恒生指数及恒生科技指数却累计上涨了9%和13%。

有不少媒体纷纷看多节后首日股价再度大涨,更是有专家喊出了开盘即涨停下班的豪言壮语。

好久没有盯盘了,10 月 8 日上午,我重新体验了一会刺激、紧张的心情,从 A 股涨停开盘,上证涨 10%,创业板涨 18%,然后回落,港股更是罕见的大跌,并一路走低,恒生科技最多跌 10%。没想到港股和 A 股是通过这样的双向奔赴迅速拉平了价差。

我在此期间也是卖出了持有的全部洋河股份,趁大跌2.58 元买入了新城、449.6 元的腾讯和4.48 元的福寿园。10 月 9 日,又于1.275 买入了港股央企红利 ETF。

事后冷静下来我也反思一下,十一假期开工第一天,或许受市场预期太足的原因,罕见盯了一上午的盘,结果操作中除了卖出洋河和买入港股央企红利是提前想好的决定,买入腾讯,新城,福寿园都是见盘中股价大跌,临时起意,有些上头,其实都没有到之前设好的买点。一上午搞的人心跳加速,头晕眼睛疼,感觉很不好。

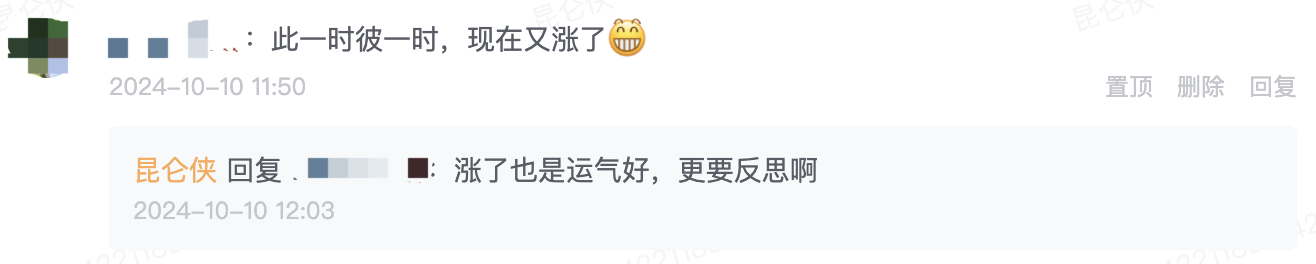

几天后在投资部落里有朋友说,此一时彼一时,股价又涨了。我回复说涨了也是运气好,更要反思。其实股市是个很神奇的地方,往往会因为你的错误操作而带来奖赏。而这也为将来亏大钱埋下了伏笔。

通过这件事再次说明人性的弱点是很难克服的,也更加深刻理解为啥老巴要远离华尔街,搬回奥马哈小镇了。现在是信息时代,生在其中难免不受到些影响,要引以为戒。

另外很多人认为全职搞投资,有时间盯盘就能大幅提高投资收益,其实可能恰恰相反。

以后还是认真研究企业,读财报,闲来打打游戏,看看小说追追剧比较舒服。巴菲特股东信也停了有段时间了,这是重要但不紧急的事情,还是要继续。

2、 卖出洋河,买入港股央企红利 ETF

持有洋河股份有一年多了,仓位也不低,8% 左右,成本 106 元,最后略微亏了一两个点全部卖出了。

本来在 9 月份下旬,白酒中秋销量大幅下滑引起白酒股票大跌,记得当时老窖和洋河都跌倒了 10.XPE,五粮液也跌倒了 12-13PE。

我准备把洋河换成泸州老窖或者五粮液,正准备深入研究一下换哪个更好,结果没过几天就引来一波大涨。

在这种情况下,考虑到白酒行业下半年以及明年基本面都面临较大的压力,所以上周周记时已经有提到过准备调仓到港股央企红利ETF(513910),

这个 ETF 我前些天发文讲过,港股通 央企 高股息叠加三层 buff,相较洋河股息率更高,PEPB 估值也更低,基本面也相对较为稳定,是个有望穿越牛熊的标的。

但是 10 月 8 日港股央企红利ETF逆市大涨,挂单没有成交,恰巧 10 月 9 日股价再度大幅下挫,所以买入近 1% 的份额,以后找回调的机会慢慢加仓。

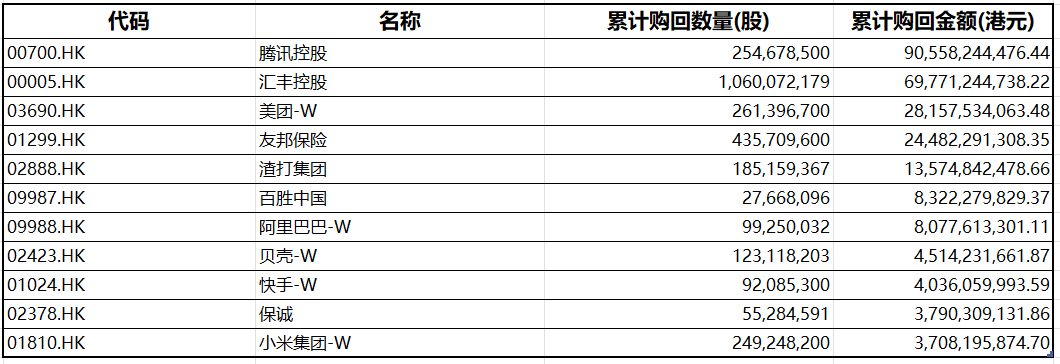

3、 腾讯回购和大股东减持数据统计

腾讯将于 11 月 13 日发布三季报,目前已经进入了财报静默期,回购暂停。

根据choice的统计,自2024年以来,港股共计278家公司参与回购,总金额达到2920亿港元。

从2024年回购数据来看,腾讯目前已完成 905.58 亿港元(2.54亿股)的回购金额,位居港股回购金额榜首,美团、阿里巴巴、快手等互联网企业回购金额位居前十。

今年初腾讯宣布2024年度将投入不少于1000亿港元回购股份,目前该公司的千亿回购计划已完成超九成。

此外,腾讯持续性大笔回购也充分抵消了大股东Prosus的减持影响。根据相关报道,今年三季度Prosus售出腾讯股票3160万股,较二季度的减持力度再次减弱,仅为同期腾讯回购股数的33%。

那么会不会又有聪明的投资者在静默期卖出股票,等待着财报公布后再买入呢?

4、 腾讯三季报前瞻

腾讯将于 11 月 13 日发布三季报,今日已经有多家海内外券商发布了三季报的业绩前瞻。腾讯自选股显示 19 家券商一致预期,第三季度营收1853 亿港元,同比增长 9%,净利润574 亿港元,同比增长 44%。

非国际净利润没有一致预期,我看了几个大行的预测,大多在同比增长 20%-25%。整体而言符合预期。

腾讯游戏增长继续回暖,预计第三季度收入同比增12.5%,四季度有望延续增势。

社交网络预计同比增长 1%,长视频24H2内容没有太多爆款的情况下,订阅会员收入环比有所回落,直播同环比还有些压力,虽然小游戏这些增长,但整体比较平稳。

网络广告增速略微放缓,预计同比增15%,宏观承压对品牌广告有影响,以及联盟广告从Q2开始就有压力,视频号Q3开始增加广告库存,对冲宏观影响。

对于金科和企业服务业务,预计同比增3%,消费疲弱继续对商业支付造成压力,后续消费刺激的措施要在Q4的高频数据上进行观察跟踪。

5、 政策暖风助力,新城成功上岸概率大增

周末财政部召开新闻发布会,我比较关注地产方面相关的内容,主要提到叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳:

第一,允许专项债券用于土地储备。

这项政策,既可以调节土地市场的供需关系,减少闲置土地,增强对土地供给的调控能力,又有利于缓解房地产企业的流动性和债务压力。

第二,支持收购存量房,优化保障性住房供给。通过这两项措施,既可以消化存量商品房,促进房地产市场的供需平衡,又可以优化保障房的供给,满足广大中低收入人群的住房需求。

第三,及时优化完善相关税收政策。正在抓紧研究明确与取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税政策。

根据十一期间全国各地房市销售的回暖,以及相关部门对于未来存量房收购以及土储的收购,以及融资端的支持,去年预期的新城在 2026 年将手里的住宅房产出清,安全上岸,转型成功的概率越来越大了。

最后再次提示一下风险:此实盘试验仅作为我个人投资及研究之用途,文中出现的个股或者基金,不作为任何投资建议或暗示,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。

#$腾讯控股(HK|00700)$$新城发展(HK|01030)$$新城控股(SH601155)$#社区牛人计划#

本文作者可以追加内容哦 !