本文主要通过特锐德各个阶段的市场表现,运用市场、行业和个股的历史数据等信息,结合自身的认识和感悟,给出对未来特锐德走势的一些主观判断供参考。

一、特锐德几个典型阶段市场表现比较分析

选取上证指数、创业板指、创业板综、中证500、中证A500几大综合指数和电网设备(申万二级)、输变电设备(申万三级)、充电桩指数(申万概念),以及与特锐德相类似的许继电气、平高电器、中国西电、国电南瑞、道通科技、盛弘股份、万马股份、通合科技共8只概念类似的个股作为样本,由近及远通过几个特殊阶段段特锐德与上述样本市场表现的比较分析,从中总结出一些规律和特点。

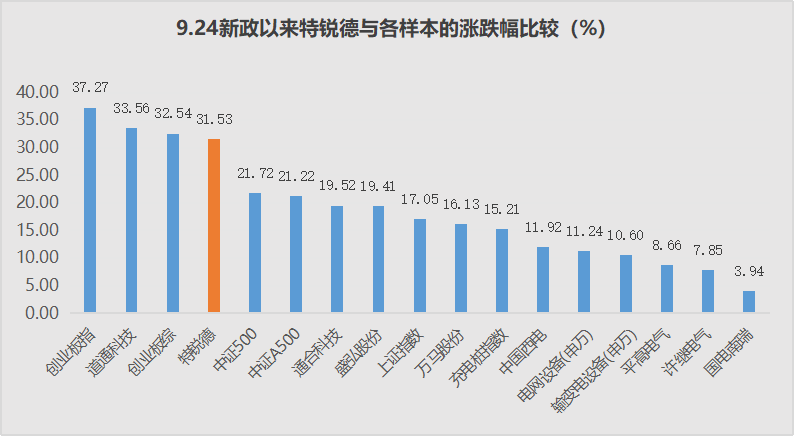

(一)9.24新政触底反弹以来。跑输创业板指数但跑赢了几乎其他所有指数和样本个股,在节后大盘巨幅调整中幅度不大,自最高位25.90回撤幅度为12.55%,特别是11日超预期的三季报业绩预告封杀了特锐德的跌幅。

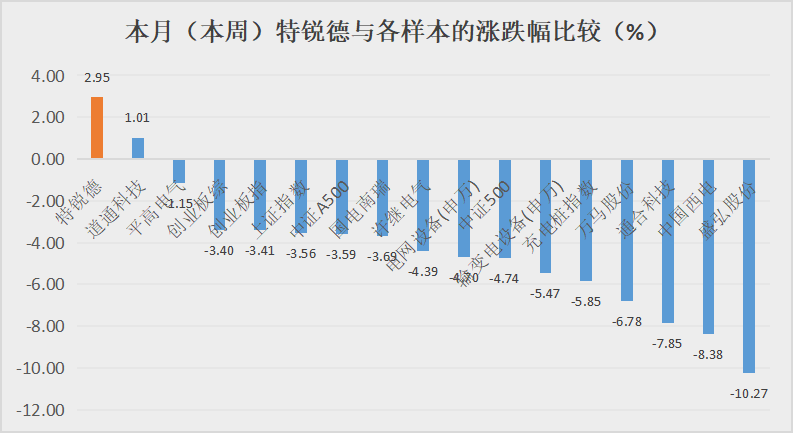

(二)本月。本月即国庆节后特锐德表现可圈可点,在样本中可谓鹅立鸡群涨幅排列第一,跑赢了所有指数和板块,也是对节前涨幅较为落后的纠正,同样得益于三季报业绩预告带来的助攻。

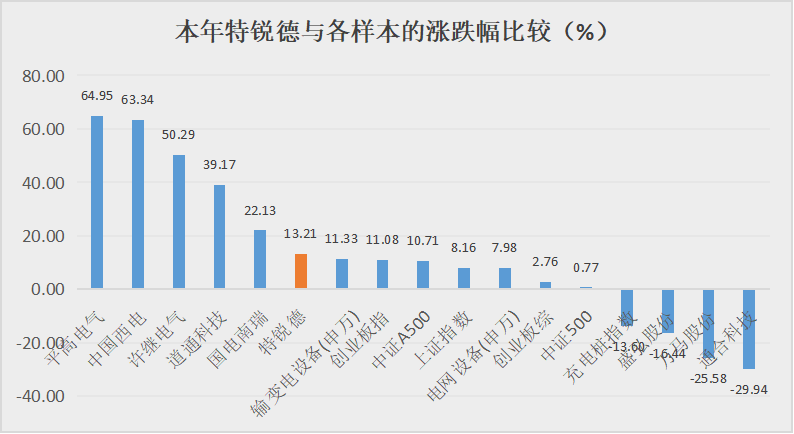

(三)本年。但本年的行情就没有那么幸运了,虽然同样跑赢了几乎所有指数、板块和部分充电桩概念股,但跑输几支典型的标杆股如中国西电、平高电器、许继电气、道通科技和国电南瑞,主要原因是中报营业收入增速大幅低于充电量增速,也曾一度引起投资者对特来电盈利能力的担忧,官方在中报中对此没有作任何说明,也未通过其他途径作出权威解释,但本人通过投资者热线得到答复,即公司对与原合同到期后重新签订合同的共建方或者新的共建方根据双方的主从地位等因素选择全额法或者净额法确认收入。也就是说,如果公司对收入没有控制权或者处于从属地位就按照净额法确认收入,反之则按照全额法确认收入。至于开始时间和标准公司没有答复,仅说是一个逐渐的过程,个人理解为随着公司业务规模的扩大逐渐降低与合作为的投入比例,或者说是代理关系的增多,导致采取净额法确认收入的增加,这对公司利润不会产生影响,这从三季度业绩预告中得到证明,我也咨询过有关的会计专业人士,答复是主要依据新修订的《企业会计准则第14号——收入》,不应认为是违规操作。所以中金公司在研报中所说的“主要由于会计口径调整,部分共建模式2024年按净额法记账、剔除电费”不完全正确。

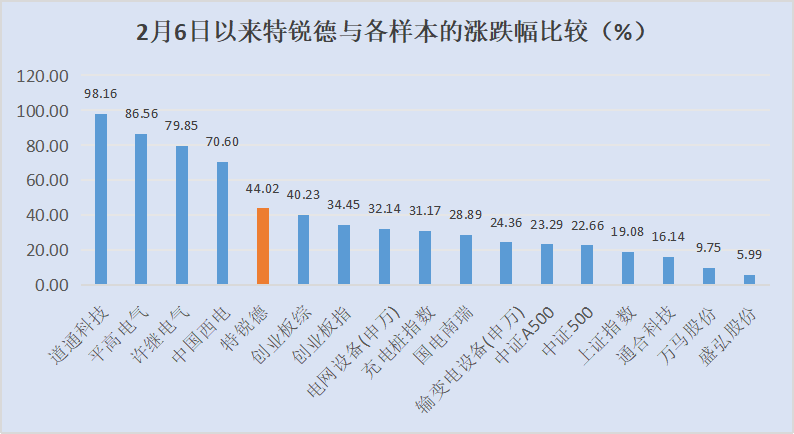

(四)2.26上证触底反弹以来。这个阶段的特点是在房地产和地方债务等风险大面积、集中暴露后市场情绪极端宣泄导致上证触底,同时国家密集出台一系列的产业政策、资本市场、债务化解等刺激政策,带动市场触底反弹。期间特锐德受年报的影响跑赢了所有指数和相关板块,但依然远远落后于前述几支标杆个股,原因依然是对特来电盈利持续性存疑。

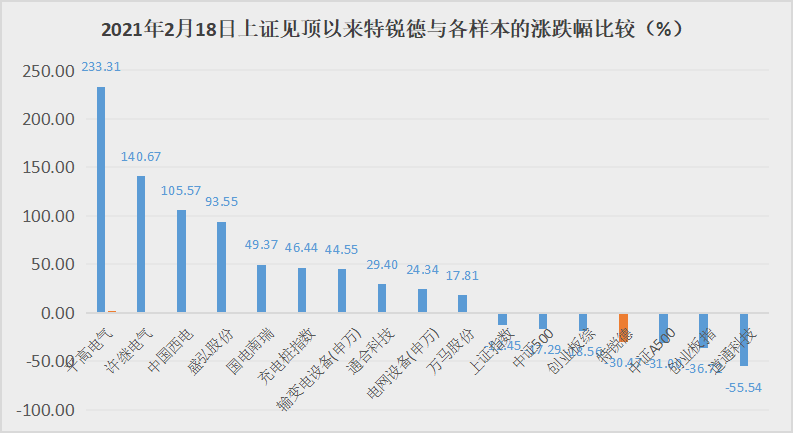

(五)2021年2月18日上证见顶回落以来。

从上述排名可以看出,特锐德在此期间的涨幅排名相当靠后,跑输了绝大多数指数、板块和个股,最大调整幅度超过70%,在2021、2022年中全市涨幅排名基本居于后200-300名内,堪称特税德最黑暗的时段,想必很多特粉对这段经历依然是心有余悸。其原因就是游资暴炒新能源车和充电桩概念、特来电巨亏、大股东减持、修改财务报表和推出分拆预案等。

(未完待续)

本文作者可以追加内容哦 !