接上期:

二、特锐德的投资逻辑

(一)底层基本逻辑。外围就是美元进入加息周期为国内出台大规模的货币政策和财政政策创造了条件,国内就是因为房地产债务和地方政府债务的全面显现给经济特别是投资、消费、就业带来史无前例的冲击,刺激政策成为缓解债务危机、提振投资信心和消费、促进就业的不二选择。

(二)行业基本逻辑。

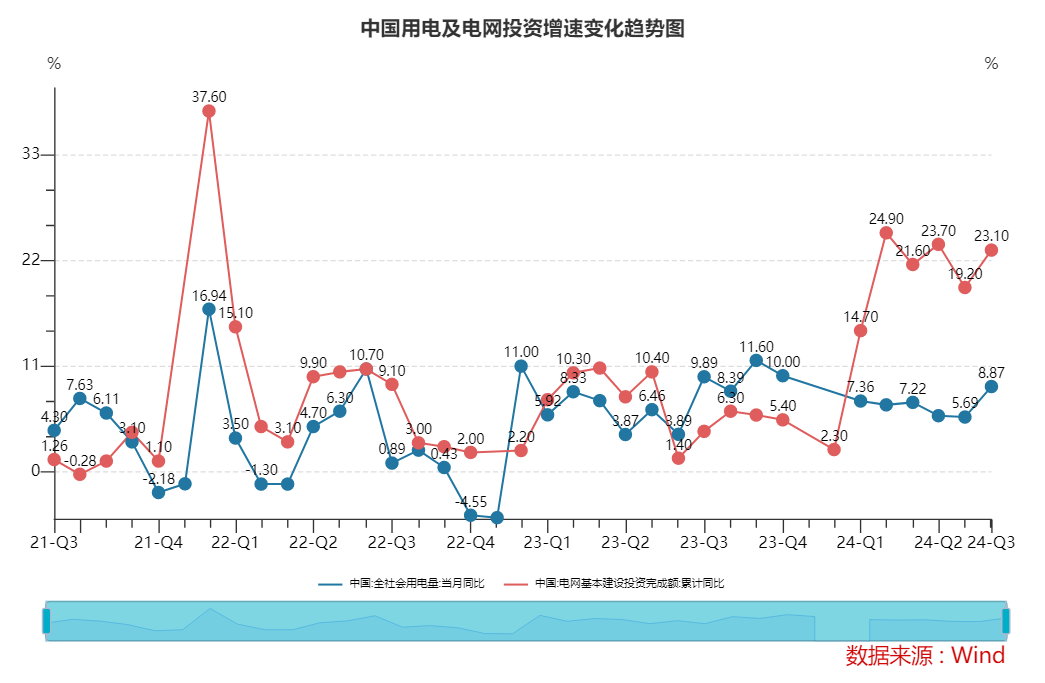

1.用电需求和电网投资保持持续、高速增长态势。用电需求的持续增长推动电力设备、电网设备投资持续高速增长,新能源车和算力预计将成为未来用电需求增长最快的领域,近几年大量投资的光伏、风电、水电等清洁能源推生电力从发电、输送电、变电、配电到用户终端设备的巨大需求,新能源车的快速扩张和替代趋势明显,催生充电设施和充电营运的高速增长,特锐德的传统业务板块和充电网业务板块正好处在这些产业环节的节点之上,其所属业务属于国家大力扶持的战略性新兴产业,用电需求和电网投资持续高速的增长态势为特锐德的发展提供良好的发展空间。在2024中国算力大会上发布的《中国综合算力指数(2024年)》显示,截至2024年6月,我国在用算力中心超过830万标准机架,算力规模达246 EFLOPS(FP32),智算同比增速超过65%。

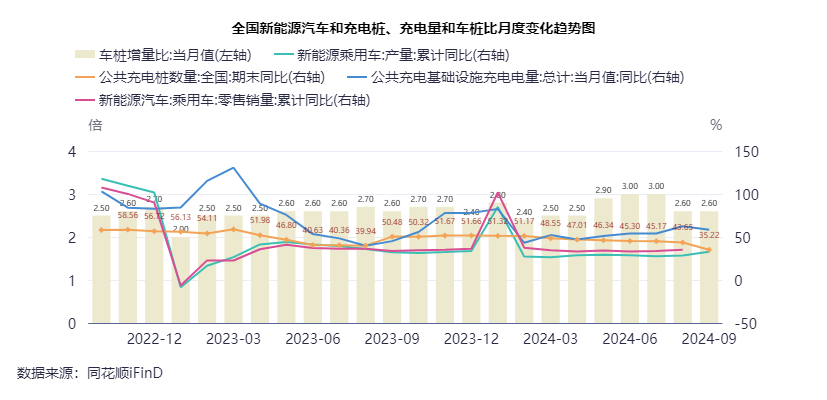

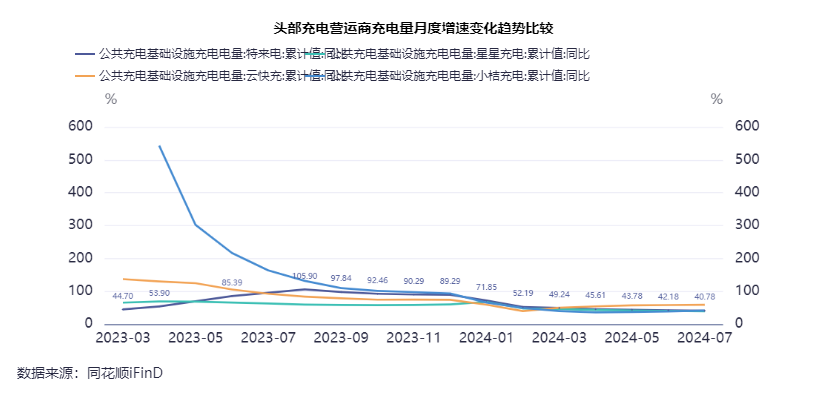

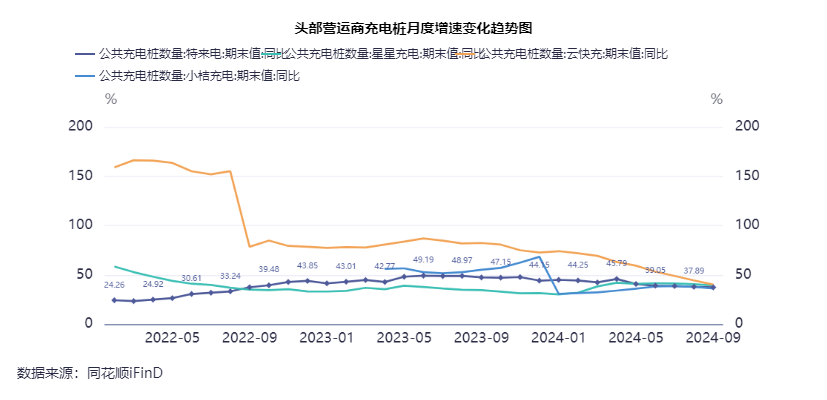

2.新能源车、充电设施和充电量保持持续、高速增长态势。据中国乘联会10月12日发布的最新信息,2024年9月比2024年8月公共充电桩增加6.6万台,9月同比增长35.2%。截至2024年9月,联盟内成员单位总计上报公共充电桩332.9万台,其中直流充电桩150.1万台、交流充电桩182.7万台。从2023年10月到2024年9月,月均新增公共充电桩约7.2万台。新能源车的快速渗透催生充电桩的巨大需求并带动充电量的高速增长,特来电作为充电营运行业龙头将具有较大的发展优势和潜力。

(三)个股基本逻辑。

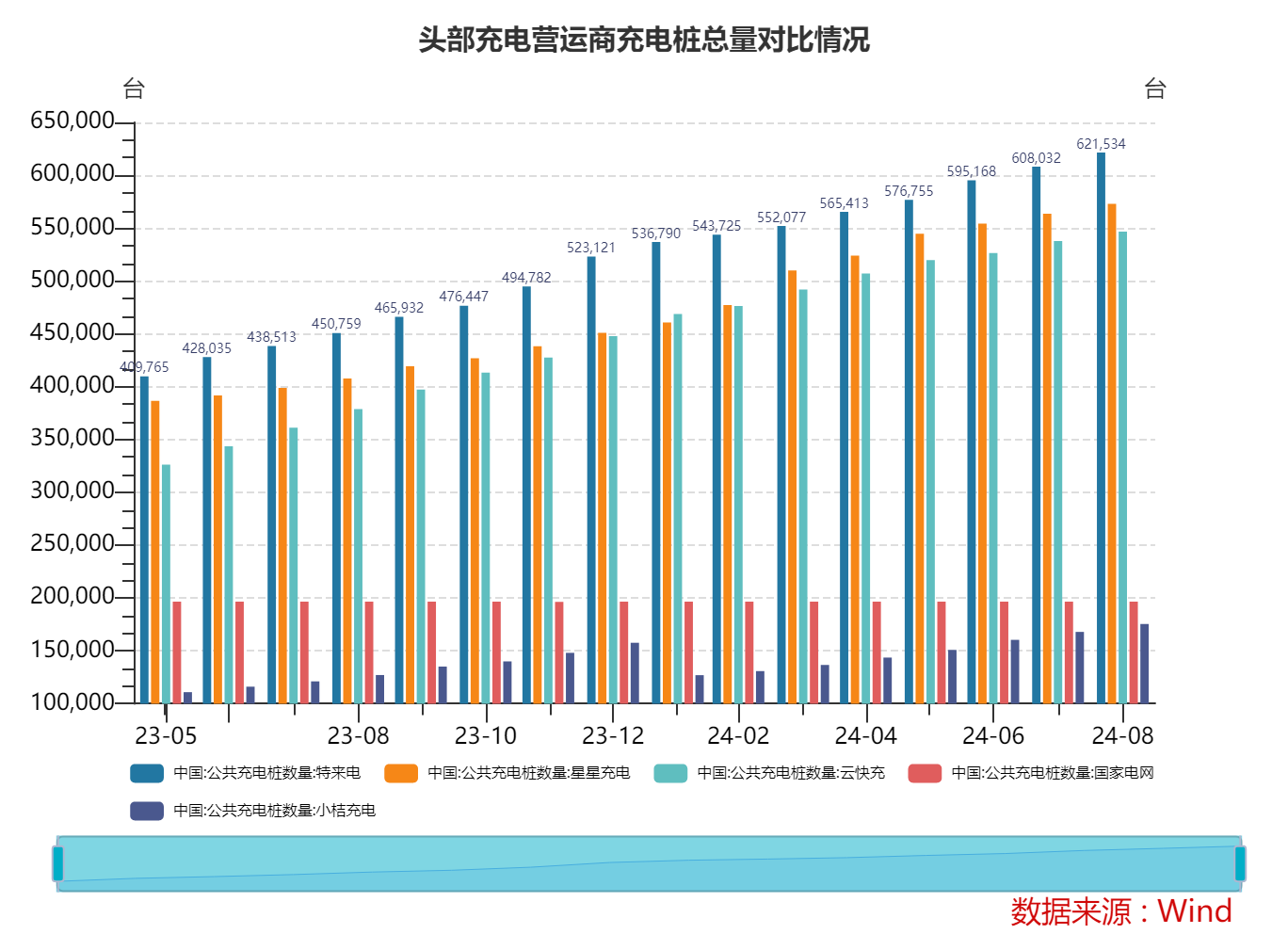

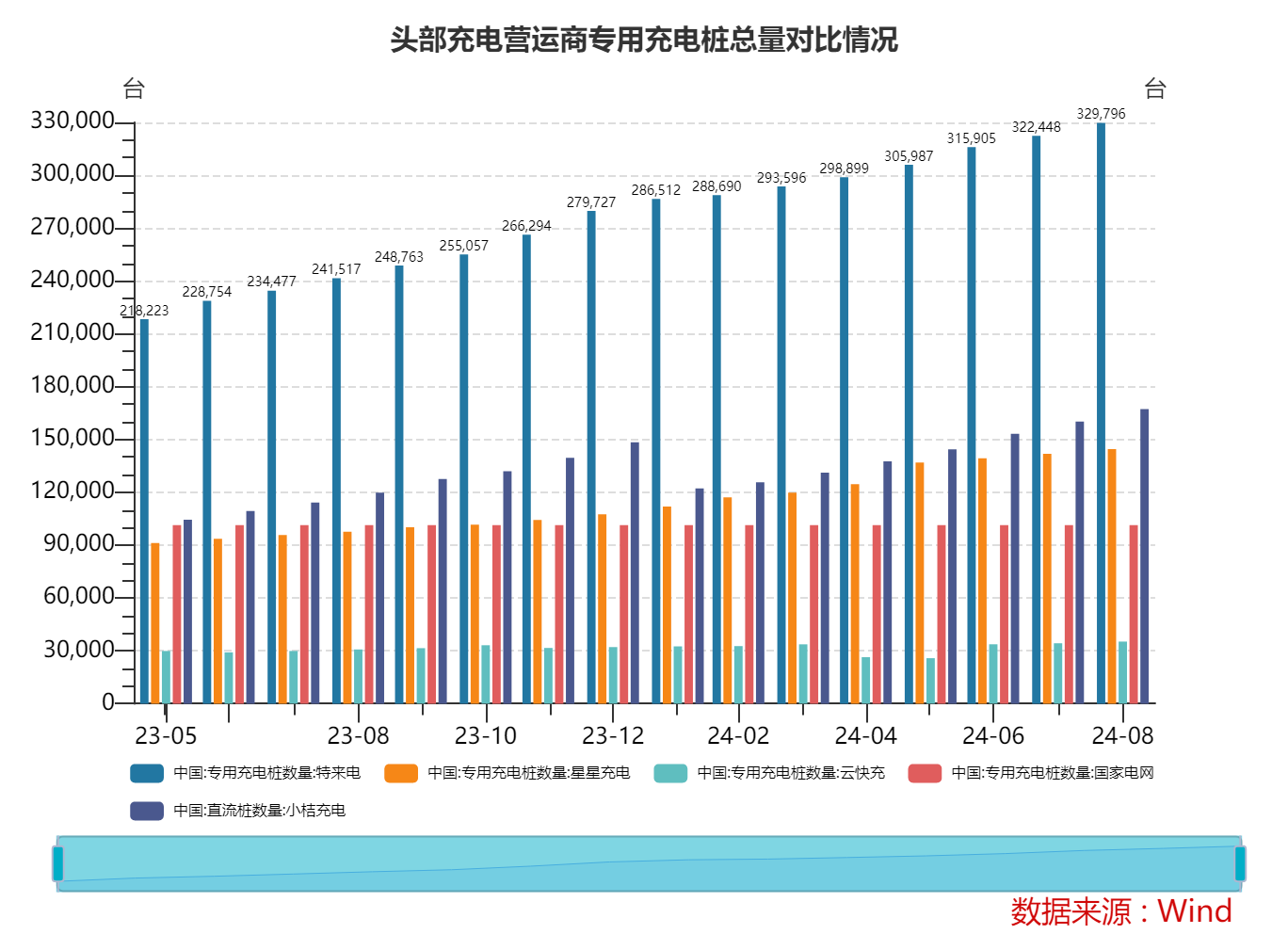

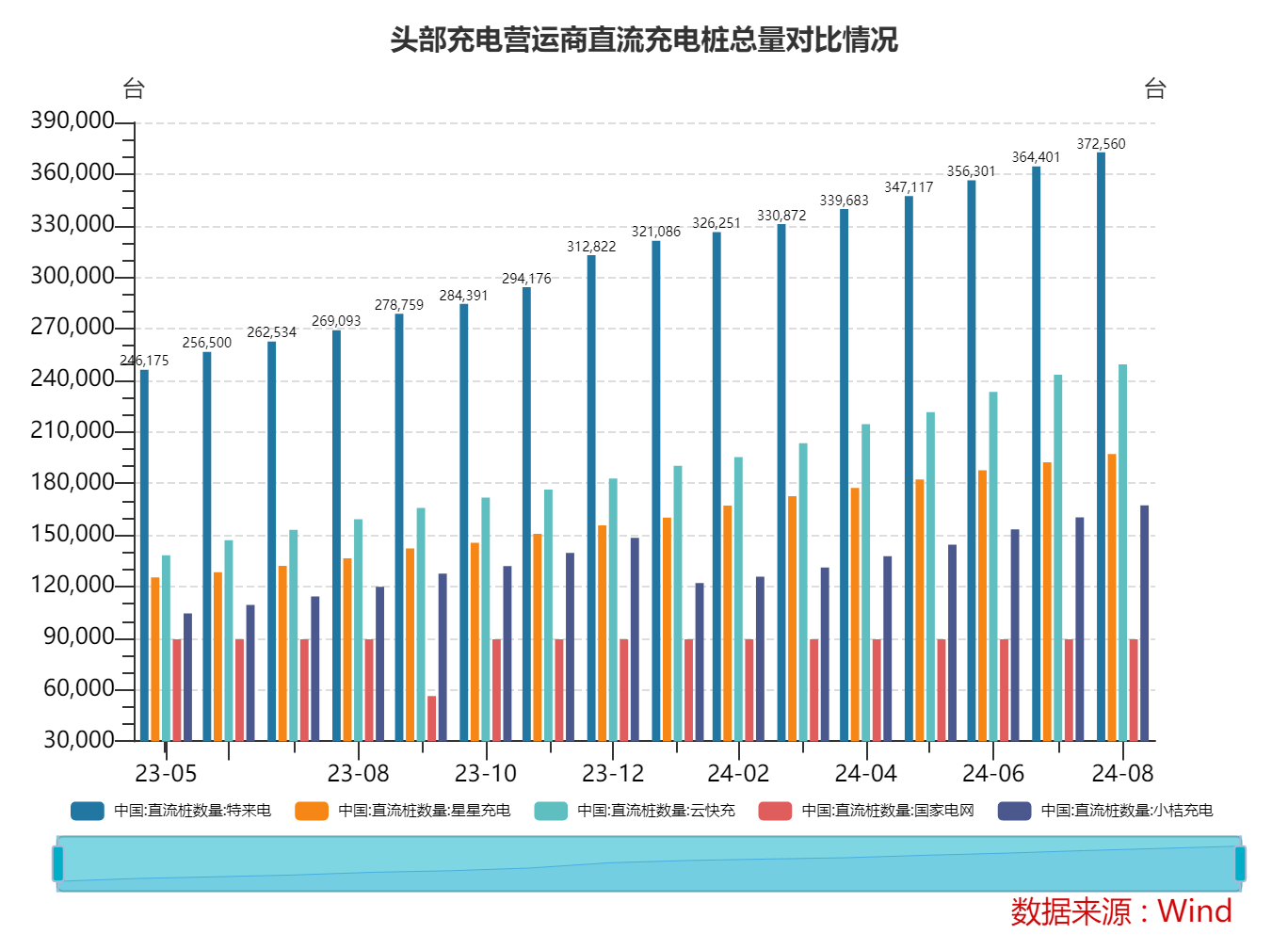

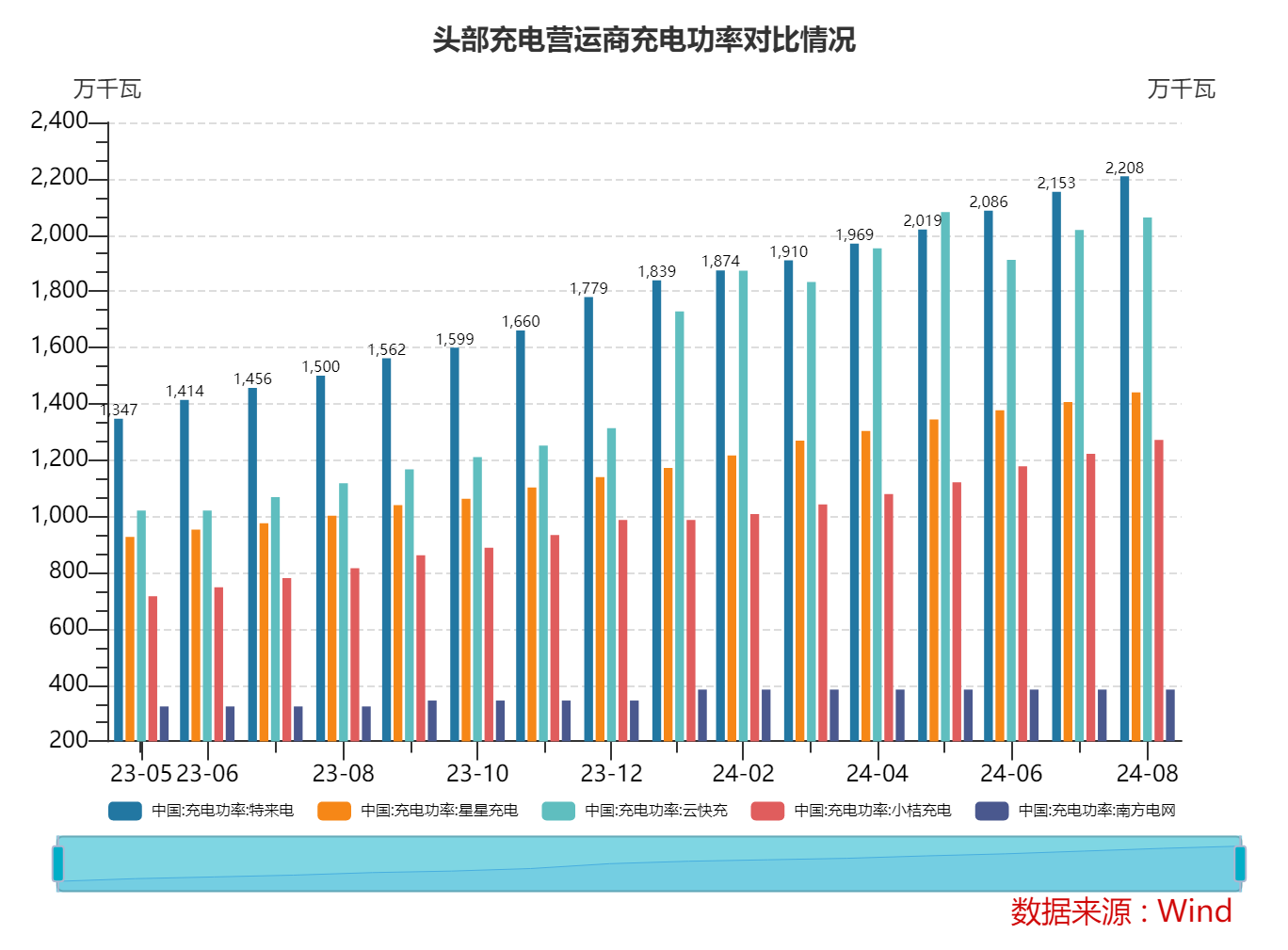

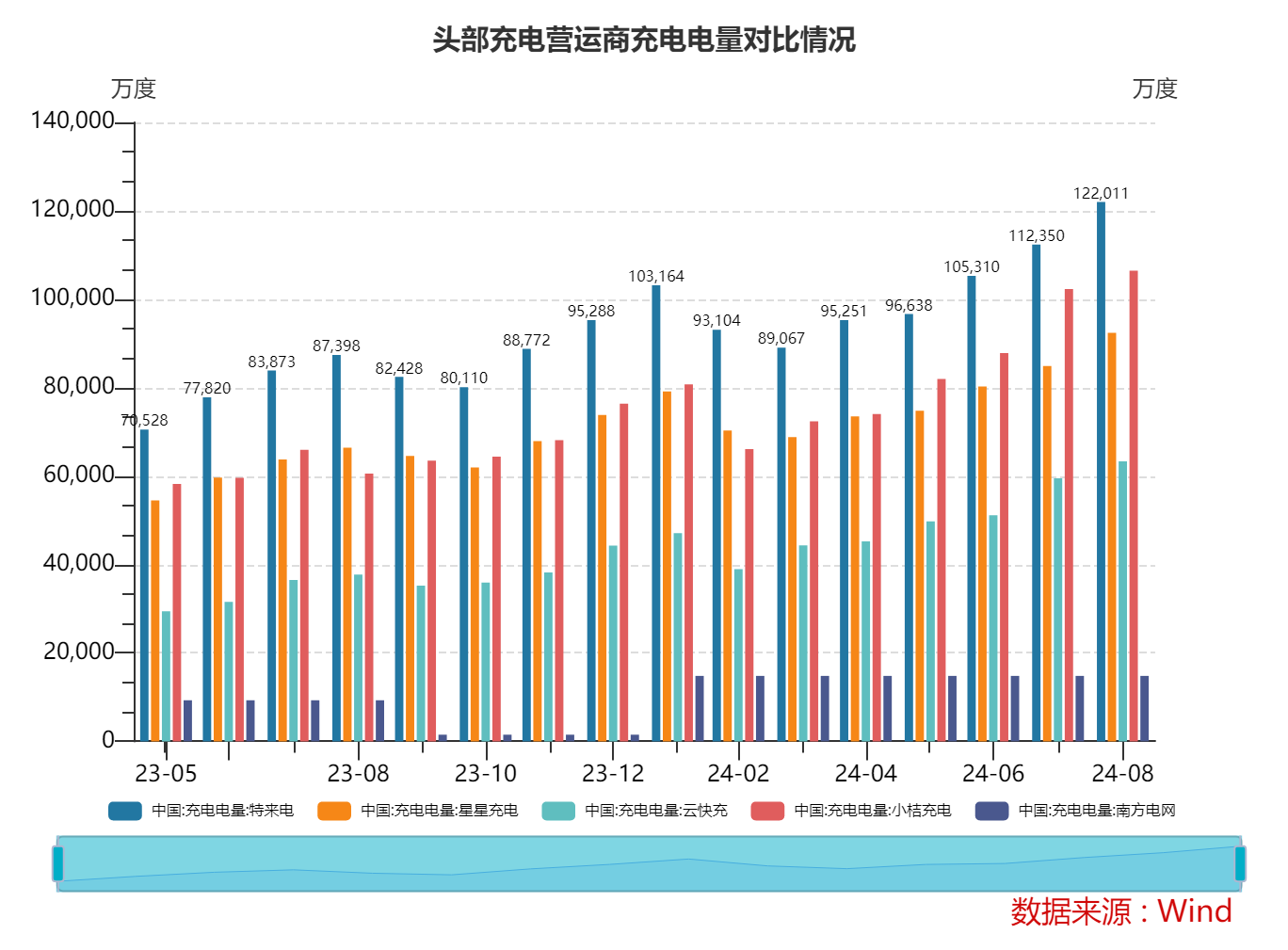

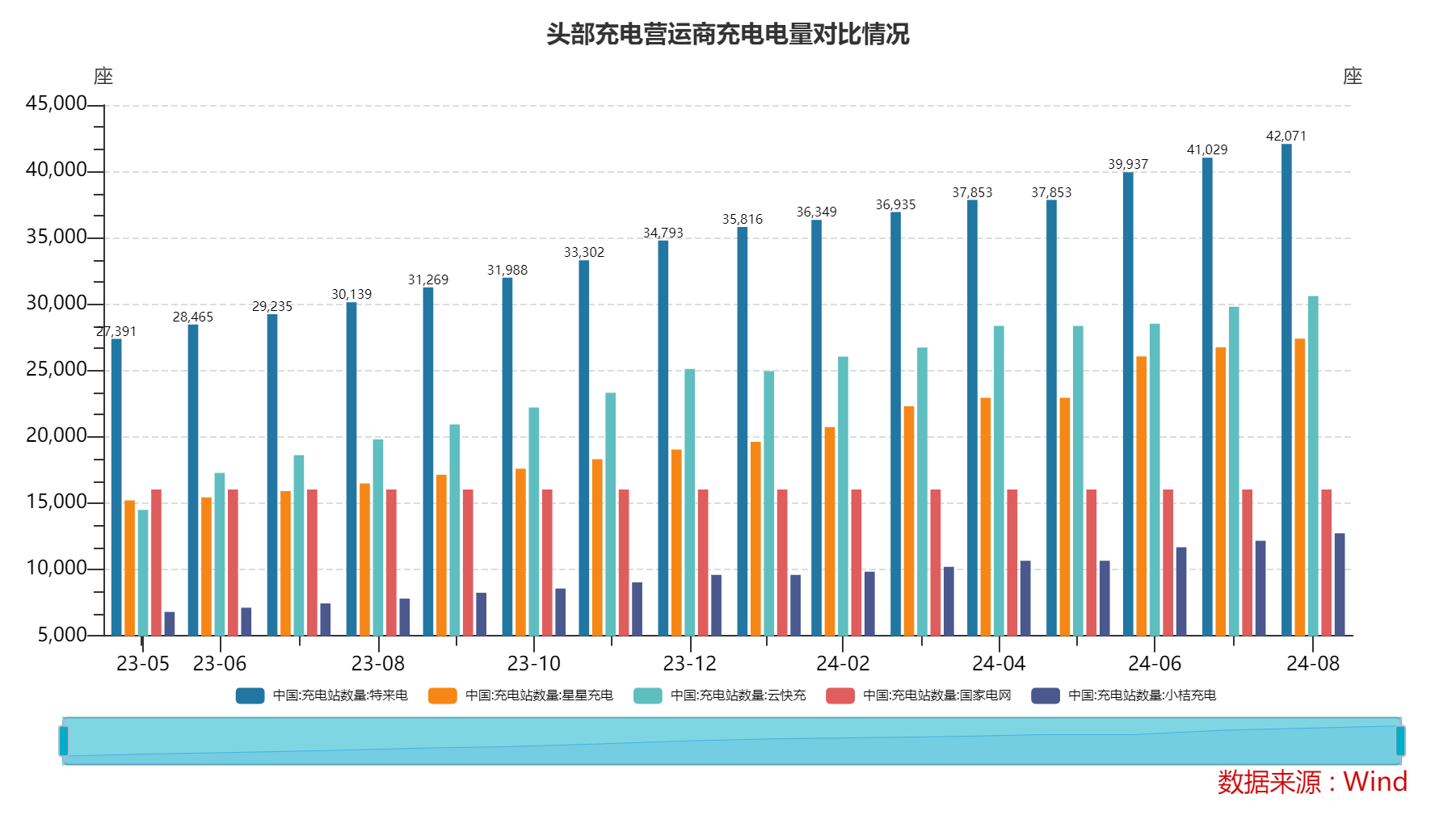

1.特来电充电营运行业龙头地位优势明显。特来电经过10年的发展,目前在公共充电桩、专用充电桩、直流充电桩、充电功率、充电量、充电站等市占率方面保持行业当之无愧的第一。在此选取特来电、星星充电、国家电网或南方电网、云快充、小桔充电几个最大的充电营运商作为样本进行对比分析。

2.特锐德传统业务板块保持多个领域的领先地位。如果把特来电看着是特锐德的一块潜力资产的话,那么其以智能制造和系统集成为核心的传统业务板块则是一块巨大的优质资产。特锐德早期产品主要是户内开关柜、箱式开关柜和箱式变电站,后来逐渐涉足新能源业务,实现了传统业务向以预制仓式的箱变产品和系统集成业务为代表的智能制造转型。公司中高端箱式电力设备铁路市场占有率第一、电力市场第一,是国内目前唯一参与了国网第三代智能变电站标准规范编写的模块化预制舱厂家,承担了多项国家级和省市级项目,属于工信部第一批制造业单项冠军培育企业。在特来电长达9年的巨额亏损情况下传统业务板块扮演了持续托底、反哺、力举的作用,充分证明了其强大的韧性和盈利能力,因二者业务在各个周期的数据披露不全,将通过下一章节的综合盈利能力分析予以论证。

3.特锐德的两大业务板块盈利能力具有可持续性。判断一个公司是不是具有投资价值,绝对的盈利水平固然重要,但其盈利能力和可持续性才是根本考量。

(1)特锐德在手订单充足并加速布局海外业务为持续发展提供了坚强支撑。前期我发布的特锐德中标数量和金额有些不准确,因为有些属于竞标过程并未实际中标,实际中标数量和金额通过Wind、Choice、iFind、企查查、中国招标网等专业数据库都很难获得,本文将统一用Wind的公告(含候选人公告、中标结果公告)数量来证明这种趋势。Wind数据显示:特锐德2020-2023年公告数据分别为762、737、909、988项,今年以来至今(10月13日)972项,公司也于前期在互动平台中表示今年在手订单充足。半年报显示,公司与华为等国际国内众多品牌厂商建立合作,在全国成立公司超200家,在全球30多个国家有预制舱式模块化变电站产品业务,其充电网业务领域也正在向中亚、东南亚、俄罗斯、欧洲拓展,与日本ENEOS设立合资公司,为其巩固海外业务特别是拓展欧美发达国家市场打下较好的基础。

(2)特来电充电桩的利用率持续提升将为公司提供持续的现金流。重资产行业的特点就是较长时间持续投入,但跨过盈亏平衡点后投入的增速会边际减缓,单位折旧、资金、人力等成本都会边际减少,即便在充电桩的利用率不变的情况下边际收入和利润也会提高。

2023年年报显示,特来电单桩(终端)充电量大幅提升,由上年的16253度/台(59亿度/36.3万)提升到17782度/台(93亿度/52.3万),提高1529度即提高9.4%,根据今年半年报数据在不考虑提速的情况下推算年化为19496度/台(58亿度/59.5万*2),利用率提升9.6%,充电业务板块的毛利率由年报提升3个百分点到半年报提高4.84个百分点。去年特来电实现盈利成功跨过盈亏平衡点并进入成熟期,打破充电营运“烧钱不赚钱”的行业悖论,在中国充电营运行业发展史上具有划时代的意义。

4.特锐德具有较强的抗经济周期波动能力。

选取2014年特来电成立以来的这10年周期计算,特锐德营业总收入、归母利润、毛利率、现金流的复合增长率分别为26.85%、15.29%、24.12%、35.54%,高于所选样本企业平均水平,这还是在特来电连续亏损9年的情况下实现的,同样也说明特锐德传统业务板块的韧性和高盈利能力,年报和半年报均显示,在占比近60%的传统业务板块中的新能源发电、电网等业务一直保持了较高的毛利率和盈利水平,为公司贡献了近六成的营收和超七成的利润。即便在近几年房地产泡沫破灭和疫情期间,特锐德两大板块的业务受到的影响有限,甚至还出现逆周期快速发展的态势。

(三)市场交易特点

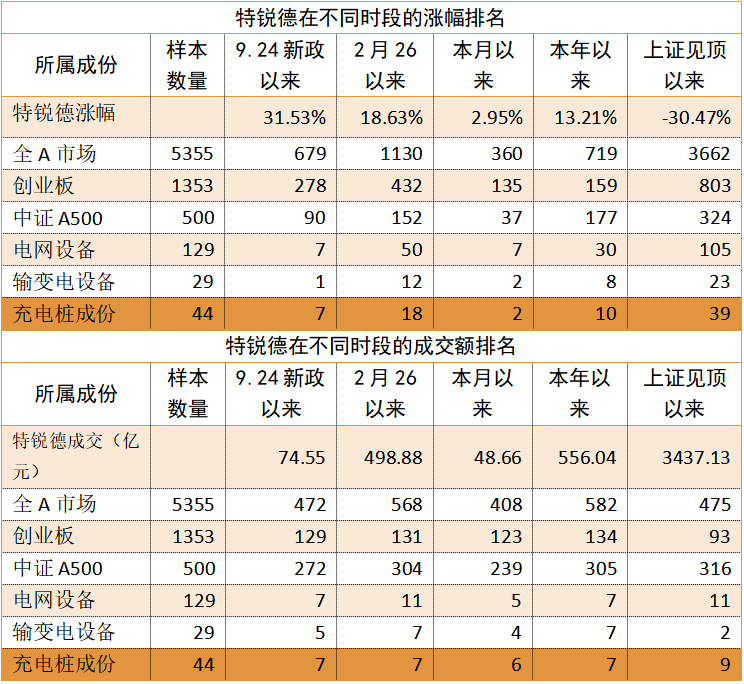

1. 特锐德在整个A股市场的地位(涨幅排名,截止12月11日)。对比涨幅和成交额两张排名表可以看出,时间越近,特锐德的表现越突出,说明近期走强的趋势明显,但从2021年上证见顶3731点回落以来,特锐德的涨幅与其他个股的差距越大。从成交额看,无论在哪个时段,其交易都是很活跃的,说明资金对其的关注度高。结合前述做多逻辑,那么我们是否可以认为特锐德的行情已经启动,开始逐渐回归其应该有的价值呢?因为自上证见顶以来特锐德调整的是实在太大了。但总体来说,特锐德的表现还是算可以的。至少估值是高估或者低估,市场说了算。

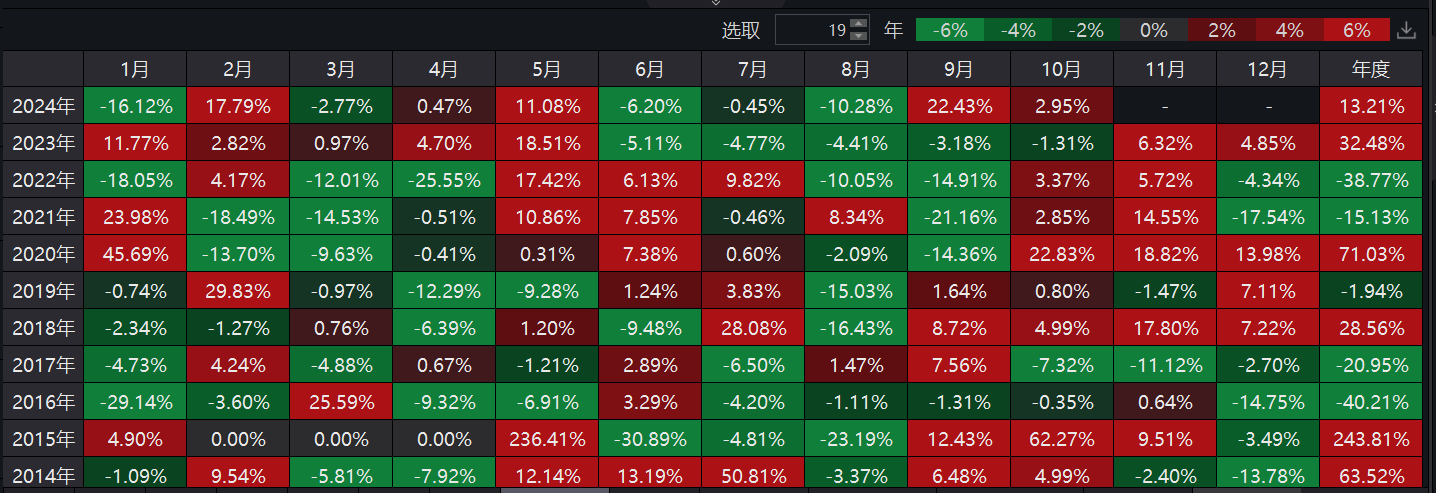

2.特锐德季节性交易特点。从下图可以看出,四季度上涨的概率是全年中最大的,其中10月份上涨的概率达70%,8月下跌的概率最大达80%,历史上5月和10月是特锐德涨幅最疯狂的月份。

3.券商投行积极看多特锐德。Wind数据显示,自今年1月以来,先后有瑞银、中金、光大等17家券商和投行共计53次对特锐德给予买入或者增持、持有的评级,瑞银更是在8月就给出了33的最高目标价,平均目标价在24-27之间。

(未完待续)

本文作者可以追加内容哦 !