上周末行情迎来了一波大调整,很多进攻型方向的标的开始哑火,我认为接下来的盘面应该会以宽幅震荡为主,那既然是宽幅震荡,就会出现抄底和做T的机会。咱们现阶段需要做的就是选对标的耐心持有,要系好安全带,不要做那个意志不坚定被甩下车的人!要明白如果牛真来了,3200-3300或只是起点而已。

我目前的关注点依然是在科技股和大金融上,尤其代表科技指数的$科创100ETF(SH588190)$上周冲高回落后连续三根大阴线,我也是在上周五布局买入了点。加上消息面方面周末也放出了些利好,既然是宽幅震荡么,我觉得本周尤其周一、周二这个方向应该要反弹下,而且是幅度不小的反弹。今天如若低开我会继续加仓。还是那句话:行情好,撑死胆大的,饿死胆小的。

反观基本面方面,咱们大科技今年底子真心不差。最鼓舞人心的要数绝大部分的芯片、半导体设备和先进封测几乎都已经完成国产化,行业颠覆速度快、力度强!

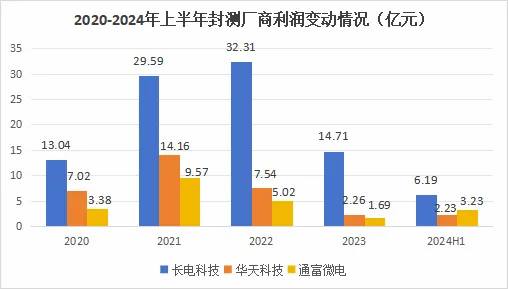

今年上半年,拿国内三大封测厂商举例。长电科技、华天科技和通富微电分别实现净利润6.2亿元、2.2亿元和3.23亿元,净利润同比增速分别达到25%、254.2%和271.9%。

目前看来,通富微电的利润恢复速度最快,仅用了半年的时间利润就恢复到了2020年全年的水平。同时公司也在过去几年显现出了很强的成长性。看好它的一大原因就是未来三年AI的高速发展会带动相关产业链供给侧发生变化,最直观的案例就是AIPC和AI手机的逐步流行,而通富微电服务的大量硬件供应商就身处这洪流之中。

拿AI芯片巨头AMD举例,通富微电目前仍是AMD的最大封测供应商,占其订单总数的80%以上,同时AMD也是通富微电的第一大客户,销售额占比达到了60%。2020-2023年,凭借着过硬的技术实力及出色的运营效率,AMD的营收迅速增长,这也增益了通富微电的业绩。

近几年,对于AI领域这种快速的技术迭代,通富微电对于先进封装技术的跟进速度也是很快的。

目前公司已经掌握了超大多芯片FCBGA MCM技术,可实现最高13颗芯片集成及100×100mm以上超大封装。今年4月,通富微电拟以13.78亿元的现金收购京隆科技26%的股权,京隆科技拥有超300台测试机台,产品线丰富,具备较强的封测实力。且京隆科技是京元电子的子公司,京元电子是全球最大测试企业,这对京隆科技的技术有着极大的拉动作用。

即便是针对目前最为火热的HBM内存,通富微电也早已开始了布局。因此,随着大客户AMD等在AI领域的爆发,通富微电的业绩在今年上半年已有了较为明显的改善,同时公司加快了对中高端产品的研发节奏,是盈利能力有了进一步提高。

不过投资个股风险与机会并存!目前我了解到通富的偿债压力还是比较大,最近又有大股东即将减持的预告,因此不排除三季度业绩大幅下滑的可能。所以依然看好科技方向,想要进攻为主的朋友不妨像我一样先选择行业入局吧,比如588190之类都是契合的标的。个股的变数实在是太多,再好的个股也总有人会做空,而科技指数和咱们资本市场之崛起几乎是不可逆的,只是时间问题,大家觉得呢?

$通富微电(SZ002156)$ $长电科技(SH600584)$

#A股还有上涨空间!多家金融巨头发声# #半导体迎估值重塑,如何掘金芯片产业?# #科创板八条来了,影响几何?#

本文作者可以追加内容哦 !