2.24万亿,2023年A股分红总额创新高!

我们都知道,股息率越高,就意味着到手的分红就越多。#A股还有上涨空间!多家金融巨头发声#

那么,靠高分红,就能一劳永逸么?

理论上,只要股息率超过3%或4%的公司,基本上就可以超过银行存款甚至长期国债的收益,但实际上,能做到连续高分红的上市公司少之又少。

因为,高分红不难,难的是稳定。不是有句话说得好,路遥才能知马力。

公司赚了钱才能拿得出钱分红,所以稳定的业绩必然是稳定分红的前提。

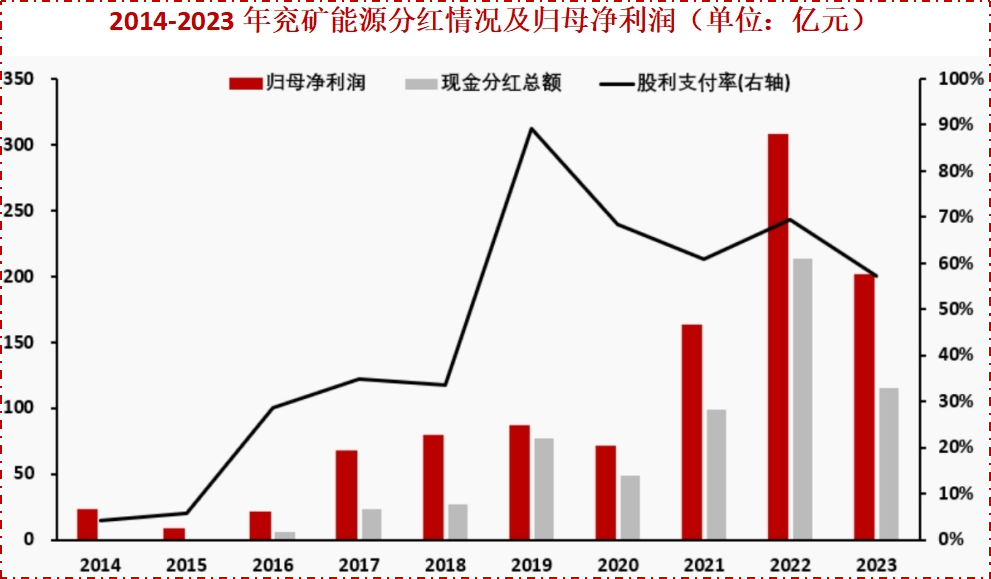

自上市以来,兖矿能源就一直维持高分红比例,且分红金额已高达800多亿,2019 年公司股利支付率高达 89%,此后3 年股利支付率均保持在 55%以上。

并且,公司承诺 2023-2025 年分配的现金股利总额,占净利润的约 60%,且每股现金股利不低于 0.5 元。这对于股东来说,收益实属可观。

那么,公司如此有底气的分红承诺,靠的是什么?

一,收入稳定且赚钱能力强。

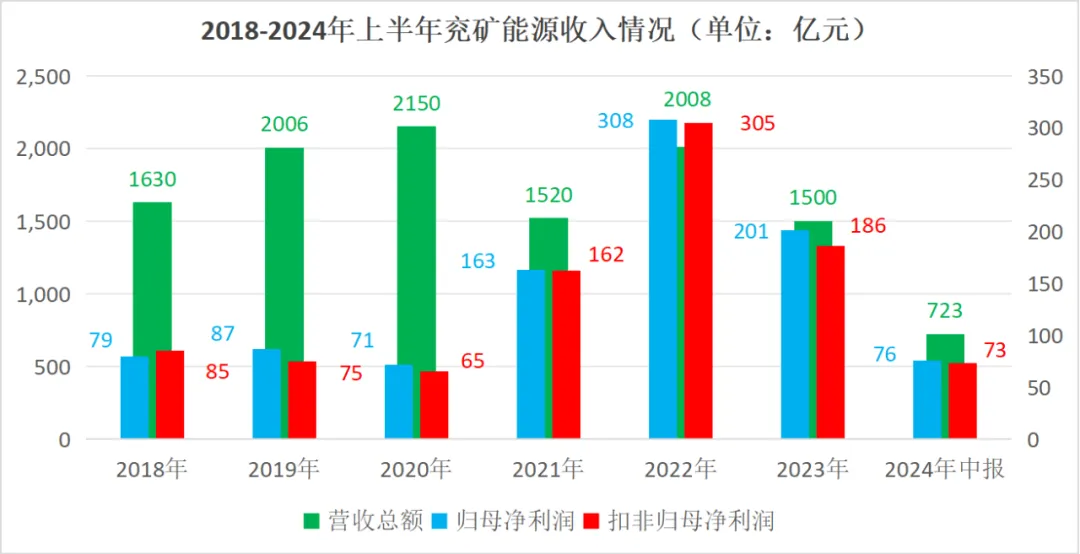

自2018年以来,公司总体收入虽有波动,但均保持在了1500亿元以上的收入,这就相当于一个塞力斯,外加一个深圳华强。

2024年上半年,公司实现营业总收入700多亿元,净利润75.68亿元,扣非净利润72.98亿元。从绝对数上来看,收入不错。

但三项数据的同比增长率均有不同程度的下降,这主要是由于新能源电力的冲击以及市场大环境的影响。

与隆基绿能、通威股份、TCL中环等龙头亏钱经营相比,已经算是非常稳定的了。

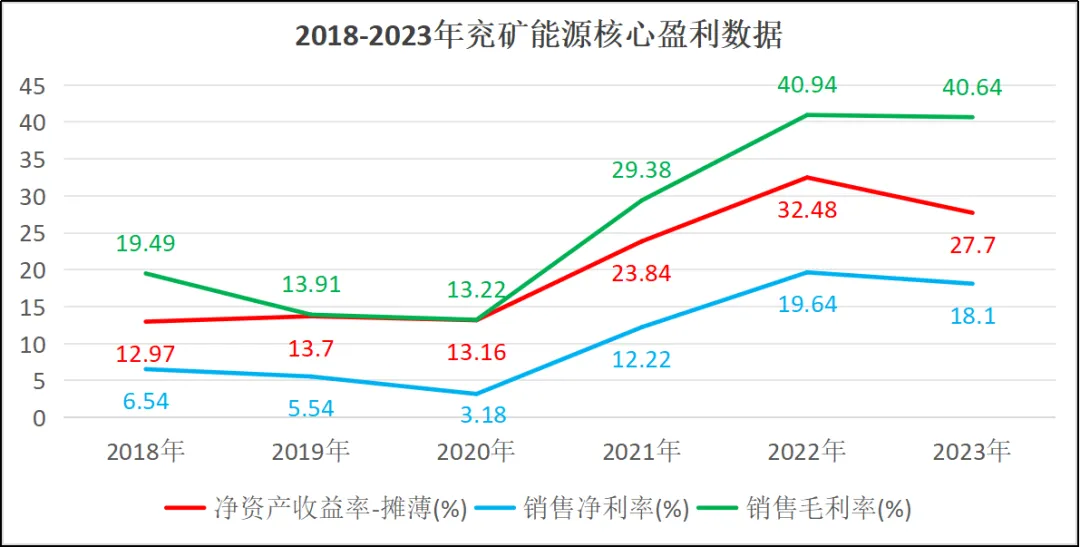

另外,从核心盈利数据来看,兖矿能源的毛利率和净利率水平自2020年持续攀升得非常快。毛利率从2020年的13.22%增长到了2022年的40.94%;净利率从3.18%增长到了19.94%,哪怕在2023年有下降,其数值仍旧保持在高水平位置,公司盈利能力大幅提升。

2022年公司净资产收益率水平攀升到32.48%,2023年小幅下降到27.7%的水平上,但也远超格力、片仔癀、长春高新、比亚迪、宁德时代等龙头。

二,产能释放更有优势。

与长江电力一样,兖矿能源最大的优势就是,产能稳步增长。

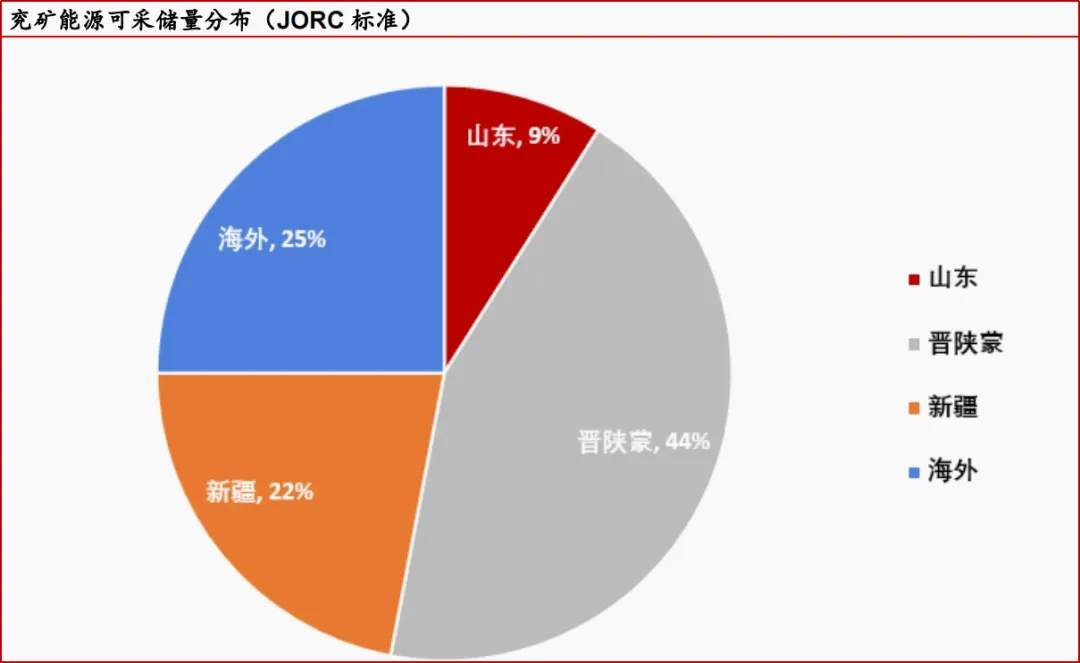

国内,2023年公司花260多亿陆续将新疆能化、鲁西矿业等优质资产收入囊中,产能快速增长。目前,公司合计产能 1180 万吨。

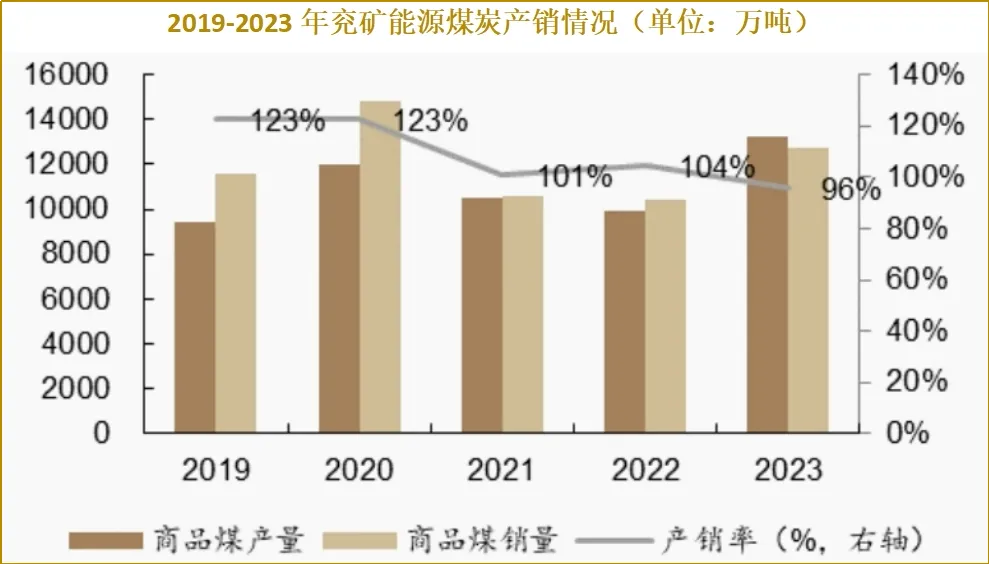

受益于资产注入,新矿产能爬坡,带动产量提升,公司煤炭产销出现了回升,自2019年产销率平均保持在100%左右的水平。

海外,公司是资本市场利用效率最高的能源上市公司之一,拥有极为丰富的海外稀缺资源。

$兖矿能源(SH600188)$#中央财政有较大举债和赤字提升空间#

在澳洲拥有 8 座生产矿井,煤炭原地资源量87 亿吨,商品煤年产量达到 3887 万吨,成为澳大利亚最大专营煤炭生产商。

产品主要销往中国的华东、华南、华中、华北、西北等地区及日本、韩国、澳大利亚、泰国等国家,市场极为广阔。

公司作为能源大龙头,只要有煤炭的地方几乎就有它的布局。

未来公司煤炭产销将继续上升。

万福煤矿、五彩湾四号露天矿未来正式投建后,产能有望持续释放。公司产能利用率随着营盘壕、石拉乌素及在产项目产能爬坡,也有望逐步提高。

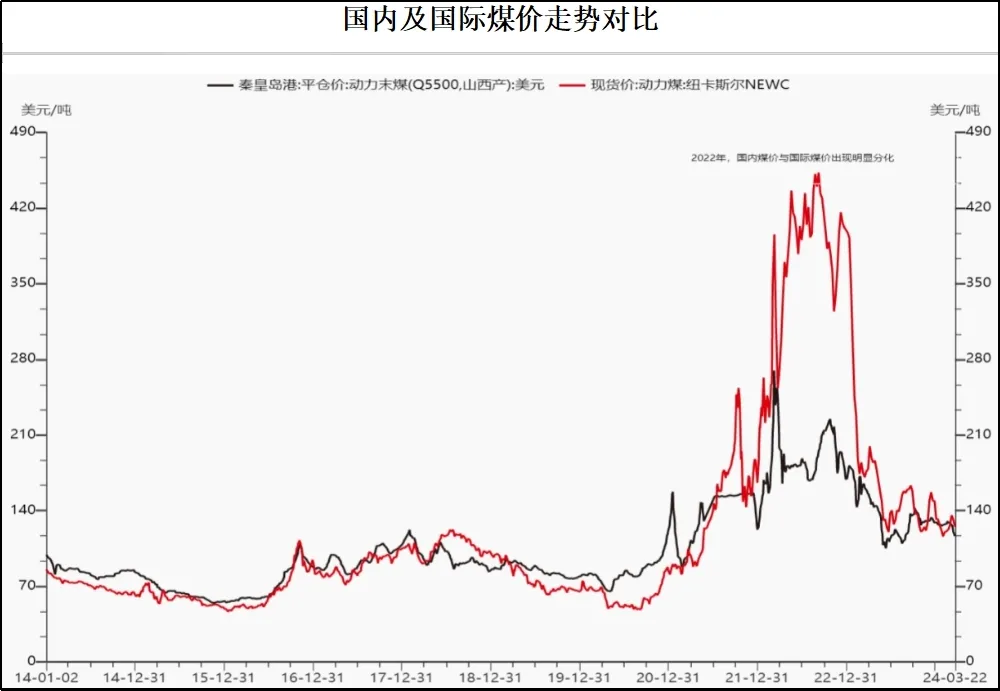

三,需求带动煤价上移预期。

像这种能源型公司,其成长的硬核逻辑首先就在于量价齐升。

从近五年数据上看,第二三产业用电量在社会总用电量均保持 83%以上水平。制造业、建筑业等第二产业仍是用电主导,互联网、大数据、云计算等新兴产业带动第三产业发电量占比呈现提升态势。

随着 GDP 增长,电力消费弹性指数上升到 2.61,远超2023 年消费弹性指数的 1.74。在经济复苏大背景下,社会用电需求持续提升。

在需求带动下,市场煤价总体呈现上涨趋势。2021 年以来,全球范围内煤炭价格出现较大幅度的上涨。

由于公司拥有海外煤炭资源,在全球煤价上行阶段,公司将表现出较高的利润弹性。

公司最主要的收入来源就是煤炭业务。煤价弹性较大,上行周期下有望释放更高业绩弹性。

2023 年公司在澳洲市场自产煤销量约占总自产销量的 30%,在国际煤炭价格上涨时,公司销售均价具备更大的上涨空间。价格上涨带动公司煤炭毛利率大幅提升。

四,落子物流,补齐短板。

大宗商品交易,若没有物流系统支撑,寸步难行。

兖矿能源也意识到了这一点,几年前,就花大价钱收购在数据资源和服务能力上有积累的物泊科技,强化物流版图。

目前货运能力达到每年3亿吨,储配煤能力达到每年2000万吨。到2025年底物流运能要达到5亿吨。

值得一提的是,这次收购兖矿能源用的是自有资金,且全是现金。可见其财大气粗。

最后,公司作为华东地区最大的煤炭生产商,不论是从产能扩张、煤价弹性带来的业绩成长,还是高分红属性来看,未来的高成长确定性是极强的。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !