美东时间10月17日盘后,$奈飞(NASDAQ|NFLX)$ 即将公布2024财年第三季度财报。

机构预期奈飞2024Q3预计实现营收97.65亿美元,同比增加14.32%;预期每股收益5.09美元,同比增加36.44%。上述数据使用的会计准则为US-GAAP。

股价表现与市场预期

奈飞的股价在近期展现出强劲的势头,从2024年8月5日至10月11日,区间开盘价为587.04,截至10月11日,区间收盘价已上涨至722.79,区间涨跌幅达到23%,区间最高价触及736。这表明市场对奈飞的业绩持乐观态度,股价的上涨可能预示着投资者对即将发布的三季报有较高的期待。

财报前瞻与市场反应

奈飞(NFLX)预计在美东时间10月17日美股盘后公布其2024财年三季报。回顾过去,奈飞的业绩一直超出市场预期,如2023年四季度及全年业绩,奈飞新增用户数1310万,全球用户总数达到2.603亿,远远超出此前预测的870万净增数量。这一业绩推动股价在当天盘后交易中上涨8.5%。奈飞的业绩增长主要得益于新季度的收入增长以及支出减少,显示出公司良好的成本控制能力和营收增长潜力。

基本面与估值分析

奈飞的市盈率(PE,TTM)为43.72,市净率(PB,MRQ)为14.03,显示出市场对奈飞的高估值。销售净利率为23.66%,归属于母公司股东净利润为44.80亿元(2024中报),表明奈飞的盈利能力较强。总资产周转率为0.387次,显示出奈飞的资产运营效率较高。这些财务指标表明奈飞在行业内具有较强的竞争力和良好的财务状况。

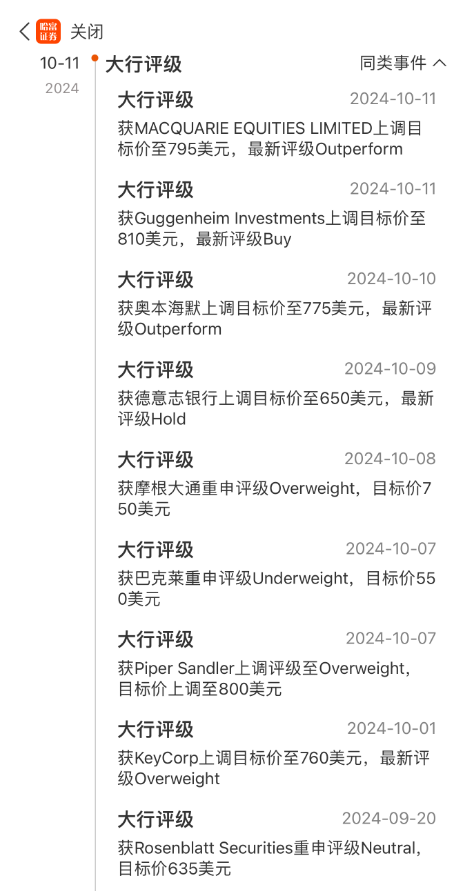

分析师评级概览

近期,多家投行对奈飞的评级和目标价进行了调整。2024年10月11日,MACQUARIE EQUITIES LIMITED和Guggenheim Investments分别上调目标价至795美元和810美元,评级为Outperform。奥本海默在2024年10月10日上调目标价至775美元,评级为Outperform。德意志银行在2024年10月9日上调目标价至650美元,评级为Hold。这些评级和目标价的调整反映了分析师对奈飞业绩的乐观预期和对行业前景的看好。

竞争对手分析

奈飞在流媒体行业面临激烈的竞争,主要竞争对手包括迪士尼旗下的Disney 、亚马逊Prime Video、Hulu等。然而,奈飞在用户增长、内容制作和技术创新方面保持领先,如与美国世界摔跤娱乐公司(WWE)达成的为期10年、价值超50亿美元的协议,将获得《Raw》在美国、加拿大、拉丁美洲和英国等多国的独家转播权。这表明奈飞在体育直播领域正在加强布局,以巩固其在流媒体行业的领先地位。

未来挑战与展望

奈飞面临的挑战主要包括内容成本的上升、用户增长的放缓和竞争的加剧。然而,奈飞通过推出广告业务、加强技术广告功能和市场推广能力,以及在体育直播领域的布局,正在积极应对这些挑战。奈飞预计2024年全年将实现两位数营收增长,因为该公司继续增加订户并投资于广告业务。这表明奈飞对未来的发展充满信心,预计将继续保持良好的增长势头。

本文作者可以追加内容哦 !