菜头持仓中的一些公司有一些细节问题,正在向着好的方向变化,比如各种化债措施的落地,无疑对于保险行业是极大的利好,因为保险公司是存量资产和债券优化及风险化解最大的受益者之一。

当然,银行也是受益者。

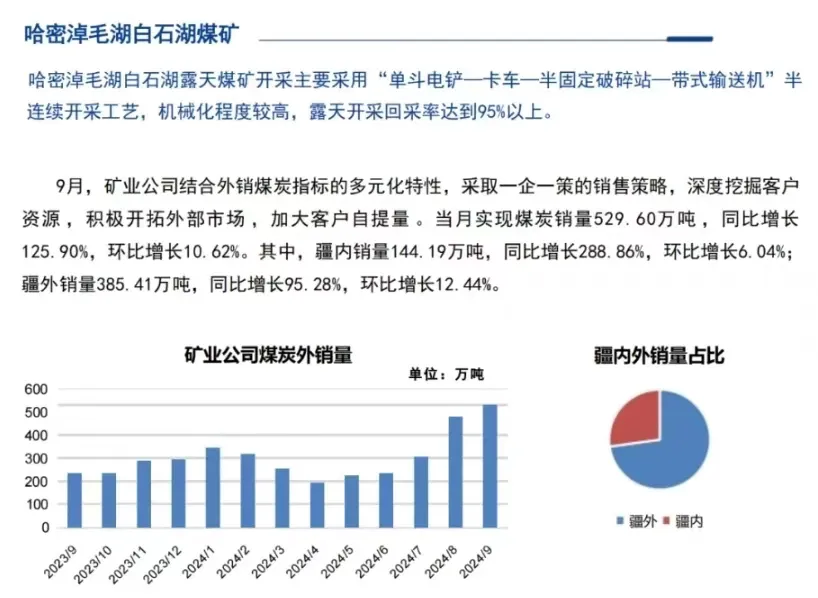

再比如,10月8日广汇能源公布的9月份煤炭销量超预期:

再考虑到白石湖矿的核增产能和马朗矿新增产能的释放,那么广汇能源第四季度正常生产的话,煤炭一定会继续爆发增长。

2025年呢?大家想象一下,哪怕公司2025年仅仅是维持每月500万吨的销量,以120元/吨的净利润计算,差不多煤炭的利润就有70个小目标,以某汽车网红的口头禅来说就是,这你受得了吗?

由于广汇能源股东结构和管理层的一些问题,加上历史口碑不太好,因此公司的股价表现也很一般,估值远远低于其他的同类公司。

但是公司的基本面的改善,也是实实在在的,这也是这轮反弹之后,公司股价并没有随大盘一起深度回撤的内在原因。

广汇能源四季度的煤炭产销量,可能是公司股价修复的催化剂,菜头的预测是保守估计应该在1500-2000万吨,理想状态下,第四季煤炭利润20亿左右。

如果真能实现单季度20亿利润,都赶上特变电工当前的季度利润了,挺好。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$广汇能源(SH600256)$$中国平安(SH601318)$$招商银行(SH600036)$#炒股日记##中央财政有较大举债和赤字提升空间##复盘记录#

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !