国新办10月12日的财政部关于“加大财政政策逆周期调节力度、推动经济高质量发展”的会议可谓备受瞩目。此次会议推出了哪些新政策呢?这些政策是否符合预期呢?小编今天带大家来一探究竟!

本文框架:

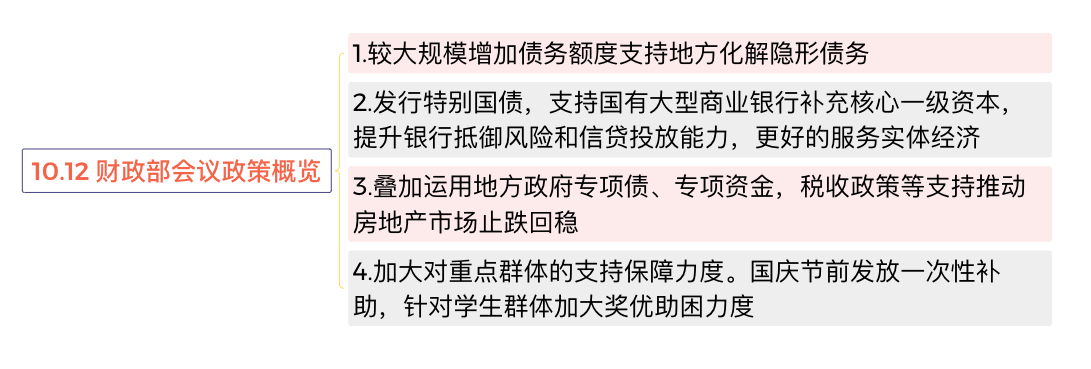

1.财政部会议政策概览

2.政策是否符合预期?如何解读?

3.政策下,哪些板块受到催化?

财政部会议政策概览

本次新闻发布会,财政部围绕稳增长、扩内需、化风险推出一揽子有针对性的增量政策举措,旨在增强经济韧性、缓解地方债务压力,并推动房地产市场的稳定发展。

增量政策是否符合预期,具体该如何解读?

会议传递了财政政策的积极信号,总体上是符合预期的,短期增量政策明确化解风险提高各市场主体积极性,长期明确指出中央财政还有较大的举债空间和赤字提升空间。

1、增加债务限额置换隐性债务:

今年以来,财政部已经安排1.2万亿元债务限额支持地方化解存量隐性债务和消化政府拖欠企业账款。为了缓解地方政府的化债压力,除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务,加大力度支持地方化解债务风险,相关政策待履行法定程序后再向社会作详尽说明。

财政部强调,这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施,这无疑是一场政策及时雨,将大大减轻地方化债压力,可以腾出更多的资源发展经济,提振经营主体信心,巩固基层“三保”。

2、支持国有行补充核心一级资本:

财政部将发行特别国债支持国有大型商业银行补充核心一级资本,提升银行抵御风险和信贷投放能力,更好地服务实体经济发展。长期来看,未来银行将承担化债、投放贷款服务实体、防范化解房地产领域风险等重要职责,因此在一揽子政策当中,银行的安全底线也是宏观层面的安全底线。本次会议提出特别国债补充资本,延续了一揽子化债政策的政策思路,更加防患于未然。

3、专项债与房地产领域也有利好

一是允许专项债券用于土地储备,2019年土储债发行占比约为22.5%,但2020年起专项债以基建项目发行为主,土储占比下降;二是允许专项债收购存量房;三是研究明确与取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税政策。相较此前,一是收储政策门槛下调,二是解决部分地区专项债项目缺乏问题。中长期看,房地产市场的企稳还需需求侧政策的配合辅助。

4、民生保障:加大对重点群体的保障力度

民生保障是投资者的关注重点之一,本次发布会更多着眼对弱势群体的呵护。下一步,财政部将继续坚持精准施策、靶向发力,优化基础性政策机制安排,改善居民收入预期,激发消费潜能;用好专项资金、贷款贴息等工具,完善商贸流通体系,改善消费环境;将针对学生群体加大奖优助困力度,提升整体消费能力。

政策下,哪些板块将受到催化?

1、低估值中字头或持续受到催化

今日,中字头企业持续活跃,恒生央企ETF(513170)表现亮眼,9月12日以来的近16个交易日恒生央企ETF上涨17.07%。

以国企改革为主线的部分低估值红利资产依然具备配置价值。央企兼顾中央国有企业的“央企”企业属性,以及低估值、高股息的股价特征。从中长期看,前者可以享受新一轮国央企改革预期下估值的抬升,同时央企的企业经营相对稳定,现金流相对充裕,后续分红比例也能提升,这个也与当前政策预期匹配,通过提高国央企收入和分红补充部分财政。后者股价特征可以迎合中长期资金的配置需求,下一阶段活跃资本市场的核心在于吸引中长期资金入市,不管是国家队资金、5000亿互换便利工具还是3000亿低息的回购、增持再贷款,都有希望在利率下行的环境下配置高股息的标的。同时,央企也面临着不少估值破净的问题,这些问题后续也有望督促上市公司才层面去做好市值管理。

恒生央企ETF(513170)作为唯一追踪恒生中国央企指数的基金,凭借其“高股息、低估值、纯正央企”的三大核心特质,有望成为投资者捕捉时代机遇、分享红利的得力助手。

2、政策刺激下消费或有望维持韧性

发布会还在扩内需、促消费方面做了着重点评,财政部表示将继续坚持精准施策,推进大规模设备更新和消费品以旧换新工作,同时改善居民收入预期,激发消费潜能,用好专项资金、贷款贴息等工具,带动有效投资,扩大国内需求。从规模上看,1-9月发行新增专项债券3.6万亿元,支持项目超过3万个,用作项目资本金超2600亿元。

在此背景下,有机构表示,可以继续关注股市消费板块的增长潜力。一方面,以旧换新政策以及房地产支持政策或继续支撑商品、尤其是家电类消费;另一方面,随着居民消费意愿和信心回暖,服务消费或继续保持较强韧性,包括出行在内的体验式消费或值得重点关注。

除此之外,港股消费板块在前期估值深调、持仓不高的情况下迎来反弹。展望后市,有机构认为,消费后周期特征显著,政策态度明确后的经济修复预期,有望积极带动消费景气回升预期。消费在经历前期悲观情绪释放后目前估值仍处历史较低水位,而2024Q4起消费多数板块基数压力减缓下本身或处于企稳拐点,积极对待政策转向下的消费修复机会。

香港消费ETF(513590)紧密跟踪中证港股通消费主题指数(931455.CSI),广泛覆盖各多元消费领域。香港消费子行业更加多元化,涵盖科技、等众多稀缺标的,与A股大消费形成互补,且估值更具优势。

3、房地产、基建板块将迎来利好

地方政府化债,留足空间支持民生、发展,运用各种工具,支持房地产市场止跌回升。房地产、基建板块将迎来利好。

相关产品:

$恒生央企ETF(SH513170)$

$中证银行ETF(SH512730)$

$香港消费ETF(SH513590)$

中证800地产指数C类(015674)

基金有风险,投资需谨慎!

本文作者可以追加内容哦 !