01 权益观点

一揽子增量政策于周内出台,市场或有望受益经济复苏走入慢牛。近期政策亮点在于直面经济发展堵点问题,既在财政部权限内给出顶格解决方案,同时对地方政府债务等重大问题给出未来解决方案的指引。具体来看,最大亮点在于出台“近年来支持化债力度最大的措施”,拟一次性增加较大规模债务限额,置换地方政府存量隐性债务,该举措将有力推动地方政府恢复流畅运行,腾出更多资源用于支持经济复苏,直面地方债问题亦使政策态度明朗化,打消经济主体对政策节奏的担忧;其二在于拓宽专项债使用途径,“专项债券可用于土地储备和收购存量商品房”,利于地产企业的经营状况改善和有望盘活地方财政。短期建议维持积极乐观,结构上关注政策发力方向。

关注行业方面,短期对地产链、基建链等困境反转行业维持积极,关注消费和科技方向的中长线机会。地产链方面,政策环境于“517新政”后持续改善,5月份以来不再有房企违约,本轮专项债使用途径拓宽将进一步改善地产现金流状况,建议关注地产链中长期基本面和估值双重修复的机会;基建方向,安排地方政府债务结存限额中的4000亿元,用于化解存量政府投资项目债务和消化政府拖欠企业账款,对前期基建链行业的账款问题有所改善;消费方向,政治局对经济发展主要矛盾的认定,从供给侧改革转向需求侧,地方债情况改善后,预计政策边际发力方向仍将边际侧重于内需消费端;科技方向,经济发展的中长期目标仍未脱离向高新技术产业转型升级,建议关注并购重组中战略新兴产业的主题投资机会。

02 市场回溯

本周国内一揽子增量政策密集出台,财政部重磅举措于周六出台,在地方债务化解、新增债务投向、以及促进房地产市场止跌回稳方面作出重要部署,海外方面,美国CPI和联储会议纪要均不利于再次大幅降息,失业金初申人数超预期大幅升高至近一年多以来最高水平,美联储官员对年内两次会议不采取行动持开放态度。A股经过节前强势快涨和本周首个交易日大幅跳空高开后,本周政策预期降温、市场情绪回归理性,同时两市交投活跃度再度缔造历史,本周日均成交额达2.55万亿元,创业板和大盘相对占优,其中沪深300、创业板指、上证指数和国证2000的涨跌幅分别为-3.25%、-3.41%、-3.56%和-5.16%。

风格方面,金融>成长>周期>消费。行业方面,多数行业均显著回调,各行业围绕政策发力方向轮动,地产板块降温,安防、券商和高股息相关板块轮动。科技成长方向,各板块回落幅度相对较小,ETF申购等增量资金对半导体板块形成较强支撑,电子收盘持平上周,电力设备和传媒分别收跌5.4%和8.6%;消费方向,家电和汽车等前期基本面较优的行业防御属性较强,家电微跌2.3%,轻工制造、食品饮料、农林牧渔、美容护理和社会服务等行业跌幅超7%;周期方向,整体回撤幅度较大,石油石化、钢铁等行业跌幅收窄,机械设备、煤炭、建筑材料、有色金属、基础化工和交通运输等行业跌幅超5%;金融地产板块,地产政策预期有所落空,周内大幅回调,房地产收跌8.3%。

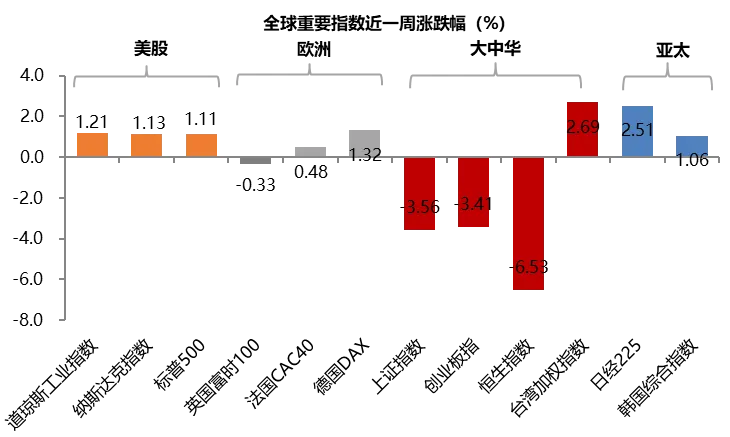

美联储会议纪要显示与会者对初次降息幅度存在分歧,同时美国9月CPI及核心CPI同环比均超预期,通胀降温坎坷,均不支持大幅降息。本周全球权益市场涨跌分化,海外新兴市场领涨,大中华区经节前快速上涨后有所降温。美股方面,三大指数全线收涨,道指、纳指和标普周内涨跌幅分别为1.2%、1.1%和1.1%;欧洲方面,受经济前景不明朗所累,涨跌互现,德国DAX、法国CAC40和英国富时100周内涨跌幅分别为1.3%、0.5%和-0.3%;亚太地区方面,日经225和韩国综合指数周内涨跌幅分别为2.5%和1.1%,大中华区市场情绪降温,台湾加权指数、创业板指、上证指数和恒生指数周内涨跌幅分别为2.7%、-3.4%、-3.6%和-6.5%。

资金面

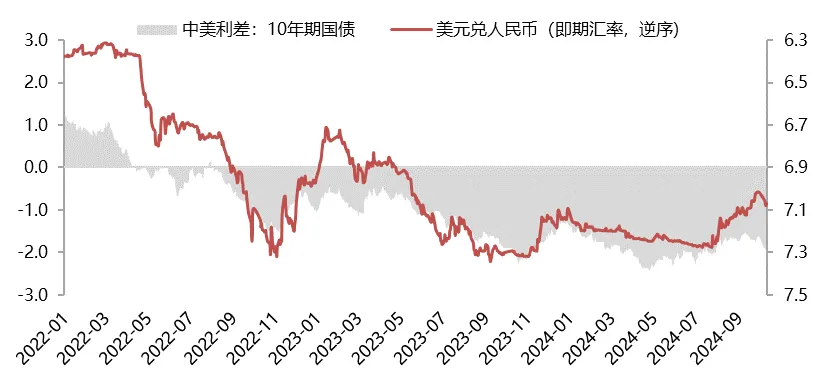

本周美元指数持续小幅回升,人民币汇率相对美元亦有所升值。截至10月11日,美元指数收盘价102.93,美元指数单周上涨0.4%;美元兑离岸人民币(USDCNH)收于7.0704,离岸人民币兑美元升值0.40%。

估值面

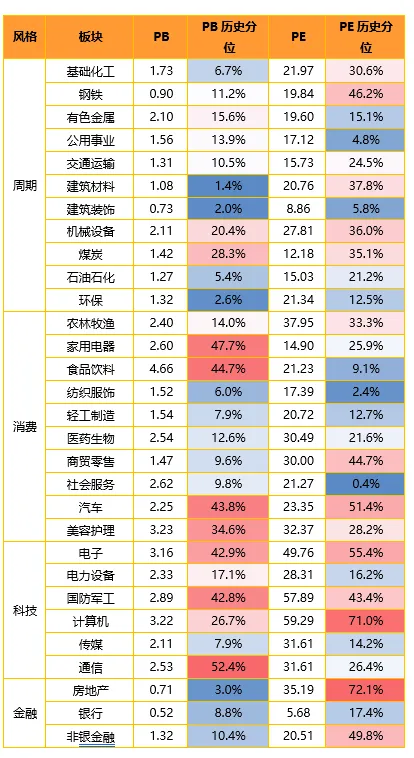

本周大盘权重指数估值显著回落。具体看,中证1000估值分位数下降11.2%,中小板指估值分位数下降6.8%,沪深300估值分位数下降4.9%,中证500估值分位数下降4.7%,创业板50估值分位数下降2.5%,创业板指估值分位数下降2.3%,上证50估值分位数下降1.4%。横向比较看,沪深300和上证50的PE估值分位水平处于50%附近的区间,中证500、中证1000和中小板指仍处于20%-30%附近的历史较低位区间,创业板指和创业板50的估值分位水平仍处于10%左右的历史极低区间。

分板块来看,各板块估值水平均有所回落。具体来看,周期板块估值分位下滑较大,基础化工、交通运输和机械设备估值分位分别下降5.3%、6.5%和8.6%;消费板块中,医药生物和美容护理估值分位分别下降5.5%和9.1%;科技成长板块的估值降幅较大,电力设备和传媒估值分位分别下降4.1%和5.7%;金融板块,非银金融、房地产和银行估值小幅下降,银行、非银金融和房地产估值分位分别下降0.1%、0.5%和2.7%。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰红利价值混合A(OTCFUND|210002)$

$金鹰核心资源混合A(OTCFUND|210009)$

$金鹰中小盘精选混合A(OTCFUND|162102)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !