上周六财政部开发布会后,相比于多数人的质疑和悲观,我直接给出结论:我们不能执着于“几万亿”的相,最关键的是中央财政能不能加杠杆、押上自己的资产负债表,以身入局来打破资产负债表受损、通缩的恶性循环。很显然,财政基调已经从之前的被动收缩(部分地方政府停摆)转变为积极扩张,打开了3%赤字率的口子。所以,我当时认为A股将会由快牛转向慢牛,随着政策加力和经济回暖而向上。

9月26日政治局会议有提到“要支持和规范社会力量发展养老、托育产业,抓紧完善生育支持政策体系”,这次没有后面也会有。

先用化债盘活地方财政,相当于托底了经济的风险,股市自然也会被托底,能在一定程度上提振市场风险偏好,跌不下去就总能涨起来。

回顾近期的一系列判断,9月26日政治局会议后我认为这是一轮史诗级牛市,随后A股开启疯狂上涨,节后第一个交易日,我认为A股显著过热,将迎来第一轮巨量抛压,短期内将见顶,随后A股开启大幅回调,节奏上把握的比较好。

吹完水再来看今天的积极信号:

上周连续三天大跌,今天早盘又是冲高跳水,创业板指最多调整了近20个点,新股民哪里遭得住,节后高位接盘的该卖的都卖的差不多了,筹码得到了充分换手,技术上有反弹的需求。

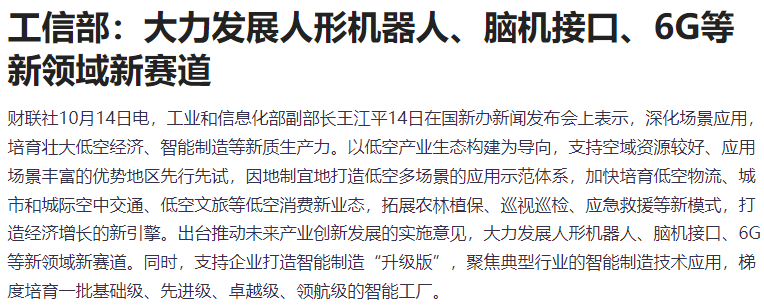

今天上午工信部等四部门又送来了政策大礼包,包括新能源汽车下乡,大利发展人形机器人等。

国庆假期后楼市销售大幅回暖,据某平台统计,10月1-13日,北京新房销售同比去年增加约240-250%;上海同比去年增加约170-180%。房地产市场低迷是经济和A股最大的症结,房地产市场回暖自然能带来信心的回升。

财政部开会后,高盛上调中国2024年实际GDP预测至4.9%,外资有望继续增配中国资产。

第三届OpenHarmony技术大会上,开源鸿蒙OpenHarmony5.0Release版本正式预发布,此外,32家OpenHarmony技术俱乐部亮相,首批30家OpenHarmony开发者协会启动。今天A股鸿蒙概念掀起涨停潮。

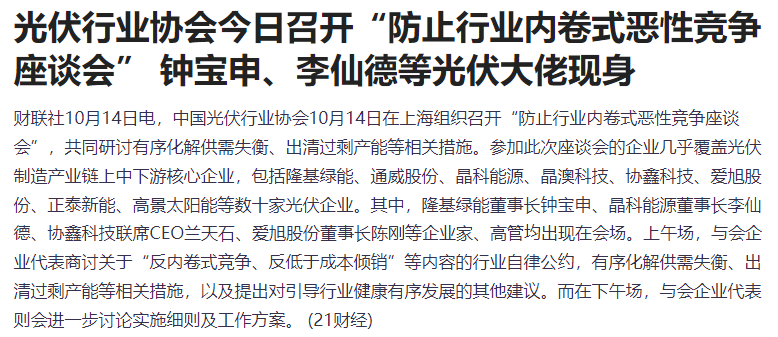

据财联社报道,中国光伏行业协会10月14日在上海组织召开“防止行业内卷式恶性竞争座谈会”,共同研讨有序化解供需失衡、出清过剩产能等相关措施。

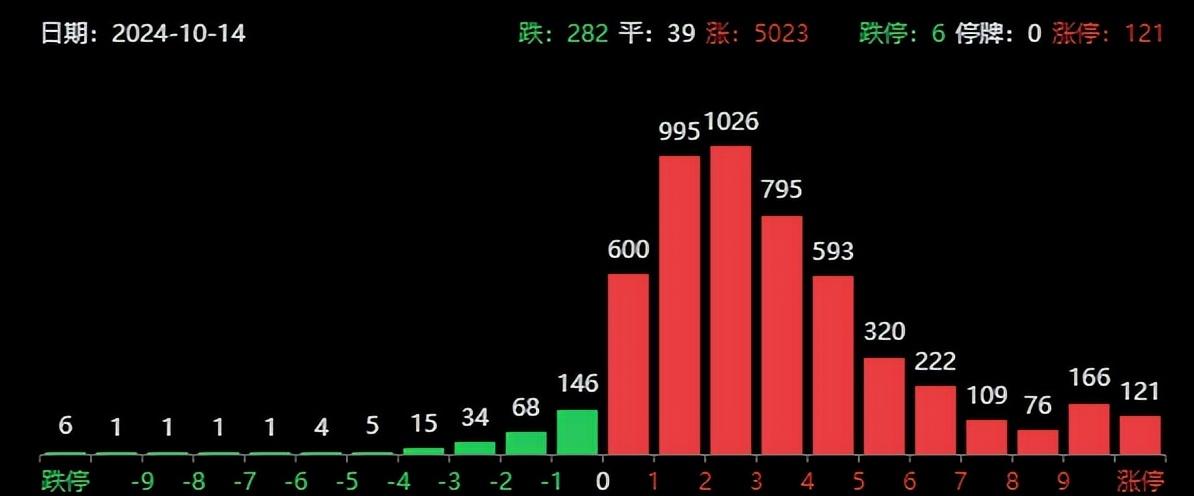

今天a股走势算是对财政部会议积极反馈,早盘冲高洗盘后,一路走高,$创业板指(SZ399006)$创业板指大涨2.6%,5000多家上涨,成交量也小幅放大1.64万亿,今天能逆势买入的基本是机构资金,说明机构也基本认可财政部的表态。

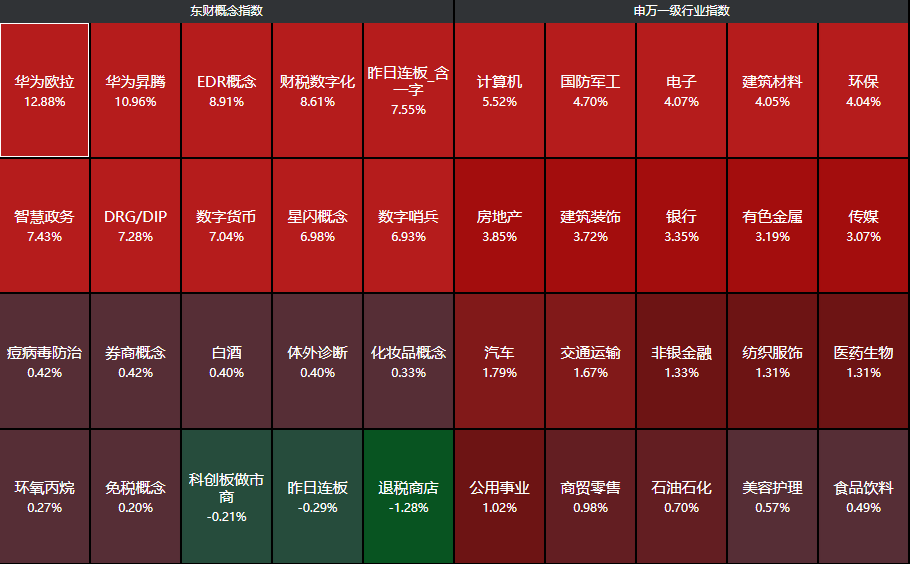

分行业来看,计算机、国防军工、电子、建筑材料、环保等行业领涨,除了鸿蒙外,AI算力和重组概念比较强势,AI是景气度最高,高盛表示英伟达未来一年的订单已全部售罄,重组是最强的概念,两者都沾就更强了,比如$罗博特科(SZ300757)$罗博特科。

最后,我还是要提醒一下,当前市场对经济复苏以及中长期能否扭转通缩都是有分歧的,今天主要是化债和科技大涨,消费却很一般。所以,虽然今天A股大涨,但我认为更多是连续回调后的反弹,不意味着会开启新一轮上涨,个人更倾向于震荡,等待新的预期。不过,我之前也说过,震荡分化期做好了也不差,1万多亿的成交能找不少机会。

短期来看,政策驱动的化债以及重组这种偏题材的会比较强。中长期来看,个人觉得本轮牛市是伴随着通缩的扭转,是核心资产的价值重估,所以消费、成长空间是最大的,而市场短期内又有分歧,分歧是中长期的配置点。

接下来关注几个重要的节点:周五公布三季度GDP数据,大概率不太好,但这将进一步强化政策预期;月底的人大,看增发国债;11月份的美国大选,出口链可能有不确定性,可以适当规避,如果特朗普当选,大概率对我们出口不友好,内需政策将会进一步加码。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考

#收盘点评##A股放量大涨,牛市调整已完成?##中央财政有较大举债和赤字提升空间#

本文作者可以追加内容哦 !