一周市场回顾

A股短期冲高后回调

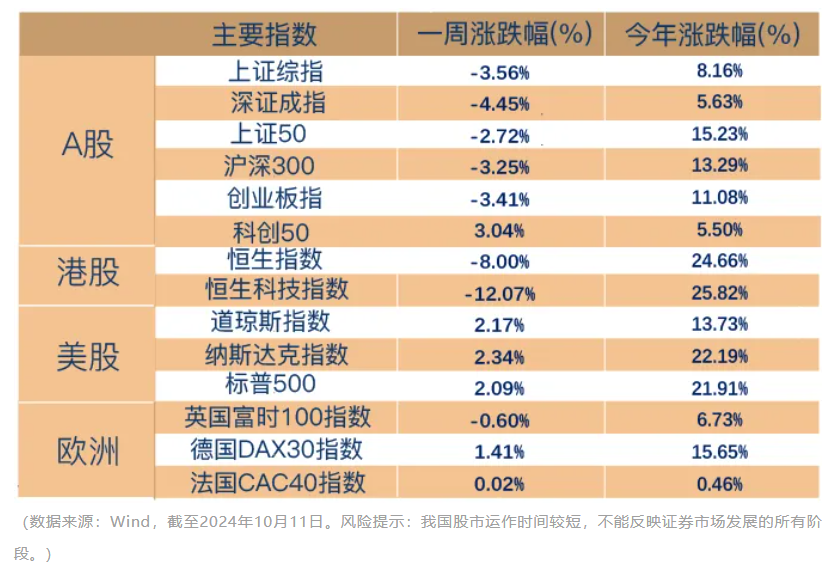

节后首周,由于前期快速上涨,市场面临一定获利盘回吐压力,叠加投资者情绪有所降温,A股市场整体回调,成交量逐日下降,节后首日市场成交额突破3万亿元,上周五市场成交额回落至1.59万亿元。

节后首周共4个交易日,大部分宽基指数有所回调,仅科创50指数上涨。其中上证指数下跌3.56%,深证成指下跌4.45%,上证50下跌2.72%,沪深300下跌3.25%,创业板指下跌3.41%,科创50指数上涨3.04%。

行业方面,申万31个一级行业悉数收跌,电子(-0.02%)、非银金融(-0.64%)、银行(-0.77%)、计算机(-1.44%)、通信(-1.99%)表现靠前;社会服务(-8.66%)、传媒(-8.57%)、房地产(-8.31%)、美容护理(-8.00%)、农林牧渔(-7.59%)等表现靠后。

海外方面,上周公布的美国9月CPI同环比读数均超市场预期,其中,9月CPI同比上涨2.4%,略超预期的2.3%,低于前值的2.5%;环比上涨0.2%,略超预期的0.1%,持平于前值。通胀数据公布后,多数美联储官员对通胀表态偏鸽,年内继续降息仍是大概率情形,上周海外主要股市大部分收涨。

一周热点回顾

CPI连续8个月正增长,持续利好政策“在路上”

10月13日,国家统计局公布了9月全国居民消费价格(CPI)等数据。

CPI方面,受上年同期对比基数走高影响,9月CPI同比上涨0.4%,涨幅比8月回落0.2个百分点。CPI同比涨幅连续8个月保持正增长势头,主要支撑在于食品分项,但持续性不足,拖累项主要为去年同期高基数、节日错期、能源价格走低等。

PPI方面,受国际大宗商品价格波动及国内市场有效需求不足等因素影响,9月PPI环比降幅收窄,同比降幅扩大。具体而言,PPI同比下降2.8%,环比下降0.6%。房地产市场仍处调整期,而且部分地区遭遇强风雨天气,建材需求整体偏弱。往后看,PPI对黑色、原油等大宗商品价格调整具有一定滞后性,其拉动可能在10月之后的价格数据中有所体现,但弹性和持续性还需关注政策预期演绎。

近期存量政策加速落实、增量政策加力推出。10月12日,财政部称近期将有一揽子逆周期调节的增量政策陆续推出,其中加力支持地方化债、发行特别国债支持国有大型商业银行补充核心一级资本、多项财政工具支持地产等已进入决策程序。地产方面,将叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳。

指数估值分位数

节后首周A股有所回调,截至上周五,沪深300指数年内表现仍旧最为强势。随着此轮调整,各指数估值也有所收缩,部分指数估值回到了历史中位数附近,近十年角度来看,风险溢价也有小幅回升。

$博道中证500增强C(OTCFUND|006594)$

$博道沪深300指数增强C(OTCFUND|007045)$

$博道红利智航股票C(OTCFUND|019125)$

$博道远航混合C(OTCFUND|007127)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !