继农夫山泉$农夫山泉(HK|09633)$之后,怡宝母公司、国内第二大包装饮用水企业华润饮料也将在本月登陆资本市场。

华润饮料$华润饮料(HK|02460)$发布公告,公司于2024年10月15日-10月18日招股,公司拟发售3.48亿股股份,公开发售占11%,配售占89%,另有15%超额配股权。发售价将不高于每股发售股份14.5港元,且预期不低于每股发售股份13.5港元,预计股份将于2024年10月23日开始在香港联交所买卖。

由此,华润饮料与农夫山泉较的“战场”进一步扩大,二者在资本市场,谁将更收投资者青睐呢?

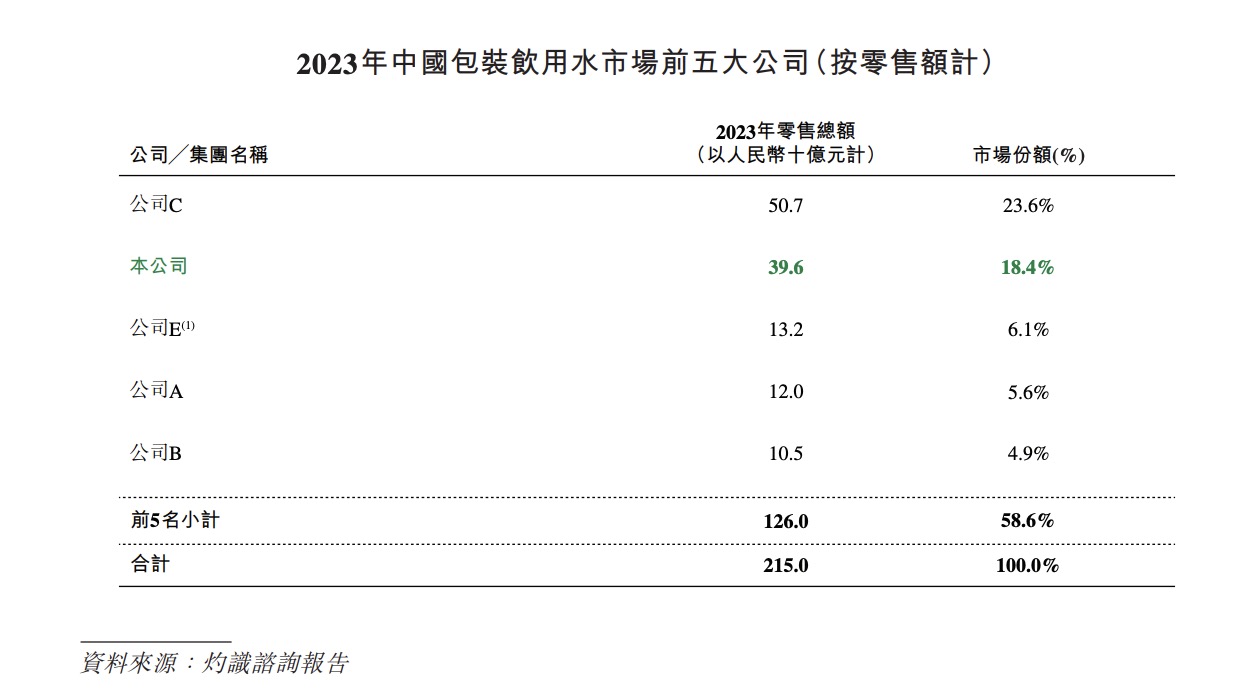

从市占率看,农夫山泉排名第一,华润饮料位列第二。据灼识咨询报告显示,在整个包装饮用水市场,2023年农夫山泉以23.6%的市场份额位列第一,华润饮料则以18.4%的市占率位列第二。

从盈利能力看,华润饮料距离农夫山泉还有较大差距。

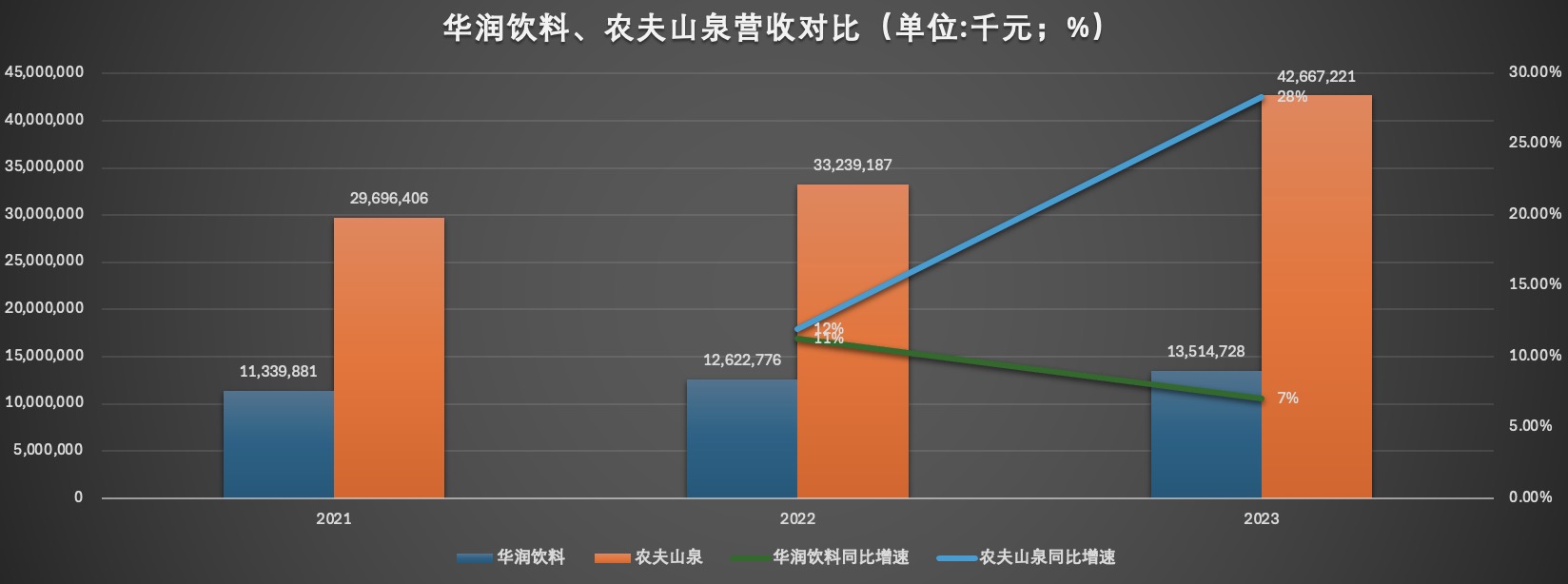

首先,从营收规模看,2023年农夫山泉收入规模是华润饮料的3倍之多。

数据显示,2021年至2023年,华润饮料实现收入113.4亿元、126.23亿元、135.15亿元,2022年和2023年,收入年度同比增速为11.3%、7.1%,今年前四个也,华润饮料收入41.5亿元,与2023年同期的39.4亿元相比,增长5.3%。

农夫山泉2021年至2023年,农夫山泉实现收297亿元、332.4亿元、426.7亿元,年度收入同比增速分别为29.8%、11.9%、28.4%,今年上半年收入同比增长8.4%至221.7亿元。

对比不难发现,无论是收入规模还是营收增速,华润饮料都均被农夫山泉甩在身后,2023年农夫山泉的收入规模是华润饮料的3倍之多,农夫山泉营收增速稳步增长,华润饮料则出现增速放缓的迹象。

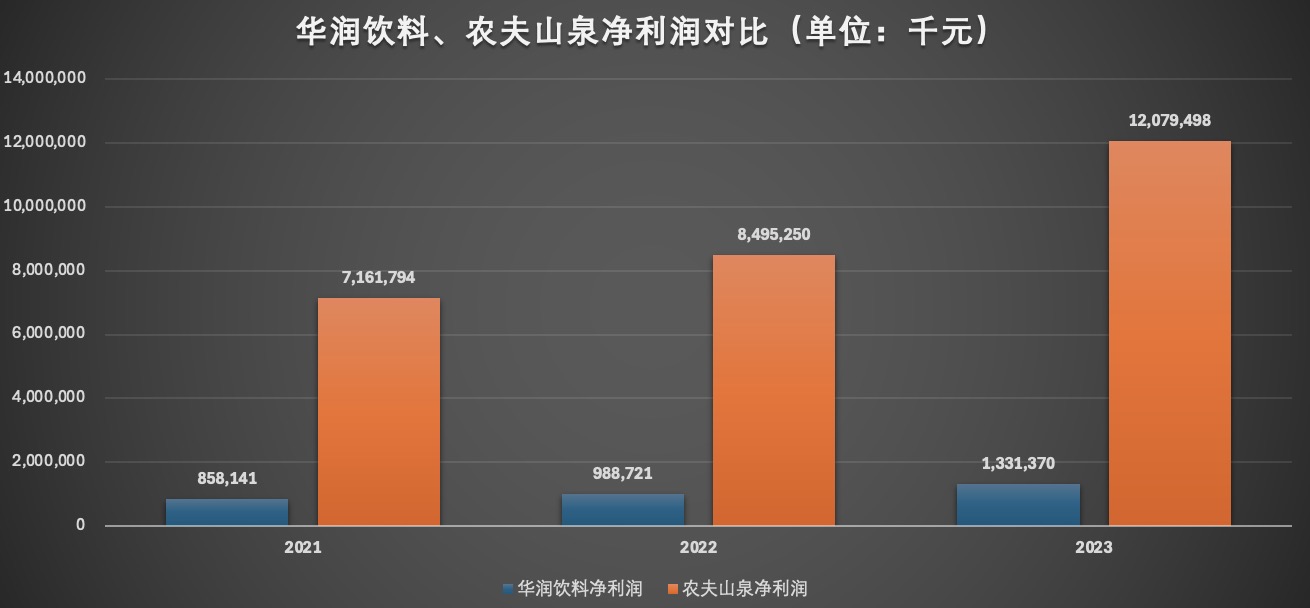

净利润方面,2023年,农夫山泉净利润是华润饮料的9倍之多。

2021年至2023年,华润饮料实现归母净利润8.58亿元、9.9亿元、13.31亿元,2022年和2023年,净利润同比增长15.2%和34.6%。今年前四个月,华润饮料净利润同比增长29.5%至4.6亿元。

农夫山泉2021年至2023年净利润分别为71.6亿元、85亿元、120.8亿元,同比增长35.7%、18.6%和42.2%。今年上半年,农夫山泉净利润为62.4亿元。

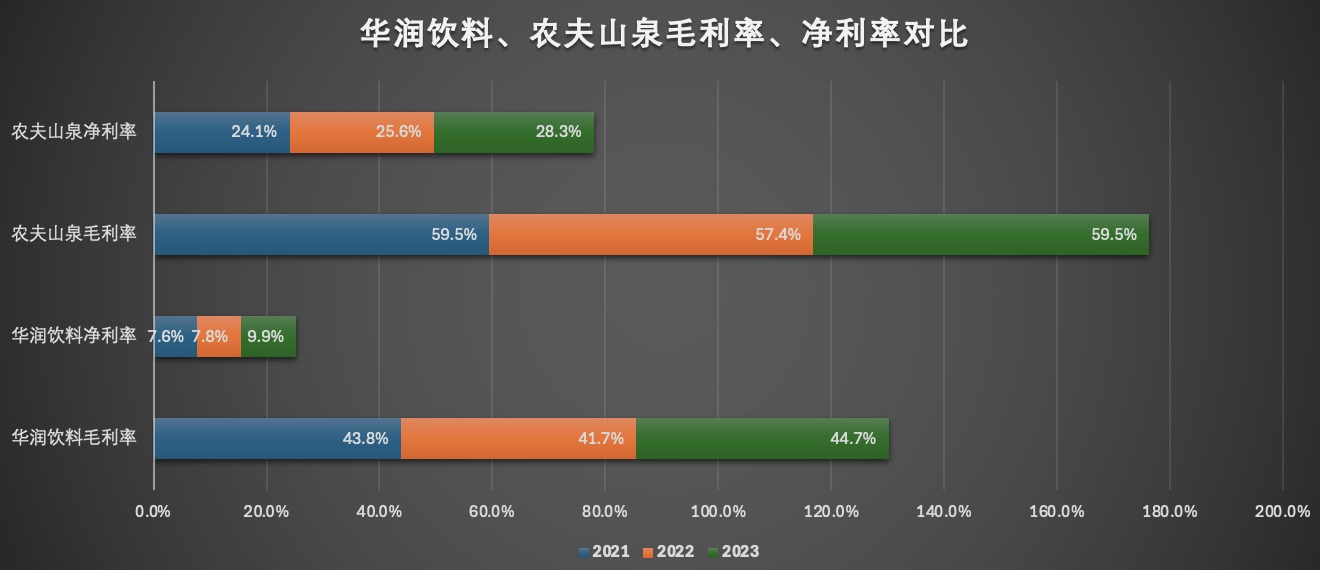

2021年至2023年,华润饮料的净利率分别为7.6%、7.8%和9.9%;农夫山泉的净利率分别为24.1%、25.6%和28.3%。

对比发现,仅2023年,农夫山泉的净利润是华润饮料的9倍之多,农夫山泉净利率是华润饮料的近3倍。从毛利率看,华润饮料2023年的毛利率44.7%,低于农夫山泉59.5%的毛利率。

从估计角度看,有消息显示,华润饮料此次在港IPO寻求的目标估值高达60亿美元,约466亿港元。目前农夫山泉的总市值在3450亿港元左右,市值远超华润饮料。

对比后不难发现,华润饮料的赚钱能力还远逊于农夫山泉,而这背后与华润饮料的业务机构和商业模式息息相关。

从招股书披露的信息看,华润饮料的业务机构过于单一,其中九成以上的收入都由包装水茶品贡献,多年来尝试的饮料业务多元化战略难言成功。

招股书显示,华润饮料以“怡宝”为核心品牌。2021年、2022年、2023年以及截至2023年及2024年4月30日止四个月,以“怡宝”为核心品牌的包装饮用水产品产生的收入分别为107.96亿元、118.87亿元、124.05亿元、36.16亿元及36.92亿元,分别占同期包装饮用水产品总收入的99.8%、99.8%、99.7%、99.8%及99.2%。

反观农夫山泉,其产品类别更为多元,其收入来自包装饮用水品产品、茶饮料产品、功能饮料产品、果汁饮料产品等。2021年至2023年,农夫山泉包装饮用水产品分别贡献了57.4%、54.9%和47.5%的收入,茶饮料、功能性饮料、果汁饮料合计贡献了49.5%的营收,综合饮料业务收入占比甚至超过了包装饮用水业务。

《2023年中国包装饮用水行业发展趋势白皮书》显示,2019年-2023年,我国包装饮用水销售规模持续增长,预计2025年可突破3100亿元大关。

虽说,包装水市场仍存在增量空间,但包装饮用水的赛道的竞争激烈也是不争的事实,景田、康师傅、统一等也是包装水行业的重要参与者,在行业竞争中,九成以上收入靠怡宝的华润饮料,抗风险能力要远弱于农夫山泉,华润饮料急需找到第二增长势能。

华润饮料盈利能力弱于农夫山泉,直接原因在于农夫山泉是自建工厂,而华润饮料则生产包装水及饮料产品依赖合作生产伙伴。

据招股书披露,截至2024年4月30日,华润饮料在中国有13家已投产的自有工厂及31家合作生产伙伴。这就意味着,华润支付给合作生产伙伴的相关服务费,则会“吃掉”华润饮料的一部分利润,招股书披露,2023年,华润饮料支付给合作生产伙伴服务的费用为20.67亿元,收入占比高达15.3%。

华润饮料似乎也意识到了这个问题,其在招股书中表示,IPO募集所得资金净额将主要用于战略性扩张和优化产能,以提高整体供应链效率;加速销售渠道扩张并提升渠道效率;进行销售和营销活动;增强产品研发能力,以持续拓展新的产品品类和单品;数字化升级从而提高运营效率;进行潜在投资和并购的机会;以及用作营运资金及作一般公司用途。

华润饮料未来或将通过全国化扩张来打开增长空间。华润饮料正在积极加大相对薄弱区域自有产能建设,目前华润饮料已计划在浙江、湖北、重庆、上海新建工厂及扩建现有工厂。华润饮料的全国化扩展也并非易事,势必会面临农夫山泉等重要竞争对手的阻击。

今年4月华润饮料递交上市申请后不久,农夫山泉推出“绿瓶”纯净水产品线,直接对标华润怡宝纯净水产品,并在部分渠道开启降价促销“价格战”,12瓶售价9块9,平均不到1块钱一瓶,娃哈哈、康师傅也纷纷跟进,竞争对手发起的“价格战”打响,让利不让份额,让华润饮料面临的不小的挑战。

本文作者可以追加内容哦 !