首款新药获批后,$智翔金泰-U(SH688443)$智翔金泰(688443.SH)反响平平,股价还在9月创下上市后低点。

2023年6月,因无上市产品、无收入、无利润登陆科创板募了39个多亿,广受市场诟病。

结果可想而知,直接收了3根大阴线。

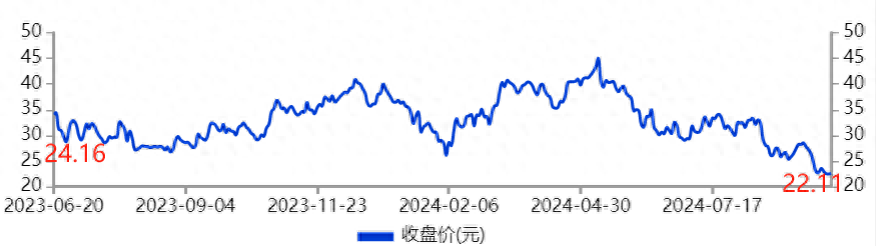

只是让人没想到,上市时创下的低点会在首个产品获批后被跌破。

“撞车”

8月27日午间,智翔金泰披露,公司自主研发用于治疗中重度斑块状银屑病适应症的1类新药赛立奇单抗注射液(商品名:金立希)上市。

这是一款重组全人源抗IL-17A单抗,也是智翔首款获批上市的创新药产品。

智翔金泰没有主营收入来源的历史将在2024年被终结。

在这之前的2019年-2023年,公司累计实现营收4199.57万元,归母净亏损22.3亿元,扣非净亏损20.07亿元。

如果说之前这些财务都没有什么实质性意义的话,产品商业化了后则开始具有了重大意义。

因为市场要开始看它产品的商业化能力了,这在很大程度上代表着企业的成长能力。

产品获批之时,智翔甚至用了“国产首个”,欢喜之情溢于言表。

但帅不过两分钟后,股价冲高回落,当日仅收涨0.76%。

9月24日盘中,更是下探至22.11元/股,创下上市后新低。

与恒瑞贴身肉搏

背后原因是IL-17A竞争格局异常激烈。

获批的不止赛立奇单抗,恒瑞夫那奇珠单抗注射液也在同天拿到了上市批文。

“这是公司自免疾病领域上市的首个创新药,也是中国首个获批的本土自主研发重组抗IL-17A人源化单抗,”恒瑞这样广而告之。

两家企业都称自己是国产第一,也是把投资者看得一脸懵逼。

这都不重要,关键在于产品卖得怎么样?

恒瑞的销售能力不必待言。5年前其研发的卡瑞利珠单抗在商业化初期,便占据了国产PD-1产品销售金额的大半壁江山。

自勉是恒瑞新开辟的赛道之一,目前已有10余款产品在研。

恒瑞在中报里就已披露,公司已组建自免、代谢专线销售团队。这表明其已为夫那奇珠单抗商业化做好了准备。

事实也是如此。新药获批仅3天后,夫那奇珠单抗便进行了首批发货。

值得一提的是,夫那奇珠单抗还创新性地开发运用国产全自动注射笔的给药方式,患者可实现自主皮下给药,提高用药依从性。

在与恒瑞的这场贴身肉搏中,智翔金泰很难占到好处。

不少医药圈人士就此吐槽道,“智翔新药上了个寂寞”。

红海

夫那奇珠单抗是恒瑞第17款创新药,对其来说只会锦上添花。

作为首款新药,赛立奇单抗对于智翔意义更为重要。

只是,这回运气不是那么好,上市即遇到强劲对手。

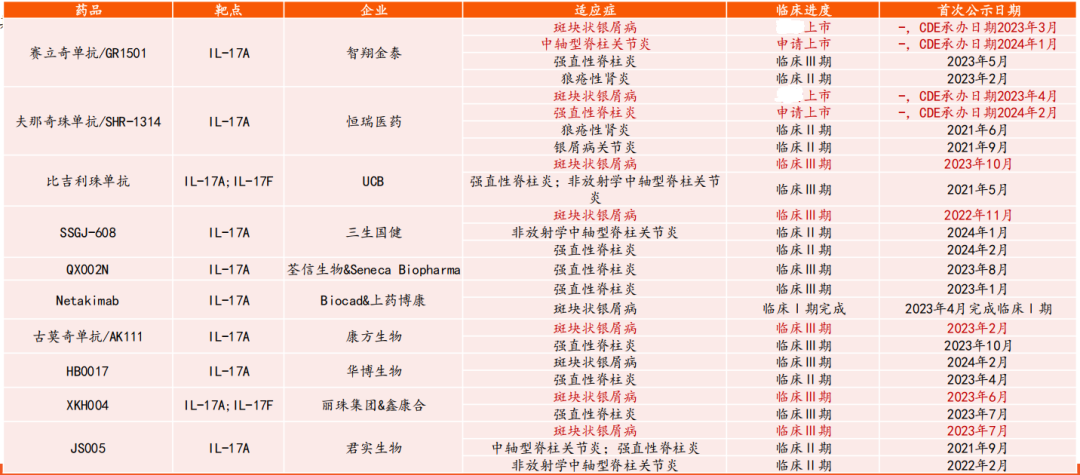

此外,在国内还有众多追赶者已在路上:三生国健的SSGJ-608、康方生物的古莫奇单抗、君实生物005等用于治疗治疗银屑病的适应症均已进入Ⅲ期临床。

这还仅是局部。

据恒瑞披露,目前全球已有3个IL-17A抗体药物获批上市:诺华的司库奇尤单抗、礼来的依奇珠单抗和俄罗斯Biocad公司的尼塔奇单抗。

这里边司库奇尤单抗、依奇珠单抗均于2019年在中国获批上市。

诺华在国内商业化及其成功。据PDB数据,库奇尤单抗在国内银屑病市场份额已由2019年的0.3%一路走高至2023年18.7%;而到了2023年,依奇珠单抗市场份额仅为1.7%。

正应了那句话--“很多自免领域的‘重磅炸弹’到了中国,销售成绩都不甚乐观”。

库奇尤单抗是个例外。

2020年司库奇尤单抗就降价进了医保,之后快速放量。2021年,销售额来到5.7亿元。另据米内网,2022年司库奇尤单抗中国样本医院销售额为20.8亿元;2023年进一步达到27.5亿元。

放量还在持续。就在今年5月,诺华表示,司库奇尤单抗几个适应症加起来已覆盖国内超50万患者,过去一年新增了20万患者,堪称国内自免市场的奇迹。

有市场分析人士更是直言,诺华并没有给国货留有余地:

司库奇尤单抗目前57%的销量走的是零售药店,线上销售也玩得很溜。当国内企业还想着进院推学术的时候,外企已经可以开展多维立体打击了。

这回智翔运气真的有点背。

个人观点,仅供参考

#复盘记录##股市怎么看#

本文作者可以追加内容哦 !