2023年以来,内需和成长投资面临国内实际利率进一步上行,收入预期变弱和信心不足、风险偏好下降,盈利周期下行等诸多挑战,这也是自2019年5月以来经济新旧动能转换、消费升级和产业升级趋势下结构性行情形成高估值的消化期。投资者对经济转型期,发展与安全的平衡、政策框架的变化有了更深的认识。

2024年9月,环境迎来重大变化。国内金融和货币政策态度坚决,力度增强。9 月 24 日人民银行公布三类政策:第一,降低存款准备金率和政策利率,并带动市场基准利率下行;第二,降低存量房贷利率,并统一房贷的最低首付比例;第三,创设新的货币政策工具,提振和支持资本市场稳定发展。最新高层会议上宏观政策正视困难,重视价格,促进房地产市场止跌回稳,提振资本市场。市场普遍预期更大力度的财政扩张有望逐步落地,推动预期的改善和经济增速的企稳。如果更大力度的财政扩张政策逐步落地,将显著推动价格和实体预期回报率回升,对于权益市场,在当前较低的估值和风险偏好水平,将迎来反转机会。

海外方面,美国经济因就业市场趋势出现恶化,衰退风险加大,美联储四年来首次降息,点阵图显示,年内仍有50bp降息空间,2025年有100bp降息空间,美联储货币政策目标重心从通胀转向就业,以实现美国经济软着陆,开启了降息周期。

尽管后续财政政策力度仍有不确定性,但已经积累了一些确定的积极因素,孕育结构性机会:降息和金融条件宽松,融资环境改善支持创新企业,也有助于制造业周期底部边际改善。整体经济实际利率已经有所回落,尽管消费者、企业、购房者等经济各环节仍有分化。库存投资底部回升已持续几个月,即使价跌PPI尚未转正。4月以来中美利差持续收敛,7月以来人民币持续升值,估值修复。人民银行创设新的货币政策工具,支持股票市场,提振信心,带来增量资金。

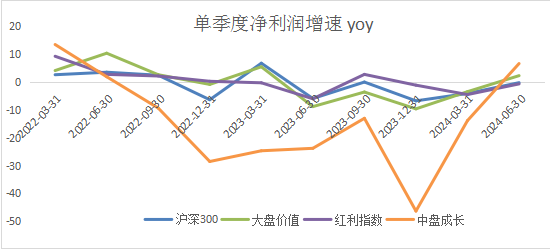

数据来源:WIND

估值方面,截至9月30日,万得内需升级、医药等PE估值分位数位于20%以内,大盘成长、中盘成长等PE估值分位数位于25%以内。沪深300指数PE估值13.3倍,位于43%分位数。

综上,降息周期已开启,政策质变的同时也已有量变的积累,中国资产迎来信心重估。短期市场的第一波反弹都以超跌反弹为主要特征;中期把握困境反转行业如新能源、电力设备、医药等结构性机会;长期关注价格和实体预期回报率回升,布局明年内需和科技成长方向投资机会。

作者:

国寿安保成长优选股票型证券投资基金

国寿安保研究精选混合型证券投资基金

基金经理 祁善斌

免责声明

本报告版权归国寿安保基金管理有限公司(以下简称“本公司”)所有,仅供本公司客户以及公司内部研究交流使用,不得用于任何其他目的。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告不构成购买本公司旗下产品的要约邀请或要约,涉及本公司旗下产品的描述或说明,均以各产品的基金合同、招募说明书等法律文件为准。

市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

在法律许可的情况下,国寿安保基金管理有限公司及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供其他服务。

本文作者可以追加内容哦 !