2024年10月14日,央行公布2024年9月金融数据。2024年9月新增人民币贷款15900亿元,同比少增7200亿元;9月社会融资增量为37604亿元,同比少增3722亿元;9月M1同比下降7.4%,M2同比增长6.8%。

社融方面,9月新增社融3.76万亿元,同比少增3,722亿元,但小幅高于预期的3.6万亿元。社融结构中,政府债券、委托贷款、外币贷款构成主要支撑项,人民币贷款、企业债券、股票、未贴现银票、信托贷款构成主要拖累项。分项看,9月政府债净发行与票据净融资贡献新增社融的四成,且两项合计同比多增约7000亿元,对应除政府债和票据融资以外的其他分项合计同比少增1.1万亿元,社融主要支撑项目仍为政府债,今年2月以来,除政府债以外的新增社融同比持续少增,内生性融资需求仍偏弱。支撑项政府债融资增加1.53万亿元,同比多增5433亿元,今年前三季度政府债融资7.18万亿元。另外,未贴现银行承兑汇票增加1312亿元,同比少增1085亿元,主要是受票据贴现至表内规模同比多增影响。其余分项变化有限。企业债券融资减少1911亿元,同比多减2561亿元,其中城投债融资继续同比收缩,今年前三季度城投债净偿还了3850亿元,去年同期为净融资10158亿元,较去年同期差距较大。

9月新增人民币贷款1.59万亿元,同比少增7,200亿元,由此,9月人民币贷款余额同比增速从8月的8.5%回落至8.1%,整体仍弱于预期。从分项看,9月企业短期贷款余额环比回升4,600亿元,同比少增1,086亿元,9月新增居民贷款和企业中长期贷款均同比少增,未来投资汇报预期仍有待提振,居民中长期贷款仍受到房地产拖累。

细看居民分项,居民短期贷款同比少增额收窄至515亿元,中长期贷款同比少增额明显扩大至3170亿元。从某种程度来说,居民信贷形势好于预期,原因或在于居民短期贷款并未出现异常增长,说明受到股市影响当月消费贷放量规模有限,违规进入股市的信贷资金规模不大,后续受到监管影响强制提前还本付息回流的贷款较少。

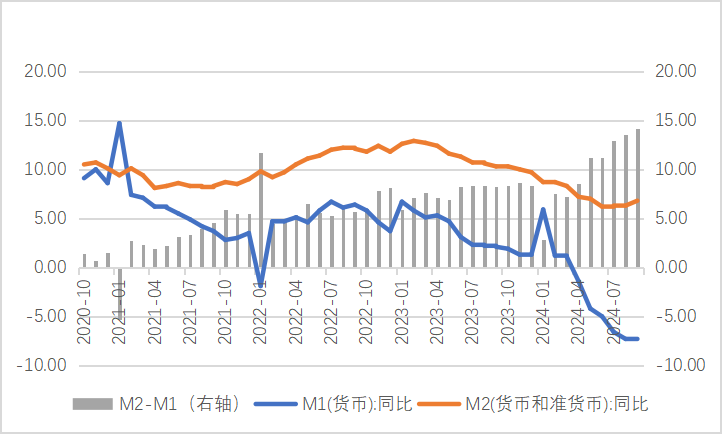

M1、M2剪刀差方面,9月份M2同比增速较上月上行0.5个百分点至6.8%,9月财政性存款减少2358亿元,同比由多增转为多减231亿元;居民部门存款增加2.2万亿元,同比少增额扩大至3316亿元;企业部门存款增加7700亿元,同比少增转为多增5690亿元。在去年同期基数略降的背景下,9月份M1增速降幅走扩至-7.4%,较上月下行0.1个百分点,9月M2与M1同比增速之差扩大至14.2%,资金的活性程度仍待提升。

图1、M1、M2剪刀差

数据源:同花顺

转债市场:

今日转债市场出现调整,中证转债指数下跌0.19%,万得可转债等权指数下跌0.06%。今日转债市场成交额1015.04亿元,交额相比上个交易日小幅放量。股市方面,A股三大指数今日集体收跌,截至收盘,沪指跌2.53%,深成指跌2.53%,创业板指跌3.22%,北证50指数跌1.56%,沪深京三市成交额16515亿元,较上日放量25亿元。板块题材上,互联网电商、游戏、军工装备板块涨幅居前,油气股、煤炭、证券板块领跌两市。

根据乘联会统计,9月乘用车零售211.0万辆,同比 4.5%,环比 11.0%,同环比均出现增长。初步统计9月新能源汽车零售量达到了112.3万辆,同比增长高达51%,环比增长10%。9月25日,商务部以旧换新平台已收到补贴申请超113万份,近一个月以来新增补贴申请约45万份,汽车以旧换新效果持续显现。地方补贴逐步跟进下,观望需求进一步释放,消费潜力释放效果好于预期。9月24日以来,宏观表态积极下预期逐步转暖,汽车作为宏观加力和消费以旧换新补贴的重要抓手,有望迎来新一轮行情。当前时点下,看好定位主流市场(补贴弹性大)、新能源占比高(补贴金额高)、华为系主线。此外,出海主题、机器人、低空经济板块的关注度也在逐渐升高。对于投资者而言,建议关注低估值绩优的白马零部件标的,以及那些具有新增长曲线的零部件企业。特别是特斯拉正在开发低成本车型,这可能会对其产业链带来积极影响。建议关注汽车零部件龙头转债标的。

10月15日华为终端官方宣布,华为原生鸿蒙之夜暨华为全场景新品发布会将于10月22日19点正式召开。业内人士推测,华为可能会在此次活动上公布HarmonyOS NEXT(也称原生鸿蒙/纯血鸿蒙)的最新进展和未来计划,同时发布一大波全场景新品。伴随着华为HarmonyOS NEXT于10月8日开启公测,原生鸿蒙正式商用越来越近。近期走势强劲的华为鸿蒙概念板块涨幅较好,“纯血鸿蒙”HarmonyOSNEXT系统正式启动公测,首批公测机型包括华为Mate60系列、MateX5系列和MatePadPro13.2系列。在10月12日的OpenHarmony技术大会上,华为表示鸿蒙生态设备数量已经超过9亿,自纯血鸿蒙开启公测后,已经有超百万用户申请资格,几十万用户开始使用,预计在四季度正式发布商用版系统。“纯血鸿蒙”系统交互体验显著升级,用户安全得到进一步保障。从公测版系统实际使用体验来看,“纯血鸿蒙”系统交互更流畅,动画过度效果更丝滑,多应用切换及应用内菜单交互速度显著提升,采用全新光效设计,每次交互都有实时计算的光效反馈。建议关注华为鸿蒙产业链转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴财短债债券A(OTCFUND|007394)$ $东兴兴财短债债券C(OTCFUND|007395)$ $东兴兴盈三个月定开债A(OTCFUND|013164)$ $东兴兴诚利率债C(OTCFUND|020834)$

本文作者可以追加内容哦 !