#社区牛人计划#

1、1500元的茅台价值怎么样?

15万一手的茅台不贵!

经过这一轮茅台从1245元到1910元的洗礼,大家更清晰的认识到股市涨起来是很快的,但我们依然不会向“赚快钱”妥协,我们是种地的,坚持把地种好,是我们对“本分”价值观的深刻理解。

这谈不上坚守哈,因为好的东西不需要坚守,凡是需要坚守的东西趁早放弃就对了。

如果你买入一只股票/基金,需要你每天看价格涨跌,需要你每天关注消息,每天为盈亏担忧,那绝对应该越早卖出越好。

因为只有差的或不适合的东西,才会让你仅拥有那一刻是高兴的,其他任何时间都是煎熬的,好的东西或合适的东西应该是相反的,无论买入还是持有都是高兴的。

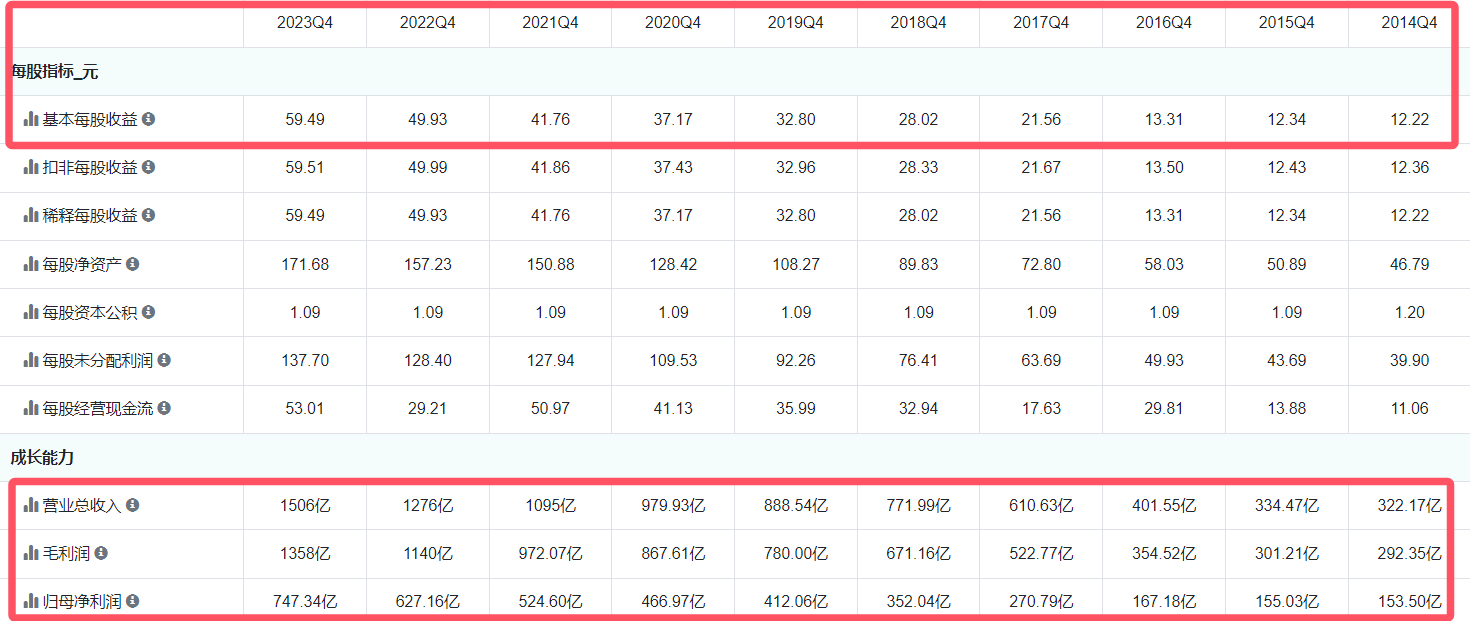

茅台的报表已经看过很多次了,我虽然依旧不明白他为什么是一家伟大的公司,但确实感觉到这是一家确定性很强的公司,有很深护城河的公司,能够跑赢通胀的公司。

人们对经济的担忧会左右上市公司的股价,然而市场先生仅是一个报价系统,我们要对照的是自己的资金成本,茅台长期能够跑赢通胀,但是通胀未来是多少,到底有没有通胀?这并不归茅台管,我们投资者首先要有这样的觉悟。

2、合理价格买入伟大的公司

上一轮下跌中我详细计算过茅台的合理市值在1.5万亿上下20%区间,对应股价大致为1000-1400元区间,中值是1200元。

时间过去几个月,股价从1245元涨至1910元,不过业绩并没有什么变化,当然确实也不会有变化,因为茅台今年大概率能够完成15%的业绩增长。

意味着2024年茅台净利润在860亿左右,未来三年分红率不低于75%,也即明年分红应该是645亿左右,对应每股分红超过50元。

明年到手股息率为:50/1500=3.33%,这个数据今年到手应该是3%(今年已分红30.87每股,年末还有一次分红应该是15元/股左右,参考75%分红比例),利润不断增长的威力会慢慢体现。

所以投资的事情本来就应该很简单,找到业绩确定性强的公司,对比自己的资金成本,买入并长期持有。

只要业绩增长持续,分红从50元涨到80元,150元,甚至200元,我们根本不需要担心股价这只“狗子”掉队,它早晚会跟上主人(分红)的步伐。

现在茅台市值2万亿,对比之前是贵了一些,但依旧可以接受,今天股价下跌近3%,距离1500元左右的预定买入价又近了一点。

很高兴看到茅台下跌,希望快一点哈!

@东方财富创作小助手 @股吧话题 @基金小助理 $贵州茅台(SH600519)$

本文作者可以追加内容哦 !