今天光伏行业又是大跌,但是硅料之王通威相对抗跌,其中缘由、以及短期行情判断,乘睡前花2分钟来聊聊~

(一)多晶硅价格短期大概率将维稳运行

价格:稳住了,

其实只要关注通威的减产情况就可以了,通威要是减产,硅料必然涨价,所以今天整个光伏行业大跌,通威表现相对好些,盘中甚至是涨的,

新建产能开工即亏损现金流,所以企业纷纷推迟投产进度。

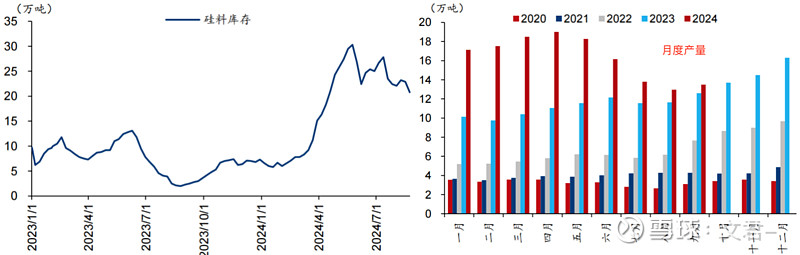

产量:10月多晶硅预计产量在13万吨之上,大多大厂无明显减产计划,11月或有变动。

库存:仍在上升,企业间差距较大,比如说,有的企业10月订单已经全部签单,库存为0!

而有的企业库存却高达大几万吨,旱的旱死涝的涝死。

(二)N型硅片价格继续走跌

价格:价格战仍旧,N型继续走跌。

产量:目前有2-3家新增提产企业;

库存:仍有较大库存压力。

硅片价格早已击穿全行业现金成本,成为光伏产业链亏损最为严重的环节,且没有之一。

(三)电池片价格支撑走弱

产量:部分电池厂家仍在复线后爬产调试阶段,实际产量或低于预期排产。

库存:专业化电池厂减产后,已进入去库存。

(四)组件价格“踩踏”

价格:组件已经绝望的不能再绝望了,近期投标价屡刷新低,短期内将继续走跌。

产量:集采的交付需求小高峰启动,整体排产预计环比增长8%。

库存:小幅消化,但整体库存水位仍略高。

(五)为何组件喋喋不休

其实,组件电池此前仍未击穿全行业现金成本,是优于硅料、硅片的,但为何就他喋喋不休?

其实,上半年是因为期货效应,单环节其实并没有亏损,甚至因为部分海外市场有所盈利;

喋喋不休的原因大概是:

1)组件属于下游,价格传导是最慢达到的,是行业整体供需的体现;

2)行业龙头的市占率追逐游戏:隆基、晶澳科技、晶科能源,通过价格战加大来争夺老大席位,

比如最近,晶澳淖尔基地的年产5GW组件的项目投产了,

前几家龙头宁愿不要利润甚至亏损,也要站主老大的位置,竞标均价低到惊掉下巴,神仙打架阿~可以载入史册了;

(六)何时能情况好转些

出清流程大概如下:

头部企业边际现金成本线约为 4-4.5 万/吨;二线企业成本较一线企业至少高 1 万/吨,所以可能会亏损现金 1-1.5 万/吨,

新进入玩家没有前期盈利拖底,就连大多数二线企业都未没有参与到 2022 年的盈利高点,

于是只能停产,可是启停成本又高,所以停产与待建产能开工可能性较低,所以只要听到歇菜企业的消息,就意味着离情况好转越近了,

最近又有一家叫新锐光伏的公司宣告破产,这2个月已经有十几家破产了(还可回看光伏出清情况)。

2025H1 有望逐步出清,行业情况暂时有所好转,但是真正出清估计要年底,

那么短期来看,光伏除硅料公司或许还能维稳,其他环节行情估计不太好,大盘涨,会跟涨,大盘跌,则首当其冲,

就像今天盘中大盘只是微跌时,全市场涨跌各半,而光伏行业表现差(短期情况还可回看光伏还能涨吗)。

谢谢这么优秀的你还关注了我,推我努力前行,分享更多干货文给大家。

$通威股份(SH600438)$$隆基绿能(SH601012)$$晶澳科技(SZ002459)$#新能源赛道狂飙:光伏锂电集体暴涨#

本文作者可以追加内容哦 !