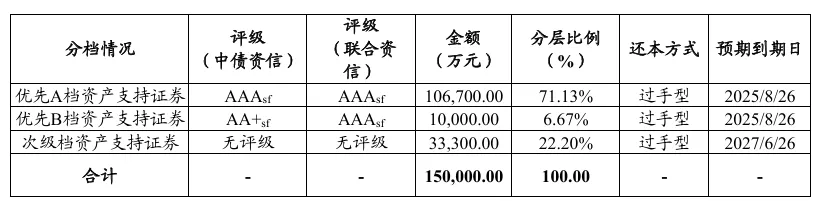

2024年10月14日,银行间市场公告显示,海尔消费金融拟发布规模15亿元的资产支持证券,这是2024年以来海尔消费金融的首次发行名为“够花”的ABS:

ABS发行说明书显示,本次债券分为优先A档、优先B档及次级档三类层级,占比分别为71.13%、6.67%以及22.2%。其中,A、B档到期为2025年8月,次级档到期为2027年6月。

本次说明书内详细披露了海尔消费金融的半年度业绩,例如截至2024年6月末,海尔消费金融的存量个人消费贷款余额规模268.32亿元,我们将结合这些数据展开分析。

股东及整体业绩

海尔消费金融有限公司(简称:“海尔消费金融”)成立于2014年12月26日,注册地位于山东省青岛市,市场定位为产融结合消费金融公司。

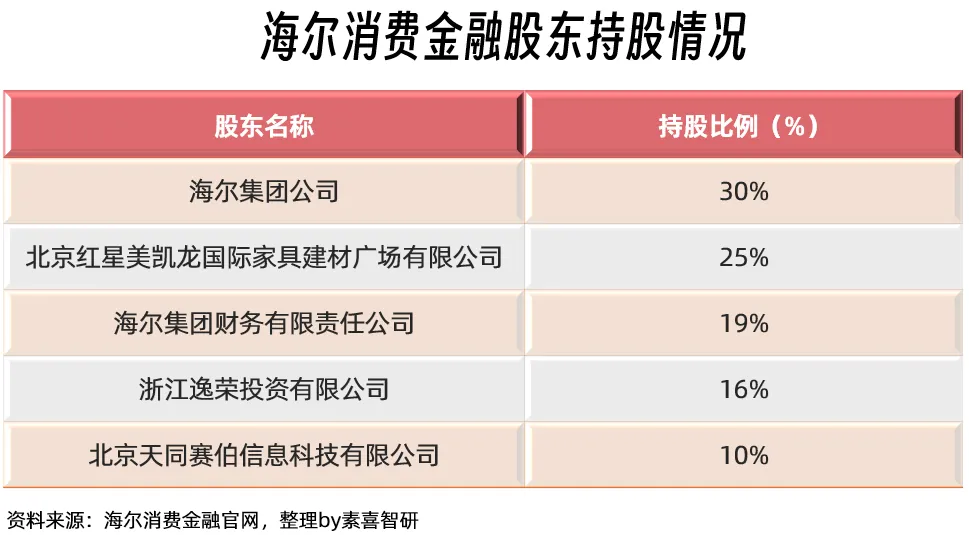

截至2024年6月末,海尔消费金融共有5名机构股东:

海尔消费金融原有注册资本为15亿元,近期增资至20.9亿元并获得监管部门批准。此前,素喜智研曾在《“赶考潮”来袭,海尔消费金融、长银五八消费金融竞相增资》一文中有过对应跟进。

海尔消费金融的大股东为海尔集团,旗下拥有上市公司$海尔智家(SH600690)$、$海尔生物(SH688139)$等,通过19%的海尔集团财务公司以及30%的集团公司持股比例,海尔消费金融所具备的海尔“基因”总计达到了49%。

二股东北京红星$美凯龙(SH601828)$成立于2001年,注册资本5,000万元,为红星美凯龙家居集团全资子公司。

本期ABS文件中披露了海尔消费金融在2024年年中的最新业绩。素喜智研整理发现,2024年H1,海尔消费金融总资产282.91亿元,相较2023年年末略有上升;营业收入15.85亿元,净利润1.77亿元:

从架构分布看,海尔消费金融已在上海、北京等行业人才聚集区相继设立了职能部门。

展业模式及主要产品类型

海尔消费金融在成立初期,依托集团公司在家电领域积累的优势场景,通过线下切入家电分期业务。此后,在深耕线下场景分期的同时,逐步在线上开拓现金贷款业务,形成“场景 现金”双布局。

从说明书来看,海尔消费金融以家庭消费场景为切入点,已打造场景分期和纯信用消费贷款两大产品体系。用户可通过海尔消费金融APP及够花APP等自营渠道进行申请。

场景分期产品主要围绕家庭消费场景,深挖股东生态资源,实现优质商户直营渠道全覆盖。以家电和家居用户为切入点,向优质家庭用户提供智慧家电分期服务。

纯信用消费贷款产品主要围绕互联网消费社群,通过服务用户触点布局、交叉营销等方式,进而吸引到海尔消费金融自营平台。

在业务结构方面,根据此前金融债相关资料,以线上现金贷为主,占比近90%;线上及线下自营业务占比达66.42%:

入池资产特征

联合资信在评级报告里介绍称,本次交易入池资产为海尔消费金融的消费贷,主要针对贴合“新市民”特征的客群,属于海尔消费金融自主获客、运营、风控的信用贷产品。

入池产品额度范围为500元-20万元,贷款期限不超过36期,以6期和12期为主,主要还款方式为等额本息。其他特征如下图所示:

按照中国人民银行、原中国银行业监督管理委员会〔2013〕21号公告,海尔消费金融作为发起机构将保留不低于5%的基础资产信用风险,具体方式为:

持有本期资产支持证券全部发行规模的5.05%,金额为7,570万元,其中包括:持有优先A级资产支持证券规模的5.06%,金额为5,400万元;持有优先B级资产支持证券规模的5.00%,金额为500万元;持有次级资产支持证券规模的5.02%,金额为1,670万元。

另一家评级机构中债资信表示,海尔消费金融入池贷款加权平均利率很高,为证券提供了一定的信用支持,具体来看:

入池贷款加权平均利率为23.59%,且本期证券交易文件规定,每个持续购买基准日全部新增信贷资产的加权平均年利率不低于20.00%,高于各档证券加权平均利率、信托相关税费和相关参与机构服务费率之和,在无违约无早偿的情况下,存在一定的利差,可为证券提供一定的信用支持。

主要监管指标

贷款资产质量方面,2024年上半年,海尔消费金融不良贷款率为2.38%,相较2023年年底的2.34%略有上升:

拨备覆盖率方面,截至2024年6月底,海尔消费金融拨备覆盖率为192.5%;而资本充足率则为11.02%,相较2023年年末略有上升。

截至2024年6月底,海尔消费金融已在公开市场发行3单ABS产品。

本文作者可以追加内容哦 !